FOREXBNB獲悉,中金公司發佈研報稱,7月以來,美元指數在貶值週期中出現反彈行情,但隨着7月非農數據的出爐戛然而止,全球市場亦隨之大幅震盪。該行認爲,上半年政策衝擊下,美國經濟已經在6月觸底,並在7月有改善跡象。債務發行潮也已經在7月開啓,正在逐漸吸收美元流動性。往前看,關稅對通脹的影響可能開始逐漸顯露,疊加美元流動性收緊,可能在8-9月間不利於美股表現,10年期美債利率也可能快速觸底並逐步上行至4.8%附近。但從全年或更長期的角度來看,隨着財政對貨幣干預越發明顯,美元流動性的再度寬鬆可能是大勢所趨,疊加財政對基本面的託底,該行認爲风险资产长期来看仍具潜力,美元下行週期也將持續。

中金公司主要觀點如下:

從美元指數看資金流、基本面與美元流動性

美元指數的漲跌,可以反映跨國資金流、基本面和美元流動性等多方面因素。

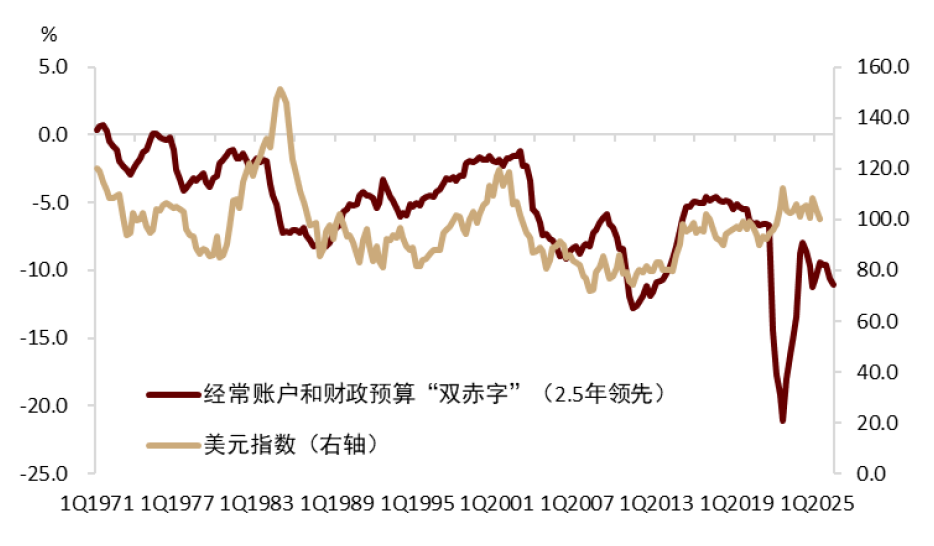

從長期的視角來看,美元指數強弱反映了美元資產的配置需求。過去兩年,美元指數持續在美國財政、貿易雙赤字走闊的背景下維持強勢,反映的是美股AI信仰下跨國資金持續流入美國的影響,而今年4月對等關稅衝擊帶來的市場恐慌,整體拉低了美元指數的震盪區間,這反映了資金在美國和其他市場間的再平衡正在發生。在特朗普政府繼續堅持通過逆全球化來實現美國再工業化的情況下,資金再平衡和美元指數的結構性熊市仍未結束。

圖表1:23年以來美國雙赤字情況下美元依舊強勢

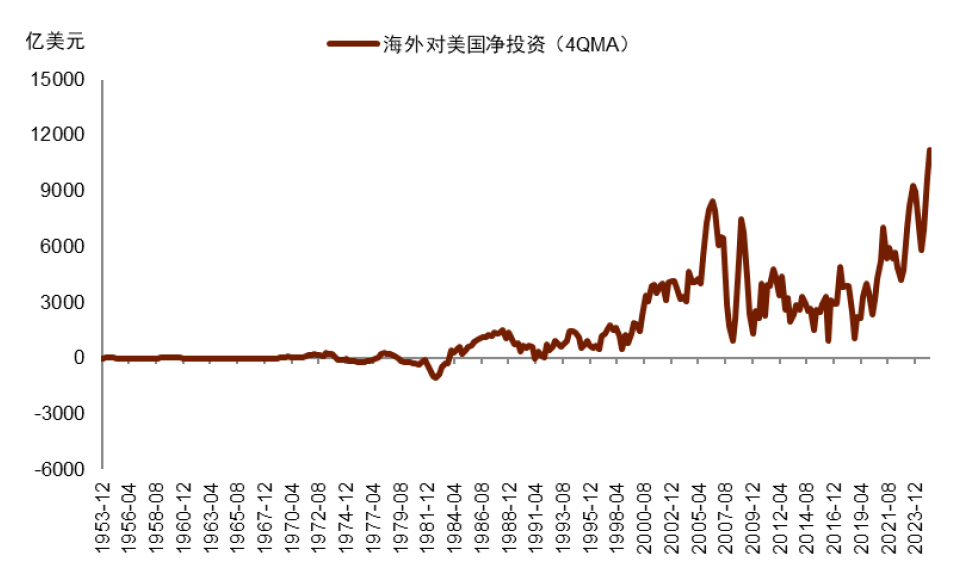

圖表2:這主要是由於海外資金大舉買入美國資產

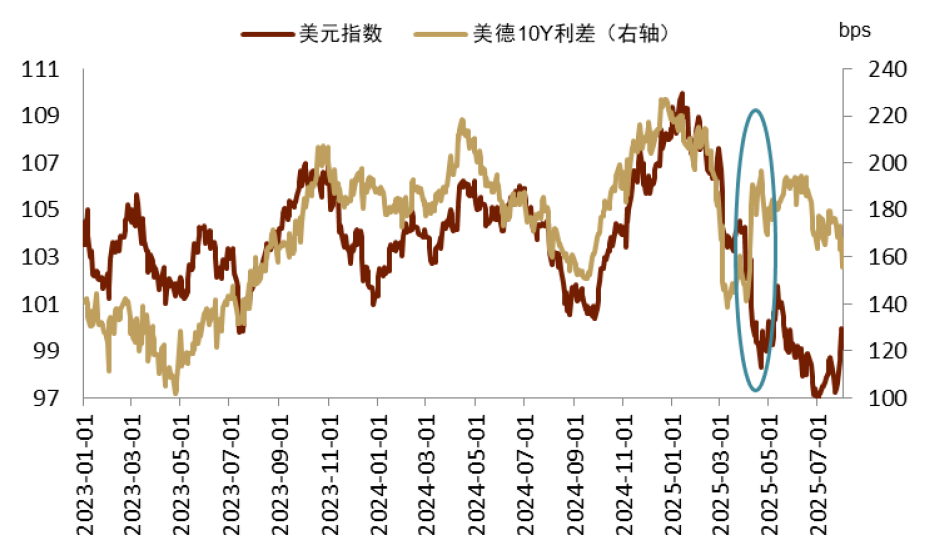

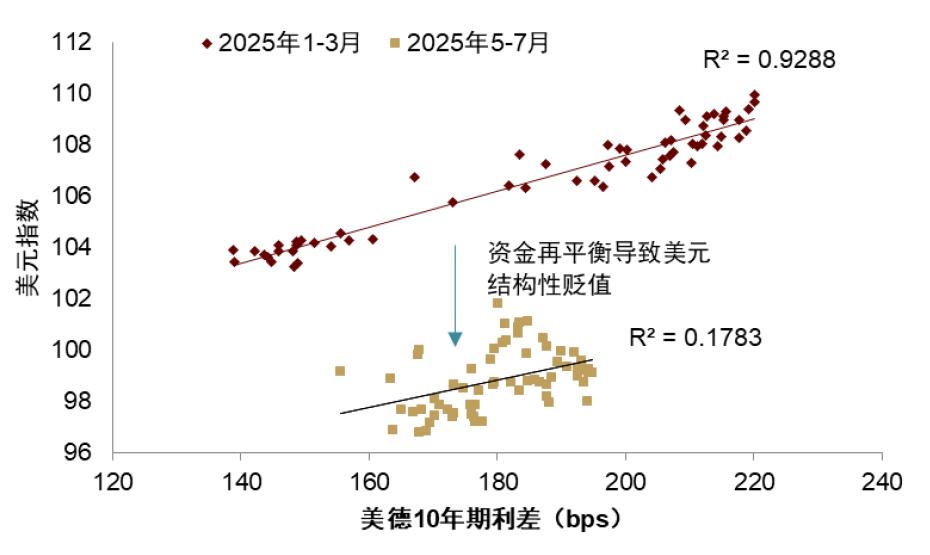

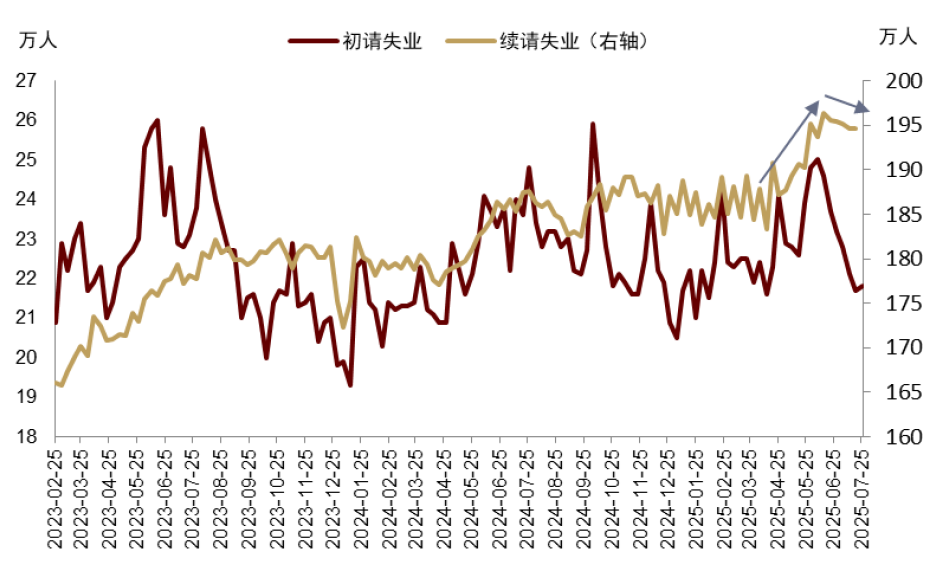

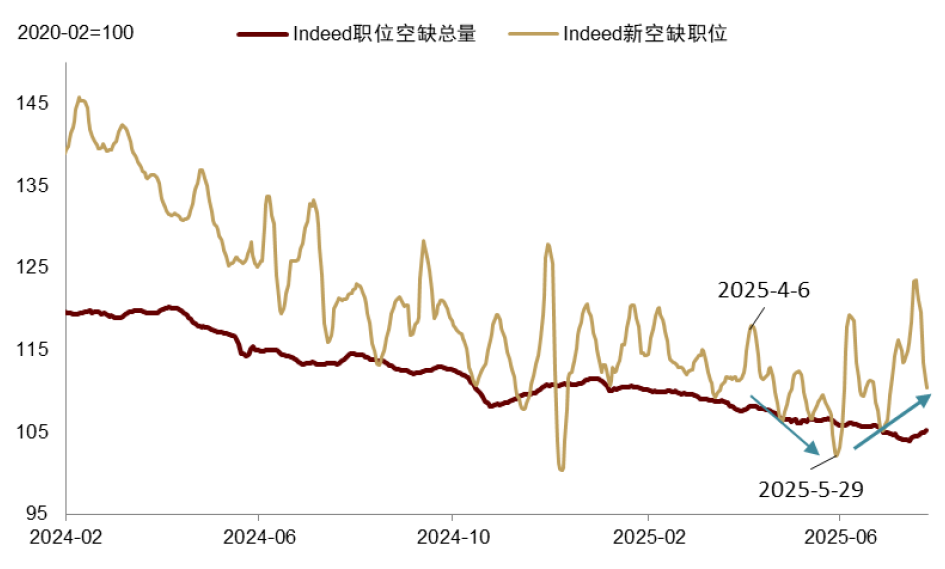

從中短期的視角來看,美元指數與美德利差在日度上存在同步,反映了美國基本面和美元流動性的實際情況(圖表3)。從基本面來看,在經歷了4月的結構性貶值後,美元指數自5月起與美德利差再次恢復了正相關性(雖然相關性較4月前明顯下滑,见圖表4),並在5-6月間起隨美德利差持續下滑,並於7月後開始反彈。這一趨勢基本上反映了美國基本面的路徑:從高頻數據來看,在對等關稅推出後,續請失業在5-6月間持續上行,高位達到195萬,據該行計算基本對應失業率升至4.3%;更前瞻一些的Indeed新空缺職位也可以看出,4-5月間新職位呈下行趨勢,至6月觸底回升。美元指數、高頻數據與7月經調整後的非農數據基本可以對應,即美國經濟在4-6月間下滑,7月後開始回暖。

圖表3:4月美元指數與美德10Y利差脫鉤反映跨國資金流的調整

圖表4:5月以後美德利差依然能解釋美元指數,但關係明顯走弱

圖表5:續請失業在4-6月間大幅走高,7月後走低

圖表6:Indeed新職位在4-5月間下滑,之後回升

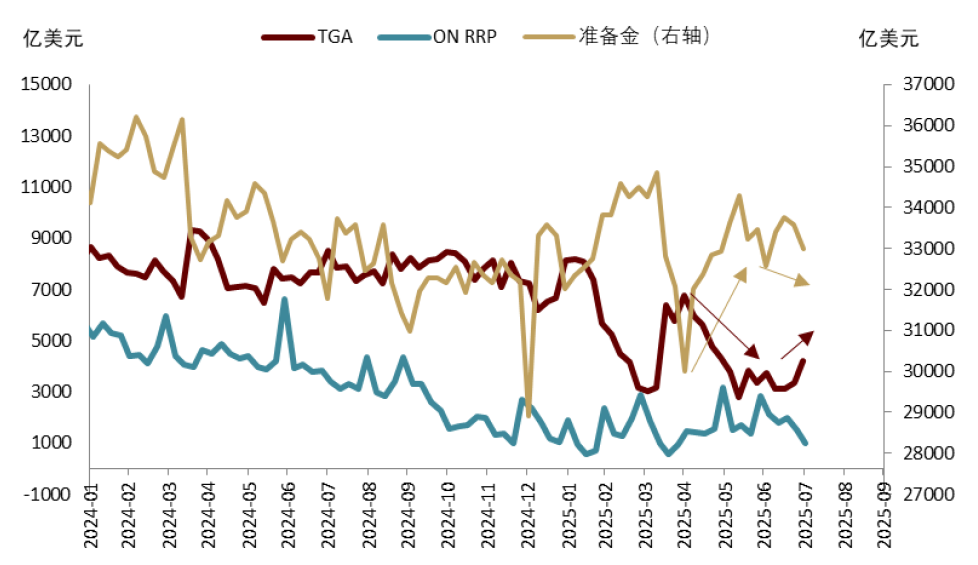

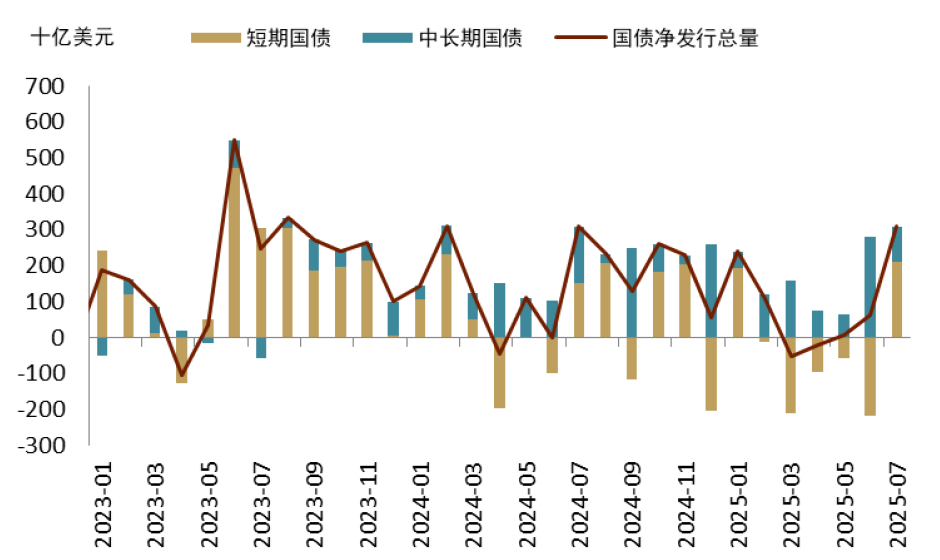

從流動性來看,4月後,隨着“非常措施”資金已經用盡,財政存款(TGA賬戶)开始大量释放补充准备金賬戶(狹義流動性),這一過程在6月走平(圖表7)。而7月4日後,大而美法案如期獲得通過,新一輪美債發債潮到來,7月累積淨髮債規模達到3083億美元,對比2-6月累計淨髮僅1049億美元(圖表8)。隨着TGA開始增加,美元流動性開始從寬鬆走向收緊(圖表7)。

圖表7:準備金存在在5月間大幅增加,6-7月後持平並轉向收緊

圖表8:美債淨發行量在7月明顯增加

財政主導、發債潮與資產走向

往前看,該行提示風險資產調整和美債利率上行風險。

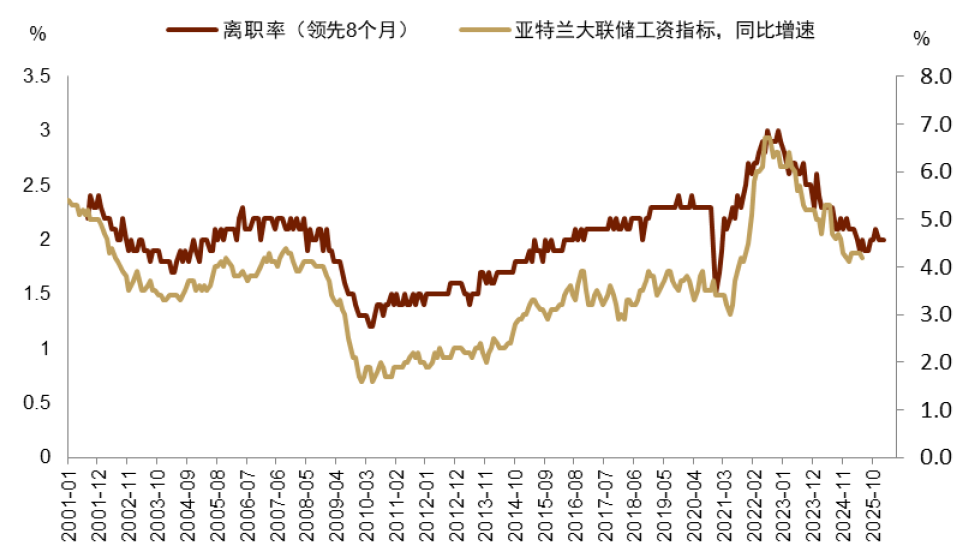

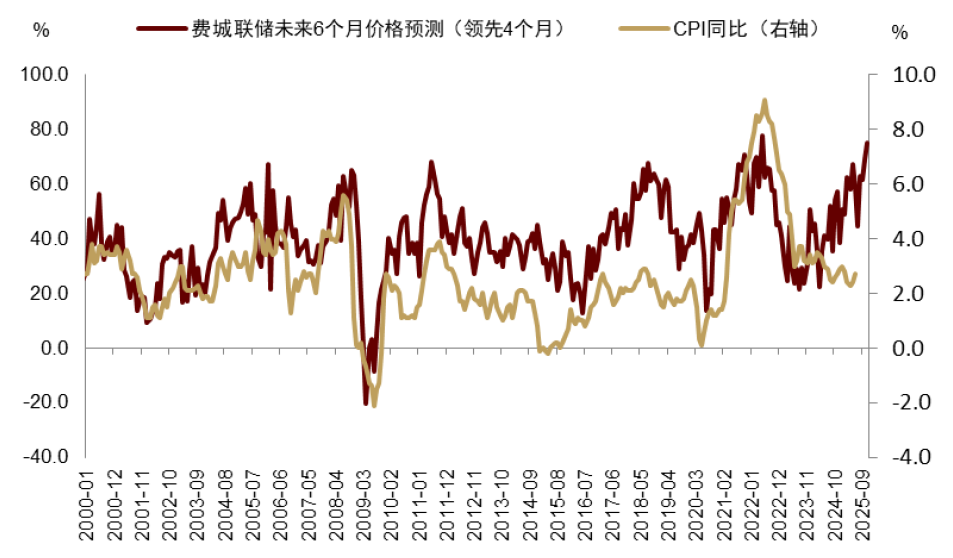

首先,基本面上,美國“滯”的可能性不大,而“脹”的風險在加劇。上半年美國经济的弱势主要来自DOGE、貿易摩擦等政策逆風的影響。從結果來看,DOGE裁員雖然削減了聯邦僱傭規模,卻變相將統一的行政工作分散到了各州,造成各州公務員僱傭增量遠超聯邦削減的量。5月以來,主要贸易伙伴也基本与美國签订了贸易协定,貿易摩擦的影響式微。而隨着2026財年即將到來,大而美法案的影響將開始落地,特朗普也可能在地產、金融去監管領域增加更多的利好政策。美國经济或将继续沿着7月以來的复苏路径上行,衰退的可能性較小。而隨着加关税前的囤货逐渐消耗,關稅對進口商品成本的影響可能會逐漸顯露,疊加近期工資增速整體不弱(圖表9)和通脹低基数结束,“脹”的風險在增加(圖表10)。

圖表9:離職率顯示工資增速觸底

圖表10:前瞻指標顯示CPI上行壓力明顯

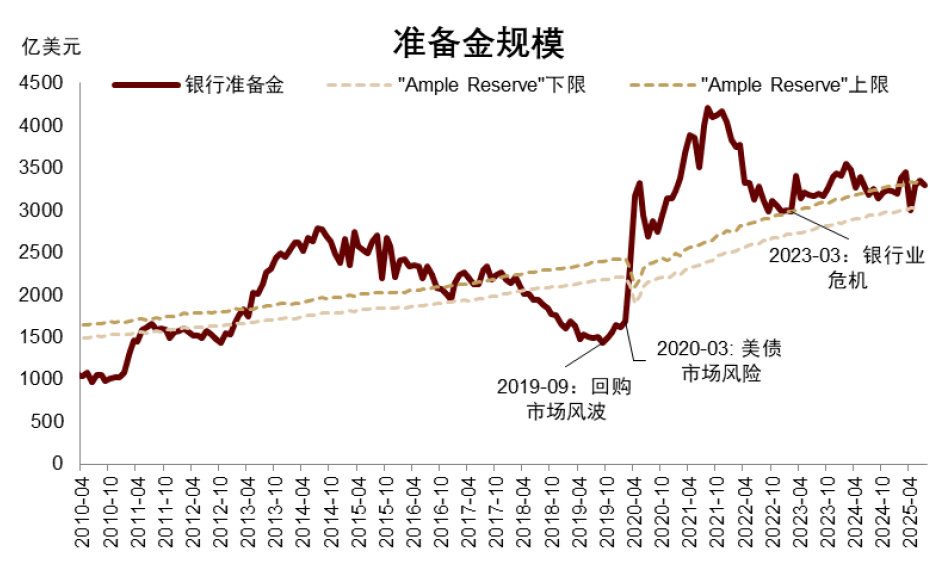

其次,流動性上,發債的影響正在累積,9月或觸及風險點,倒逼美聯儲QE或其他形式的流動性釋放。TBAC最新發債指引顯示,財政部預計在7-9月淨髮行1萬億美元的美債,而這其中長債發行量達到了4700億美元(對比2023年債務上限後主要發行短債)。至9月底,財政部預計將TGA賬戶補充至8500億美元,而當前規模約爲4100億美元,也就是說還會有約4400億美元的准备金被占用,如果再加上未來兩個月美聯儲繼續縮表佔用的約500-800億美元,至9月底準備金規模將縮減至約2.8万億美元附近,遠低於“充裕”準備金下限(當前下限約爲3.05万億美元,見圖表11)。該行提示,這一時段金融風險或市場動盪的可能較大(歷史上相似時期例如2019年9月、2020年3月、2023年3月和今年4月)。

圖表11:充裕準備金下限在3萬億美元附近

同時,該行認爲財政主導的趨勢也可能在未來幾個月加速。一方面,如果美國經濟平穩、通脹上行、美元流動性收緊,那麼美債利率便很難保持低位,這對地產市場、製造業均會造成不利影響,不符合特朗普政府的執政目標,可能促使其加大對貨幣政策的干預。事實上,市場已在預計特朗普可能提名Kevin Warsh作爲“影子主席”,以加速美聯儲轉鴿的速度。另一方面,如果美聯儲持續保持利率高位且不結束縮表,會使得新發的長債鎖定高利率,侵蝕赤字有效性,國債市場的供給過量也更易引發踩踏。如果美聯儲不配合進行寬鬆,該行預計財政可能繞開美聯儲搞準QE,以控制長債利率(如增加美債回購頻率和規模)。

對於風險資產,該行提示未來一兩個月風險資產調整的可能。流動性收緊+通脹抬頭的情況下,美股可能出現調整,特別是成長板塊,而金融、地產、工業板塊可能在政策支撐下保持相對韌性;美債利率可能快速觸底並轉入上行,該行預計10年期美債利率在三季度末達到4.8%附近。其他受益於美元流動性寬鬆的市場在短期內也可能出現調整,而自身貨幣政策和流動性相對寬鬆的市場如歐洲和日本可能表現相對較好。但從全年的視角來看,財政主導的加速最終可能帶來流動性的再度寬裕和基本面的持續改善,市場上行的大趨勢並未改變,而三季度的調整將不僅是風險,更可能是機會。兩週前,Kevin Warsh提出構建財政與貨幣間的“新協議”(new accord),即動用美聯儲的資產負債表支持財政發債,如果這種情形在未來一年加速實現,那麼美元下行的大週期仍將繼續,美元流動性再度充裕後風險資產可能會有更好的表現。