FOREXBNB獲悉,中金公司發佈研報稱,關稅由誰來承擔,將直接決定美國的壓力。從價的維度來看,關稅成本對樣本利潤率平均拖累1.2%,生產商壓力更大。量的維度上,美國需求有下行壓力,耐用品需求前置,部分產品(尤其高價值產品)的需求在關稅影響價格之前出現階段性上升。性價比消費攀升,在關稅壓力下,美國消費者變得“精打細算”,低價或具有性價比的產品具有優勢。如果未來分攤比例和關稅稅率不發生較大變化,通脹壓力可能繼續以緩和的方式體現,甚至被推後至四季度顯現,並在年底見頂。

中金公司主要觀點如下:

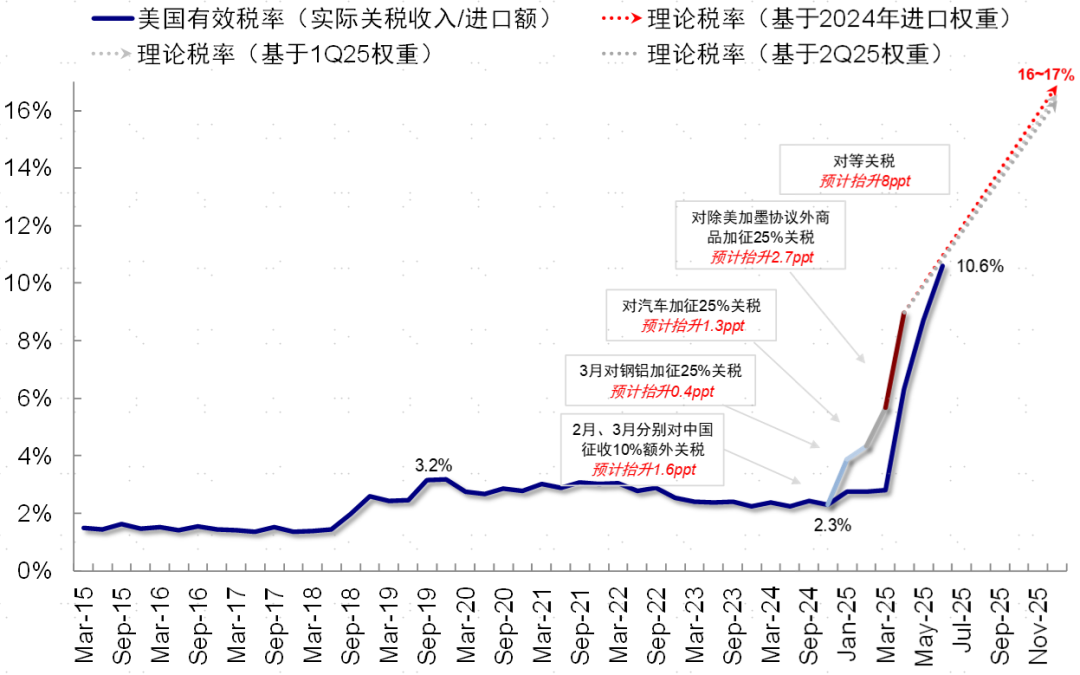

自今年年初特朗普上任後,各種針對國家(地區)和行業的關稅政策層出不窮,目前美國根據每月關稅收入計算的實際有效稅率已經升至10.6%,而根據各貿易伙伴進口金額和關稅估算的本輪理論有效稅率或升至16~17%(圖表1)。

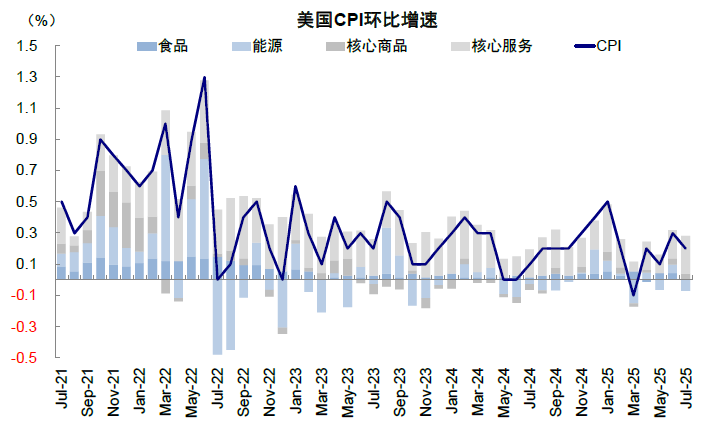

不斷加碼的關稅引發了市場對美國通脹的擔憂,但CPI(尤其是核心商品)的抬升卻並未像投資者預期的那樣劇烈(圖表2),過去4個月都是低於預期,其背後可能有包括搶進口、豁免、應稅範圍較小、服務通脹走緩、季調扭曲等各種原因。

圖表1:根據每月關稅收入計算的實際有效稅率已經升至10.6%,預計本輪理論有效稅率或升至16~17%

圖表2:美國CPI(尤其是核心商品)的抬升並不如投資者預期的那樣劇烈

但另一個不可忽視且更爲重要的問題是:關稅究竟由誰來承擔,將直接決定美國的壓力?如果大部分是出口商承擔,則對美國最有利,如果是美國企業承擔則會壓制利潤率,如果轉嫁到消費者,則通脹必然走高且需求回落。目前大部分對美國通脹的測算,都是假設一個“分擔比例”,但這一比例純粹就是假設,畢竟,最終如何達成新的均衡還有待關稅最終落地,也需要企業與消費者,出口商與進口商反覆博弈。

該行從微觀視角出發,在二季度美股財報和電話會(earnings call)中尋找“關稅背景下的美國企業行爲”的線索。

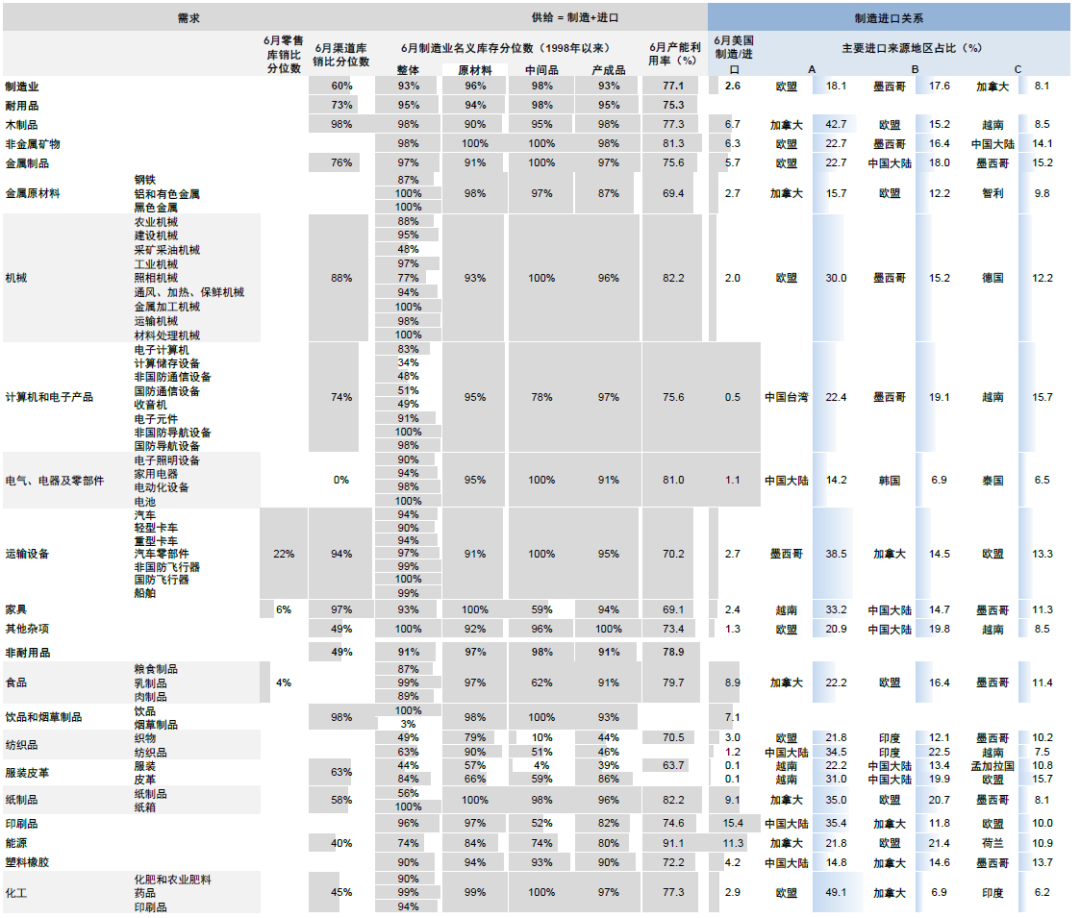

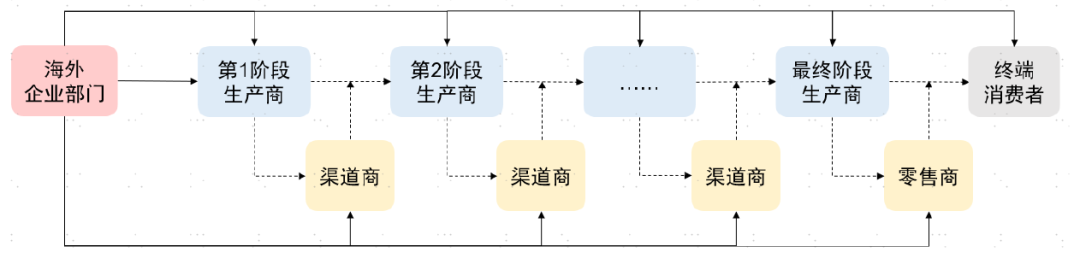

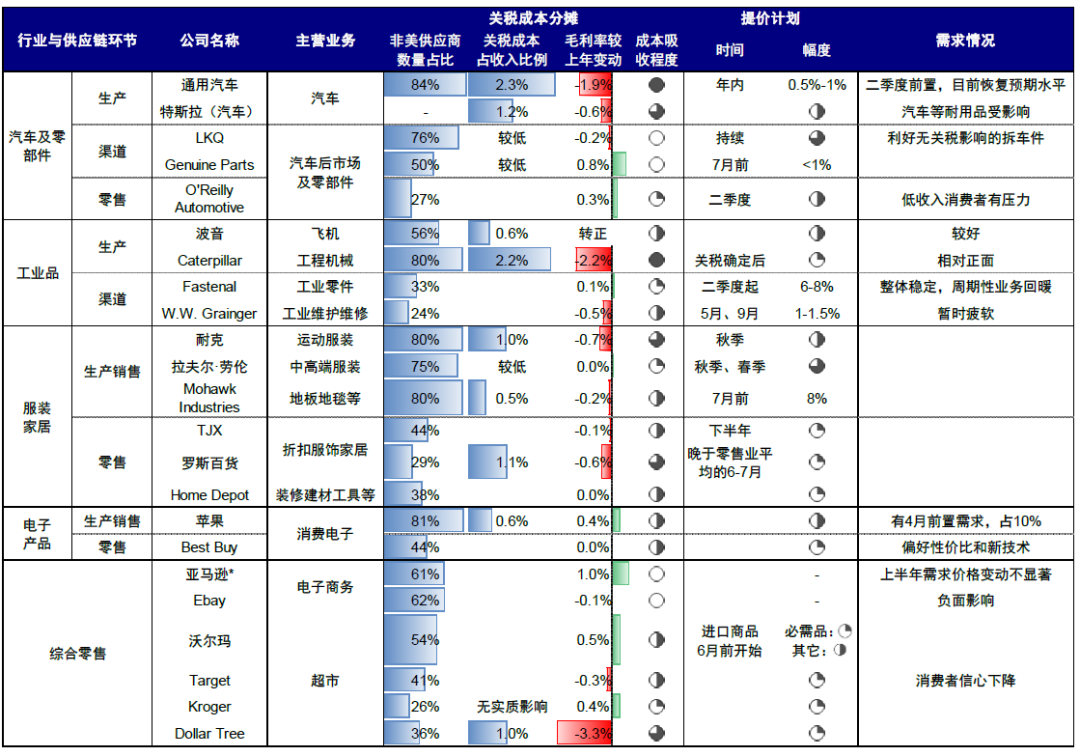

該行從兩個維度篩選觀察的企業。1)選取海外依賴度較高的行業,通過觀察一個行業的美國製造業出貨額和進口額的比例,可以大致判斷該行業的海外依賴度。美國的電子產品、紡織服裝、工業品的該比例數值偏低,海外依賴度較大,對關稅相關的問題更有參考價值(圖表3)。2)選取處於不同供應鏈環節的企業。理論上,一個產品的流通過程會涉及海外企業部門、國內企業部門和終端消費者三個環節。本文所關注的美國國內企業部門中,又可以拆分爲生產商、渠道商、零售商和其它支持部門。任何一個國內企業,都可能受到來自海外供應商的直接關稅衝擊,以及來自上游國內供應商的間接關稅傳導(圖表4)。考慮到關稅給不同供應鏈環節的企業帶來的影響不同,該行在每個行業的每個供應鏈環節都選出了代表性企業,還篩選了綜合零售商龍頭,全面地考察各類企業在關稅成本傳導中的作用(圖表5)。

圖表3:美國電子產品、紡織服裝、工業品的國內製造業出貨額和進口額的比例偏低,海外依賴度較大,是該行主要考察的行業

圖表4:一個產品的流通過程涉及海外企業部門、國內企業部門和終端消費者三個環節,而國內企業部門又可以拆分爲生產商、渠道商、零售商等,任何國內企業都會受到關稅的直接和間接影響

圖表5:該行在每個行業的每個供應鏈環節選出了代表性企業,並且額外增加綜合零售商龍頭,全面地考察各類企業在關稅成本傳導中的作用

企業如何對沖關稅壓力?既可以在產品端提價,也可以在投入端做供應鏈調整

面對關稅壓力,美國企業普遍採取的措施有兩類:一是在產品端直接調整價格,向下傳導成本;二是在投入端與供應商談判或優化供應鏈。但不同的業務特點和競爭格局意味着企業所偏好的措施也不盡相同。

一、在產品端緩解關稅壓力:提價,但以可選和高端產品爲主

企業應對關稅壓力最直接的方式,就是通過提價向下遊客戶傳導成本,考察的維度包括提價幅度和提價節奏。整體來看,大部分企業在上半年選擇觀望並暫時承擔關稅帶來的成本衝擊,對客戶的價格傳導較爲保守,主要原因包括二季度大部分關稅條款尚處於談判階段、試圖保持市場份額等。下半年,一些企業表示會進行更大幅度的漲價,但主要集中在可選消費和高端產品上。

從行業角度看:必需品提價較晚、幅度較小;可選消費品更明顯,服裝等品類具有季節性。1)必需品的需求價格彈性較低,價格調整對消費者的衝擊更大,因此企業漲價更謹慎。例如不少綜合零售龍頭都將提價視爲最後手段,沃爾瑪表示“不會讓某些日用品的關稅成本壓力傳導到食品價格上”“在品類內部進行成本吸收”,Kroger則“努力減輕生鮮農產品和鮮花受到的關稅影響”。2)可選消費品漲價或更激進。汽車零部件就是典型例子,O'Reilly Automotive提及“行業中的價格變動和成本變化高度同步”,甚至二季度公司產品提價時點早於成本上漲,LKQ也“一直在推動提價”“通過定價將所有關稅成本都傳導出去”。此外,部分行業的銷售週期導致其提價節奏具有季節性,例如服裝行業的耐克、拉夫爾·勞倫會選擇在春秋季定價時考慮關稅成本。

從市場定位角度看:與定位高端的產品相比,主打性價比的產品提價較晚,幅度較小。以服裝行業爲例,主打中高端服裝配飾的拉夫爾·勞倫認爲“自身客戶羣對價格不那麼敏感”,並且早在二季度就已在秋季系列的定價中考慮了關稅成本。相反,聚焦折扣服裝零售的TJX和羅斯百貨對待調價則更爲謹慎。TJX“將在行業零售價格上漲時追隨,但會保持與行業平均水平的差距”,時間上傾向於在關稅不確定性基本消除的下半年再提價。羅斯百貨同樣“對待漲價非常小心”,並且在6-7月零售業已經出現價格壓力的情況下,依舊“不想成爲第一個漲價的公司”。

二、在投入端緩解關稅壓力:供應鏈調整,減少對中國大陸敞口

供應商談判和供應鏈調整是主要的在投入端緩解壓力的方法。1)短期來看,幾乎所有企業都會進行供應商談判。雖然企業通常不會披露談判細節,但該行可以推測,結果大概率是各方“各退一步”,企業自身、國內供應商、國外供應商都會承擔一部分成本。2)中長期來看,很多企業試圖對供應鏈進行調整,因爲他們意識到,逆全球化和貿易限制很可能是持續存在的風險因素。具體而言:

多數企業會考慮生產地轉移或供應鏈多元化,特別是減少對單一國家的敞口,這在供應鏈相對靈活的零售行業尤其常見。家居零售商Home Depot預計未來12個月內任何非美地區的採購佔比不超過10%。消費電子零售商Best Buy在5月底表示,中國採購佔比已經從3月的55%下降到5月的30-35%,而越南、印度、韓國、中國臺灣省由於當時適用的關稅稅率是10%,採購比例總計達40%。綜合零售商Target稱,成本中的中國進口占比已經從2017年的60%下降到當前的30%,年底計劃降至25%以下。

相反,部分生產商的供應鏈調整成本較高,所以爲了防範長期貿易風險,正在讓生產基地逐漸迴流美國,或是尋求“國產替代”。通用汽車和特斯拉都聲稱,將在美國工廠增加投資,用以應對關稅風險。地板行業龍頭Mohawk Industries表示,隨着關稅演變“正在積極推廣國產地磚和牆磚”,並擴建美國田納西州的石英檯面產能。

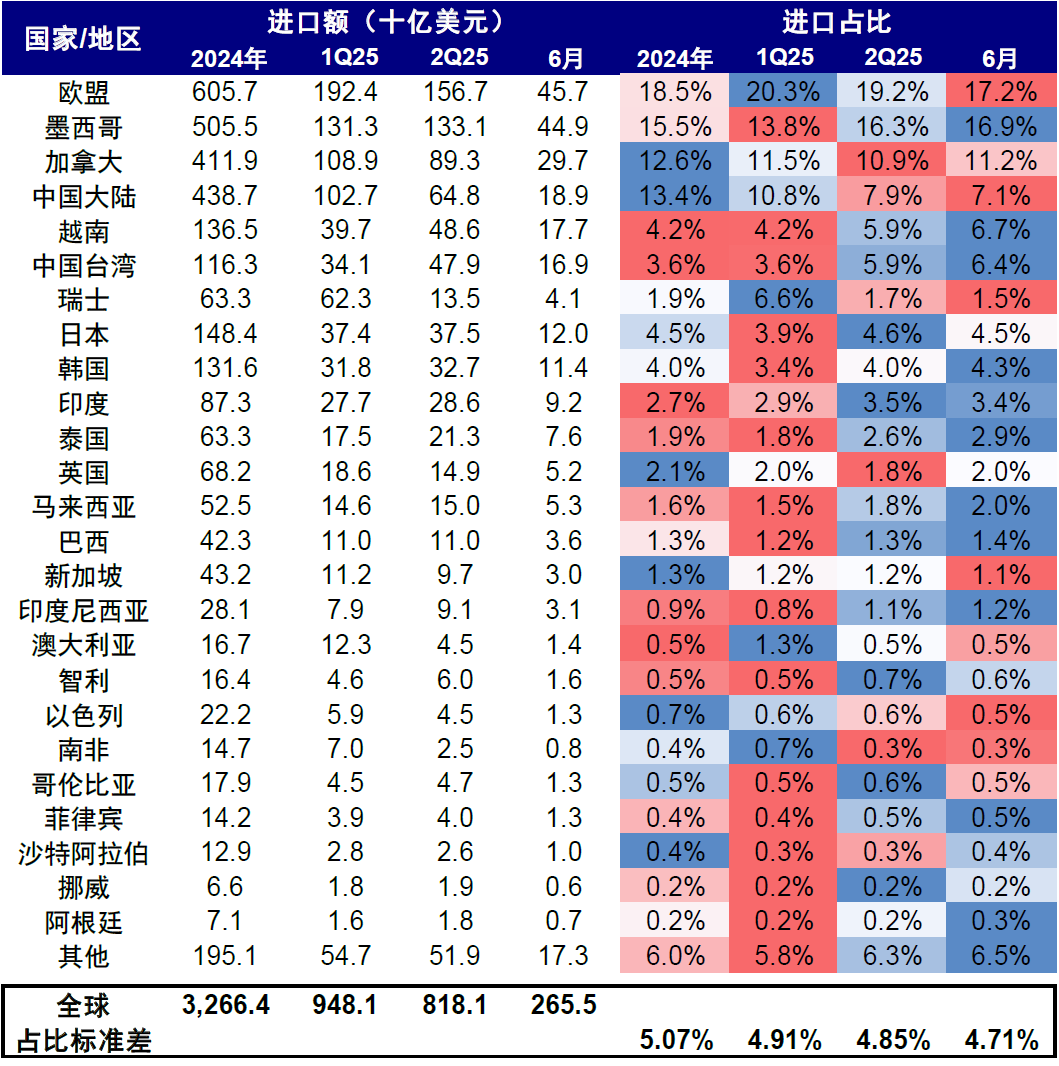

微觀層面的企業供應鏈調整也反映到了宏觀進口數據的規模和結構上(圖表6):1)美國進口額萎縮,從一季度的9481億美元下降到二季度的8181億美元,其中既有一季度搶進口的影響,也有企業逐步轉向國內供應商的原因。2)各地區的進口占比差距縮小,佔比標準差從2024年的5.07%一路下降到2025年6月的4.71%,與美國企業的供應鏈多元化戰略相對應。3)中國進口占比下滑迅速,從2024年的13.4%跌至2025年6月的7.1%,下降幅度是所有經濟體中最大的。而承接了這部分轉口貿易需求的中國臺灣和越南對美國進口的重要性提高,2024年到2025年6月的佔比增幅分別是2.8%和2.5%。

圖表6:微觀層面的企業供應鏈調整反映到了宏觀進口數據中,如進口額萎縮、各地區進口占比差距縮小、中國大陸進口占比下滑加速

關稅對企業影響有多大?價的維度看,生產商吸收較多關稅成本;量的維度看,耐用品需求前置、性價比消費攀升

一、價的維度:關稅成本對樣本利潤率平均拖累1.2%,生產商壓力更大

在該行的樣本中,關稅成本導致企業利潤率平均下降1.2%。當企業無法進一步在產出端和投入端疏導關稅時,這部分壓力就會直接反映在利潤表中,拖累企業的盈利表現。有兩個途徑可以觀測企業自身吸收的關稅成本:1)企業披露的關稅成本估計是最直接的數據參考,通過計算該成本佔收入比例,就可以知道利潤率受到多大程度侵蝕,企業在供應鏈中分攤了多少關稅壓力。在該行選取的樣本中,關稅成本佔收入比例從0.5%到超過2.3%不等,平均在1.2%左右。2)如果企業未公佈關稅成本數據,可以通過觀察利潤率(尤其是毛利率)變動作爲替代。毛利率受到的負面影響較爲直接,因爲關稅帶來的投入品價格上漲會推升存貨價值,進而體現在銷售成本上。而淨利率則可能受到額外的間接影響,比如關稅引發的合規成本、供應鏈轉移成本乃至廣泛的工資上升壓力等。但利潤率變動和企業自身產品結構、銷售策略、會計處理等因素息息相關,因此需結合財報和財報電話會中的定性描述辯證看待。

從供應鏈環節看,與零售商相比,生產商承擔的關稅壓力普遍較高,可能因爲對進口原材料的直接暴露更多、投入品(如關鍵零部件)替換週期更長、部分行業還面臨激烈的價格競爭等,但各環節具體的分擔比例因行業而異。

汽車:生產商雖然有所調價,但仍吸收相當一部分關稅成本,而零部件零售商甚至因爲事先提價而利潤空間擴大。例如通用汽車的关税成本占收入比例达到2.3%,即使是主打新技術、客户群对价格不太敏感的特斯拉汽車业务,該比例也達到1.2%;而主打汽車后市场和零部件的LKQ和Genuine Parts都聲稱關稅對財務數據的負面影響很小,O'Reilly Automotive甚至因爲在成本上漲前主動提價,而給毛利率帶來提升。

工業品:生產商吸收大部分成本。例如Caterpillar的關稅成本佔收入比例達到2.2%,毛利率較上年預計下降2.2ppt。而渠道商(如Fastenal和W.W. Grainger)的毛利率影響程度相對較小,Fastenal提及“目標是保護利潤率”。

服裝家居:生產商和渠道零售均吸收關稅成本,主打性價比的企業更明顯。在披露關稅估計的企業中,不同環節的關稅成本佔收入比例從0.5%-1.1%不等,相比之下更爲均衡。

零售商承擔的關稅成本整體偏低,可歸納爲三個原因:1)自身利潤空間不高,實體零售商較爲明顯。比如沃爾瑪就明確表示,零售行業本身利潤率就偏低,難以吸收全部關稅成本。2)產品組合有更大的調整餘地,SKU彈性更強。Target提及自身能夠對沖關稅影響的一個重要原因就是“多品類業務提供的靈活性”。沃爾瑪也會選擇減少採購本身售價偏高且受關稅影響的進口商品。3)偏向市場型平臺(marketplace)的電商受益於商業模式,典型代表是Ebay,以收取交易佣金爲主要的收入來源決定了受關稅影響較小。但也有爲了保證性價比,而選擇自己承受成本壓力,比如關稅成本佔比較高的Dollar Tree。

二、量的維度:需求有下行壓力,耐用品需求前置、性價比消費攀升

在談論下游需求時,該行注意到部分企業(以耐用消費品企業爲主)認爲下半年存在下行壓力,在結構上向性價比消費調整。背後原因可能是關稅導致漲價和消費者信心下降,還引發了未來需求的透支。

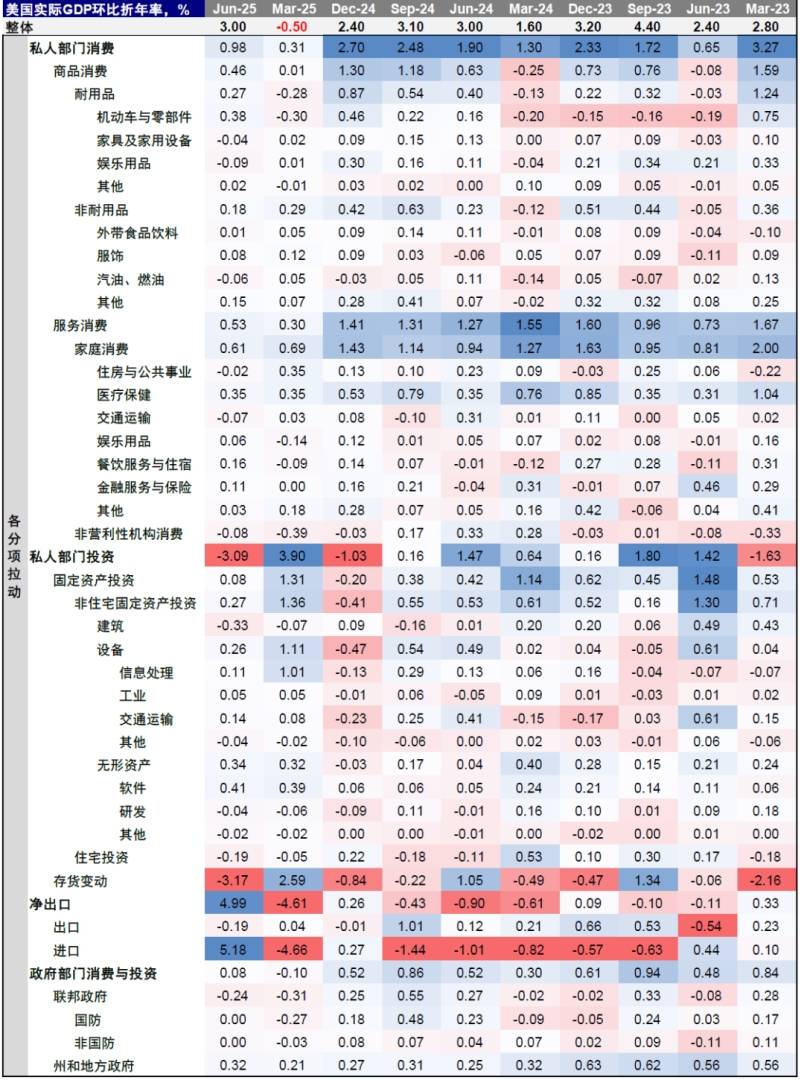

耐用品需求前置:部分產品(尤其高價值產品)的需求在關稅影響價格之前出現階段性上升。通用汽車提到,美國汽車行業在4-5月出現需求激增,主要原因是消費者爲了規避關稅而進行提前採購;隨後在6-7月,需求已經回落到和預期一致的水平。蘋果也觀察到了類似現象,估計在4月的需求中,大約10%來源於關稅相關的提前採購。宏觀層面的GDP數據也能體現這一變化,今年二季度實際GDP中,耐用品消費環比折年率從-0.28%抬升到0.27%,機動車與零部件消費環比折年率從-0.30%抬升到0.38%(圖表7)。這意味着部分耐用品消費被提前透支,疊加關稅本身對基本面的壓力,可能對後續數據造成不利影響。

圖表7:今年二季度實際GDP中,耐用品消費環比折年率從-0.28%抬升到0.27%,機動車與零部件消費環比折年率從-0.30%抬升到0.38%

性價比消費攀升:在關稅壓力下,美國消費者變得“精打細算”,低價或具有性價比的產品具有優勢。比如在消費電子行業,Best Buy就已經發現消費者偏好有此種趨勢。在汽車行業則是出現了二手車或汽車零部件對新車的替代效應,比如LKQ指出,新車漲價將消費者推向替代零部件,尤其不受關稅影響的拆車件具有更大優勢。

政策含義?國內外企業分擔關稅壓力,溫和抬升的通脹使美聯儲具備開啓降息的條件;但需留意可選消費等品類的風險

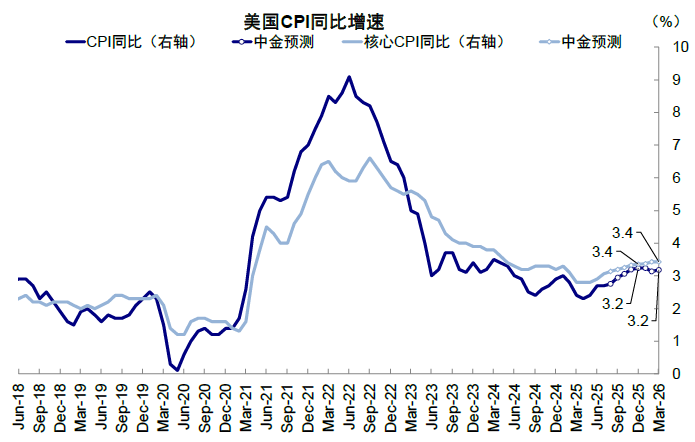

國內外企業分擔關稅壓力,通脹抬升溫和。企業的提價措施表明關稅確實會向下遊消費端傳導,但供應鏈調整也意味着海外進口商消化了部分壓力,這也部分解釋了,爲什麼過去四個月的通脹抬升較爲溫和。如果未來分攤比例和關稅稅率不發生較大變化,通脹壓力可能繼續以緩和的方式體現,甚至被推後至四季度顯現,並在年底見頂。該行預計整體CPI和核心CPI受關稅推升幅度都不超過1.0個百分點,今年12月同比分別爲3.2%和3.4%,明年3月同樣爲3.2%和3.4%(圖表8)。

圖表8:若未來通脹上行速度變化不大,預計整體CPI和核心CPI受關稅推升幅度都不超過1.0個百分點,今年12月和明年3月同比分別爲3.2%和3.4%

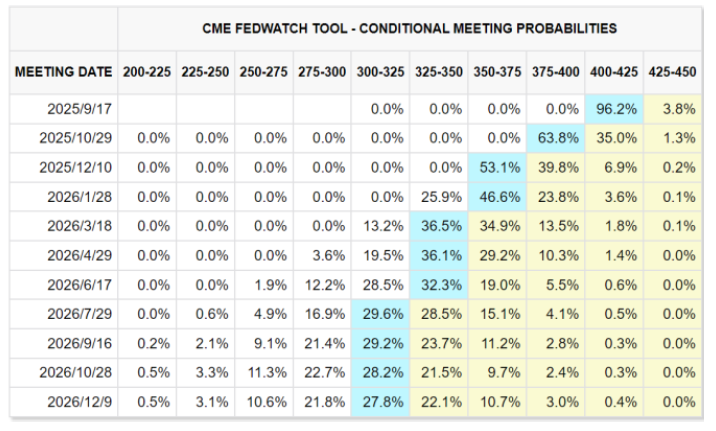

若保持現有趨勢,美聯儲具備開啓降息的條件。市場關於貨幣政策的一個誤區是,一定要通脹本身回落才能降息。事實上,7月非農“雪崩”表明美國底層增長正在放緩,而且耐用品消費前置可能已經透支一部分未來的需求,所以美國經濟本就需要降息和財政的支持。美聯儲原先面臨通脹變數的阻礙,但現在主要貿易伙伴關稅和通脹路徑已基本確定,過往四個月CPI數據也都僅顯示出溫和的關稅傳導,所以這一層障礙也被掃除了,具備開啓降息的條件。CME FedWatch數據顯示,美聯儲9月降息概率已上升至96.2%,年底前有望降息75bp(圖表9)。

圖表9:美聯儲9月降息概率已上升至96.2%,年底前有望降息75bp

後續關注關稅分攤是否出現非線性變化,尤其是可選消費品類。上文提及,美國企業存在下半年加速提價的傾向。其中,可選消費的提價策略又較爲激進,如果出現,可能會對通脹造成更大壓力(尤其是像二手車這樣過去幾個月受季調因素拖累嚴重的分項)。