就在市場還在擔心昨晚的鮑威爾是否還是模棱兩可、兩邊下注、強調不確定性、邊走邊看的傳統套路時,鮑威爾上來就給了清晰的“鴿派”信號。

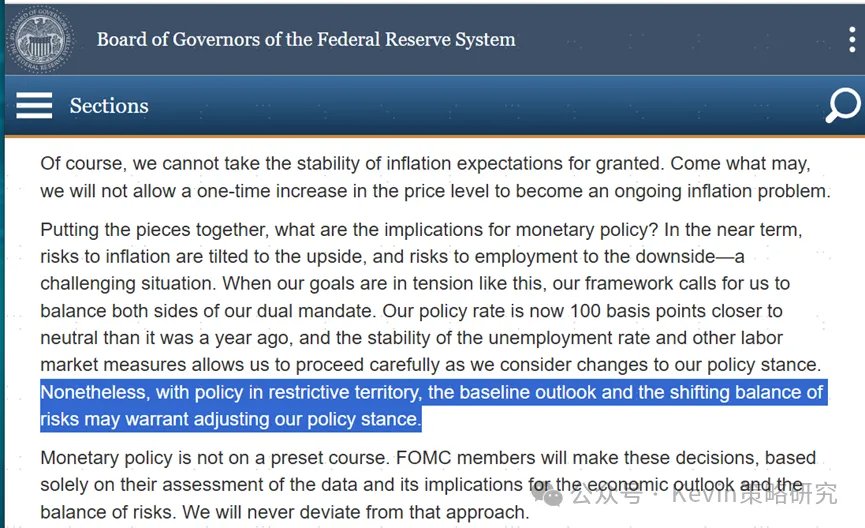

而且,鴿派信號不是通過市場預期的以一種隱晦的通過強調就業市場難處的方式來展現,而是生怕大家聽不明白,直接說,“由於貨幣政策處於緊縮區間,當前基準情形預期和風險平衡的轉變使我們可能需要調整政策立場”(with policy in restrictive territory, the baseline outlook and the shifting balance ofrisks may warrant adjusting our policy stance),算是直接貼臉鴿派了。

當然,鮑威爾也往回兜了一點,說如果接下來8月非農或通脹如果超預期,那還是會延後的。但不管怎麼說,算是直接站臺9月降息了。

市場的反應也很給力,美債利率和美元下行,美股大漲。9月的降息預期直接從會前的75%衝到90%附近。

https://www.federalreserve.gov/newsevents/speech/powell20250822a.htm

儘管此前7月非農“雪崩”、7月CPI也沒有超預期但市場對9月降息還是一直有疑慮,不然就不會出現近期降息概率又降回到75%。

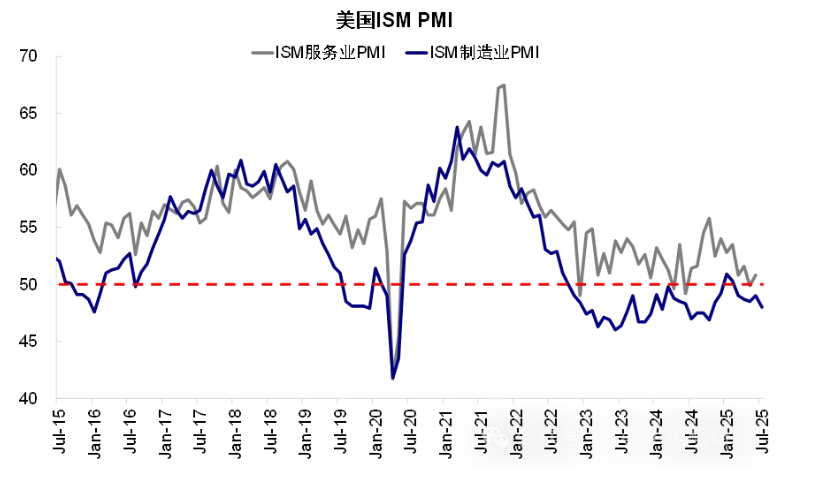

我們在降息判斷上一直比看的市場更爲樂觀,倒不是說我們能早早就篤定9月一定會降,而是在判斷降息的邏輯上。核心的差異在於:1)美聯儲本來就需要降息,這是一個大前提,高利率壓制傳統需求如房地產和製造業PMI持續疲弱;2)美聯儲擔心的是通脹失控,而非單純一次性的影響。如果關稅路徑確定,且溫和可控,那麼在面對更大的就業和增長挑戰,就不需要非得等到通脹本身回落才能降息。

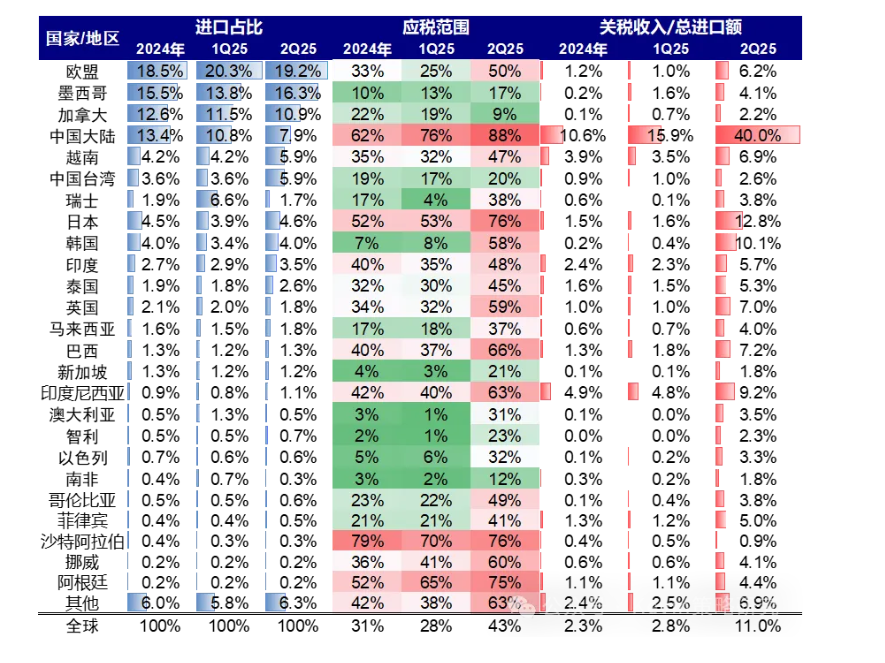

市場最大的誤區,就是隻強調關稅本身的影響,而忽視路徑。如果說關稅對通脹有無影響,那答案有且只有一個:有,過去幾個月一直在溫和抬升。但4-7月連續4個月的通脹數據也一再說明:通脹傳導的就是比市場預期的要慢很多。背後的原因,除了搶進口和豁免外,被市場忽略的原因還有實際的加徵關稅範圍很低(免稅品和其他產品豁免)、以及分攤成本問題。

試想,如果擺在美聯儲面前的是一下子更爲棘手的增長和就業壓力,另一方面是比預期要緩和很多、溫和很多的通脹傳導,而且大概率是一次性的,會怎麼選呢?即便後續緩慢的價格傳導,但緩到足夠可以用其他因素來對沖,也就不那麼緊迫了。

那降息的影響如何?估計市場會不假思索的說,提振風險偏好,壓低美債利率和美元,就像今天的反應一樣。但這個只對了一半,也是市場常見的另外一個誤區。

對美股而言,的確會提振風險偏好,也是我們前期進一步上調美股點位的原因之一美股風險溢價爲何能如此低?

我們對美股的觀點一致比市場共識更爲樂觀,即便是4月底市場一邊倒的“去美元化”和“股債匯三殺”,回過頭來看也是對的。但即便在現在,我們依然上調美股點位,即傳遞一個鮮明的觀點:上調點位並不意味着不會回調和波動,但調整依然提供更好的介入機會,原因不僅僅是因爲降息的表象,而更多是基本面的改善。

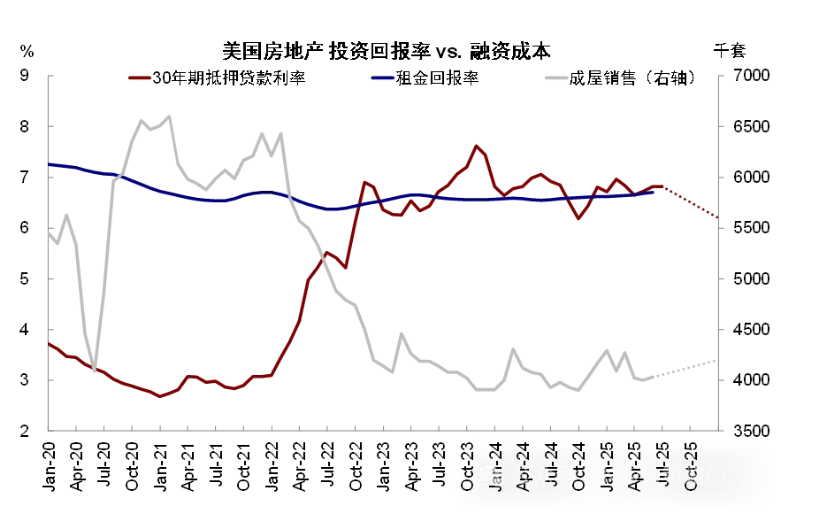

基本面的改善是因爲,組成信用週期的三大塊:1)AI所代表的新興產業投資持續強勁;2)10月新財年開始,大美麗法案的財政支出也可以環比改善;3)美聯儲降息後,傳統需求如地產和製造業PMI就業逐步改善(對,就是這麼快,和去年美聯儲降息後马上修复如出一辙)。

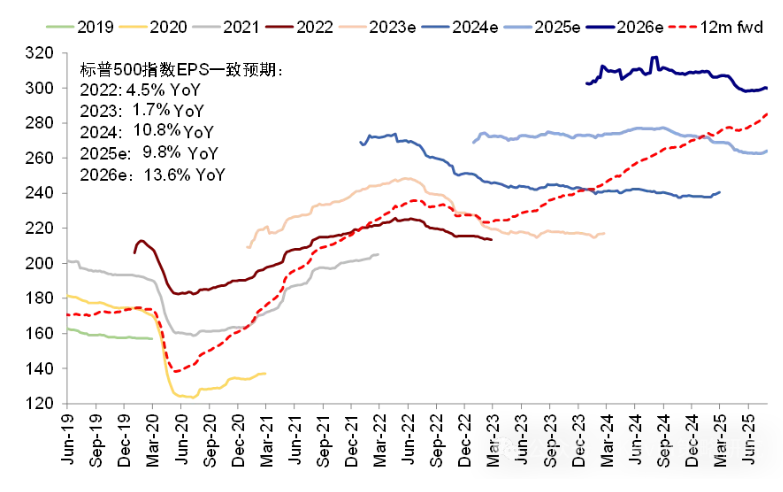

近期的二季度業績期期間,美股業績持續上調,標普500指數全年盈利10%左右,與今年的漲幅基本匹配,如果按照上面的趨勢,明年的盈利可能進一步加速(目前市場預期14%)。

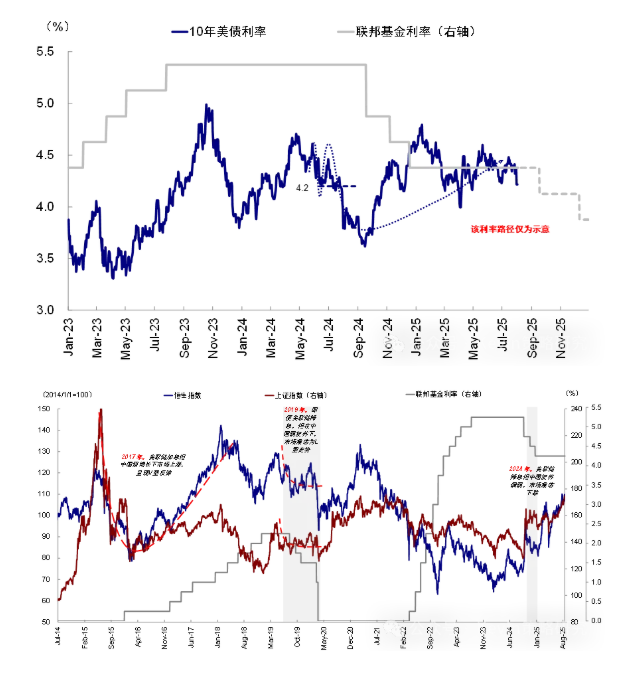

但美債利率和美元的下行卻未必,這也是市場常見的“陷阱”。遠的不說,2024年9月降息開啓,就是美債利率和美元的低點,上行貫穿了整個降息週期。2019年也是如此。

原因也很簡單,這本就不是衰退式降息而是預防式降息。當降息很快就能提振需求,那自然也就不需要很多次降息,市場的交易主線也就會很快從降息帶來寬鬆的分母邏輯轉向基本面改善的分子邏輯。因此,藉此希望對新興有提振效果的預期也就會落空了:2024年美聯儲週期,我們市場下跌;2019年降息週期,我們市場震盪。

所以,不加區分爲何降息和什麼背景降息,只用降息來推導利率、美元和新興市場影響的,都是有問題的。

對於中國市場而言,倒不是說降息不能轉化成我們的利好,但是不能只單單強調降息本身作爲絕對主導因素美聯儲降息對我們是利好還是利空?。如果可以利用降息窗口放大國內貨幣財政寬鬆的契機,那自然會放大對我們市場的提振效果,反之,只靠外部降息終究不是核心變量。

如果總量政策上無法期待,映射邏輯也可以考慮,例如:1)美國房地產鏈條可能受益的傢俱家居等、2)投資鏈條可能受益的有色銅等可以作爲結構性方向,之前的降息劇本都有。

鮑威爾Jackson Hole發言要點:

對於當前經濟狀況與近期展望:

1. 就業市場下行風險正上升,今年勞動力增長已顯著放緩。

2. 關稅已開始推高某些商品價格,關稅對CPI影響如今已然清晰,基本假設是一次性的影響。長期通脹預期仍保持良好錨定,我們不會讓通脹成爲持續的問題。

3. 由於貨幣政策處於緊縮區間,我們可能需要調整政策立場。

對於貨幣政策框架演變:

1. 刪除了表明有效利率下限是經濟格局決定性作用的措辭,,

2. 迴歸靈活通脹目標制框架,

3. 刪除2020年聲明中“我們將致力減輕與充分就業之間的‘不足’(shortfalls)而非‘偏離’(deviations)”中的“不足”。若勞動力市場或其它因素對物價穩定構成風險,採取先發制人的行動可能是必要的。

4. 指出充分就業是“在價格穩定下可持續實現的最高就業水平”,強調“持久實現最高就業爲全美增強廣義上的經濟機會和利益”

5. 貨幣政策必須是前瞻性的

本文作者:Kevinliugang,來源:Kevin策略研究,原文標題:《轉鴿的鮑威爾:爲何我們在降息上比市場更樂觀?》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。