华尔街正在举办一场夏日狂欢派对。美国市场刚刚收官了一年多来最佳的跨资产涨势,关税和地缘冲突担忧的消退引发了从科技基金到垃圾债券的全面买入狂潮。

周五,标普500指数创下自2月以来首个历史新高,在经济、估值和政府政策高度不确定的时刻,投资者乐观情绪获得了胜利,似乎又回到了“坏消息就是好消息”的状况。

尽管失业金申请人数上升、房地产市场持续低迷、全球贸易疲软以及美联储即将降息的希望消退,但看涨者仍紧抓通胀降温和消费者信心改善的迹象。看涨信心不减反增,飙升至特朗普重返白宫以来的最高水平,推动股票、债券、大宗商品和信用债市场同步上涨,与2024年5月以来的最大月度涨幅相媲美。

Tikehau Capital资本市场策略主管Raphael Thuin表示:

“市场正在表现出自满的迹象。无论是贸易谈判、宏观经济普遍放缓、地缘政治紧张局势、财政赤字不断扩大还是利率上升,市场参与者似乎都在对乐观结果进行定价。”

风险狂潮未受影响,乐观情绪主导市场几周前曾震撼市场的波动性已完全消退,取而代之的是对风险资产的狂热追逐。散户投资者纷纷回归,系统性投资者也提高了风险敞口。

标普500指数本周飙升3.4%并创下历史新高。Mag7 股票在本周的价格走势中占据主导地位。

垃圾债券连续第五周上涨,10年期美债收益率下降约10个基点。

美元在过去四周中连续第三周暴跌,收于 2022 年 2 月以来的最低水平。

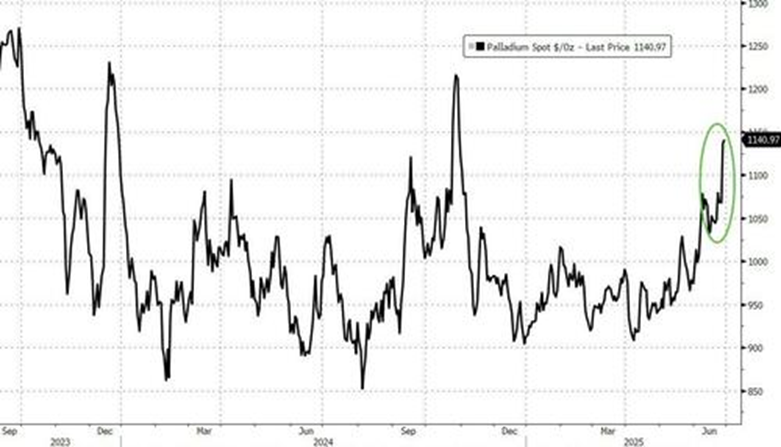

黄金连续第二周下跌。

随着黄金下跌,钯金飙升,为自 2024 年 10 月以来最好的一周。

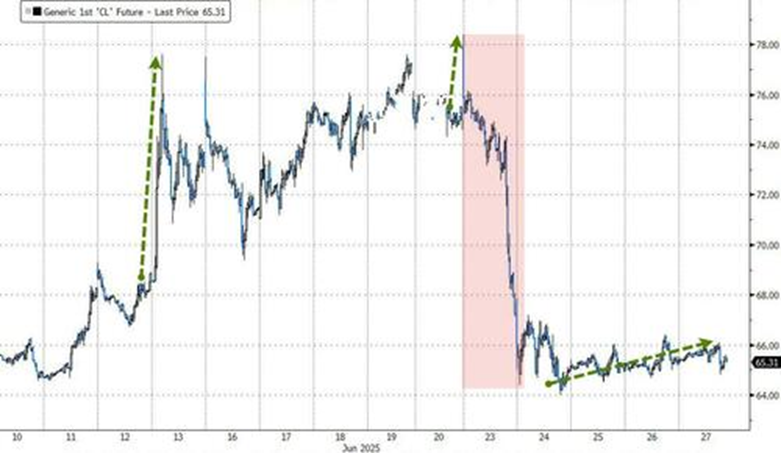

随着以色列-伊朗战争的缓和,原油价格暴跌 - WTI 本周下跌近 13% - 这是自 2023 年 3 月以来最糟糕的一周,因为它抹去了所有的溢价。

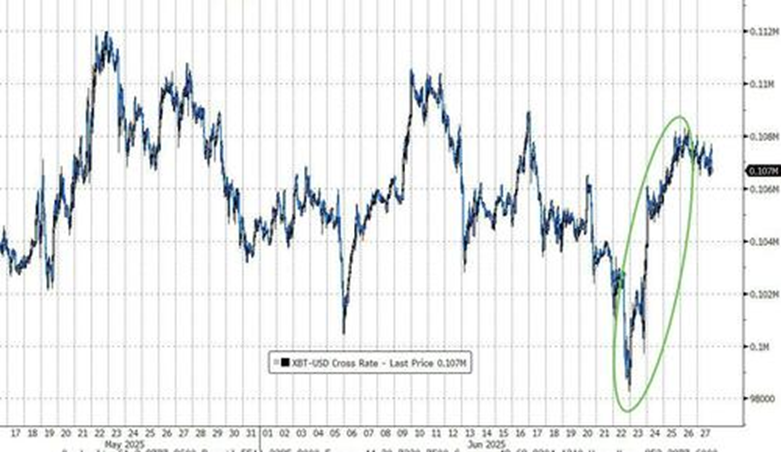

比特币重新站上10万美元,创下近两个月来最好的一周。Coinbase Global Inc.创下2021年以来首个历史新高。

波动率控制产品一直在加大敞口,野村证券国际的一项指标显示,预计将出现至少2004年以来最大的买入潮。据巴克莱称,追踪跨资产趋势的量化基金在短暂做空几周后,也增加了对股票的多头敞口。

悲观预期屡次落空,但风险犹存经济和市场的悲观论者已连续数月被证明是错误的。然而摩根大通等机构仍将经济衰退风险定为40%,理由是关税政策和家庭支出疲软前景可能与商业信心下滑相冲突。

虽然周五报告显示美国6月消费者信心创四个月新高,通胀预期有所改善,但本周其他数据描绘了一幅不太令人鼓舞的图景。

5月新房销售下降幅度为近三年来最大。失业申请人数连续攀升至2021年以来最高水平,与指向劳动力市场放缓的其他数据保持一致。5月消费者支出出现年内最大降幅。

这些报告为美联储主席鲍威尔本周在国会的证词提供了背景,他表示如果不是特朗普贸易政策的不确定性,利率可能已经开始下降。他与一系列央行官员在讲话中明确表示,他们需要再等几个月来确保关税推动的价格上涨不会持续推高通胀。

狂热之下的潜在隐忧Kayne Anderson Rudnick的投资组合经理兼首席市场策略师Julie Biel表示,这对刚刚经历了有记录以来波动性最大的季度之一的投资者来说,是一个不稳定的定位:

“人们忘记了FOMO(错失恐惧症)并非是无拘无束的乐观,而是由恐惧驱动的。因此,如果我们的利润率或收益恶化,或者就业数据真的恶化,那么支持市场的因素就不多了。今年早些时候我们吸取了教训,为什么一个狭窄的市场不是一个强劲的市场。”

表面乐观下的怀疑迹象正在显现:引领近期市场涨势的投机性押注相关热门基金——从科技颠覆者和小盘股到黄金矿商和铀矿股——正闪现谨慎信号。据巴克莱称,在ARK Innovation ETF、iShares Russell 2000 ETF和VanEck Gold Miners ETF等基金中,期权市场正在为重大下行风险定价。

Northwestern Mutual Wealth Management Company首席投资官Brent Schutte并未追逐这轮反弹,理由是标普500估值过高。他倾向于更便宜的小盘和中盘股以及国际股票:

"人们已经习惯于逢低买入,在这种策略失效之前,这种情况将继续下去。"

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。