反内卷——今年最热词汇之一,也正在成为当前政策的重要方向。

虽然政策“反内卷”方向明确,但不同行业的命运正走向分岔路。7月12日,华泰证券报告显示,不同行业“反内卷”成效将显著分化,光伏电池等亏损严重行业短期筑底机会明确;钢铁煤炭等国企主导行业期待更高层级的统一指导;而家电机械等民企占比高的行业,产能前景还有待观察。

华泰证券预计光伏、电池等行业企业配合意愿高,有望形成短期的价格底,但是否反复取决于企业能否持续配合、兼并重组等能否顺利推进;钢铁、煤炭、汽车整车等行业期待更高层级的统一指导,弹性更多在于需求端;家电、机械等行业民企占比较高、利润尚有坚持余地,产能前景还有待观察。

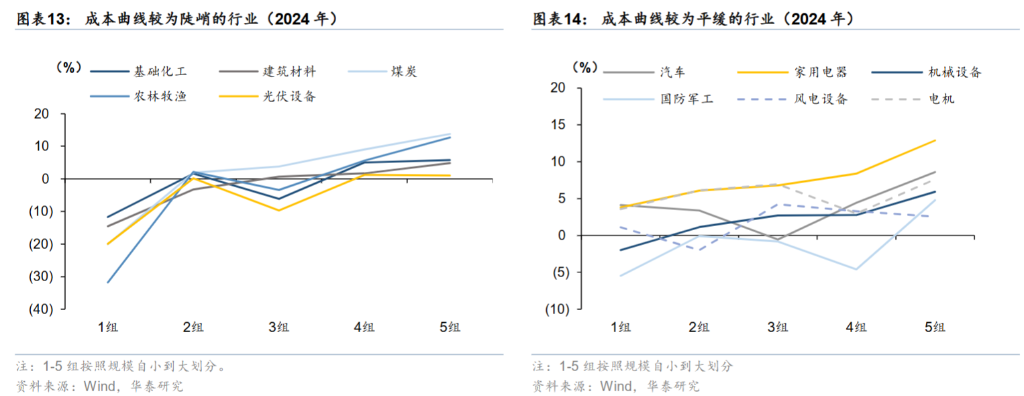

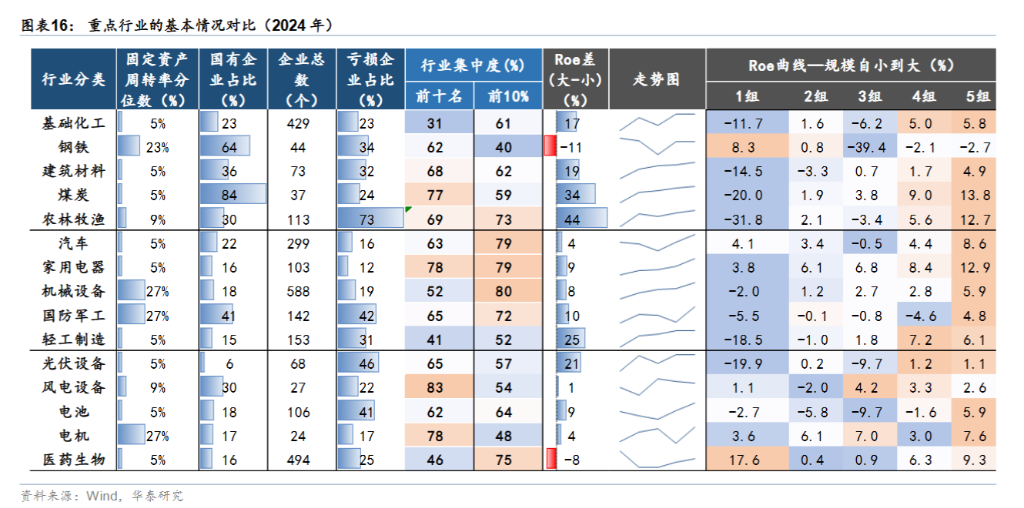

亏损越严重越愿意“反内卷”:比如电池、光伏行业亏损越严重越愿配合、国企主导行业响应最快、民企密集领域前景待察——华泰证券五维指标揭示“反内卷”政策下的行业生存法则,分别是企业所有制结构、行业集中度、利润状况、成本曲线、需求前景。

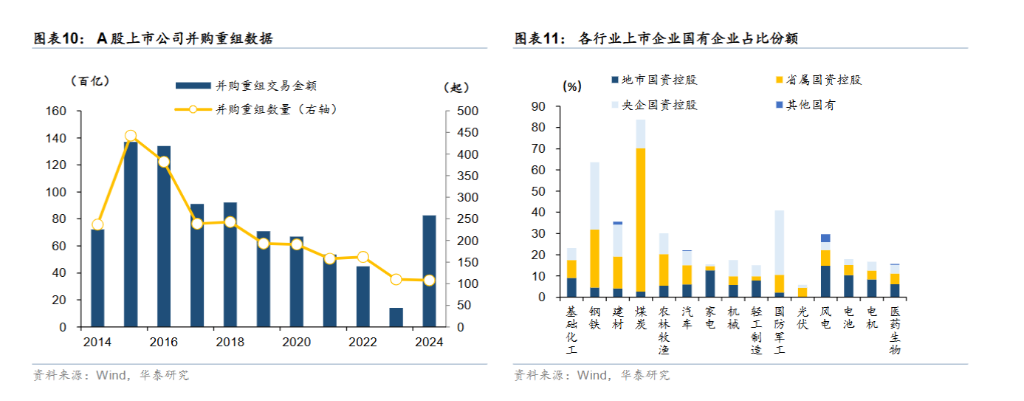

在企业所有制结构方面,华泰证券认为,国企占比越高的行业,越具备政策协调的优势,在控能耗、淘汰落后产能、减产、收储基金、兼并收购等各方面的配合度均更高。截至2024年,煤炭行业国企占比高达84%,钢铁行业为64%,军工行业为41%,而光伏设备、家用电器与医药生物等行业国企占比均较低,分别仅为6%、16%和16%。

行业集中度方面,集中度越高代表龙头企业的掌控力强,沟通协调成本较低,达成一致行动可有效减产。机械设备、汽车、家用电器行业集中度较高,均达到79%-80%,而光伏设备、风电设备、轻工制造等集中度相对较低。

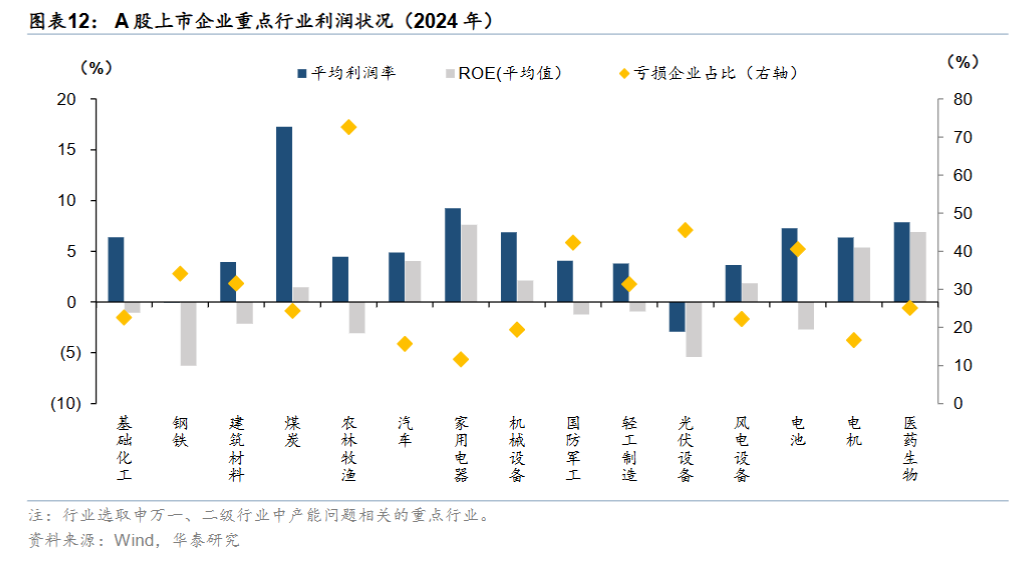

在利润状况维度,企业的利润状况是其配合意愿的第一要素,当企业亏损越严重且无改善预期时,企业配合动力越强。农林牧渔行业亏损企业占比高达73%,光伏设备和电池行业分别为46%和41%,企业配合意愿相对较高,可能已位于周期底部,而家用电器(12%)、汽车(16%)、电机(17%)等亏损企业占比较低。

而这些差异化格局将直接影响各行业“价格底”形成时间和政策效果持续性。

三类行业前景各异 光伏、电池短期“价格底”在即基于上述分析,华泰证券将行业分为三类。

1)光伏、电池等行业利润表现相对偏弱,我们预计,企业配合意愿可能相对较高,再结合企业 Capex 等,当前可能已位于周期底部,短期“价格底”形成的机会相对明确。但企业数量、民企占比、集中度等也意味着供给端产能存在反复的可能,变量在于价格修复后企业能否持续配合、兼并重组等能否顺利推进,而弹性在于需求预期。

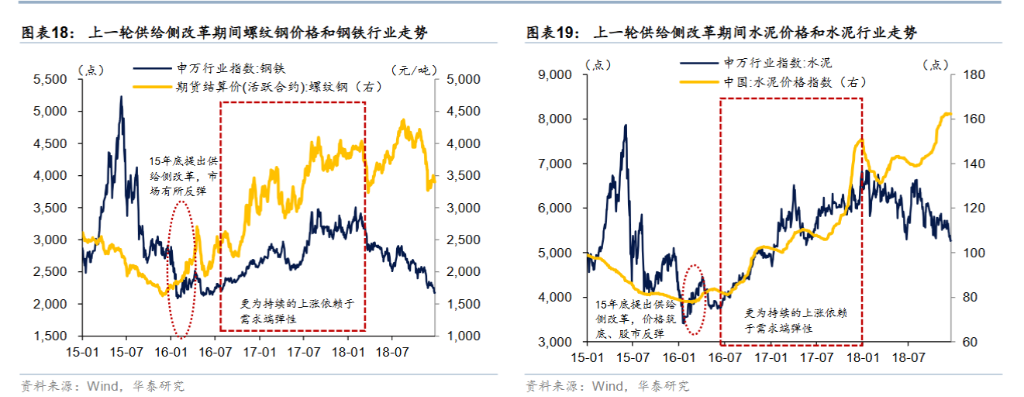

2)钢铁、煤炭、汽车整车等行业国企占比相对较高,后续若有更高层级的统一指导,预计减产推进较为顺利,也易于形成“价格底”,不过,钢铁、煤炭等行业的需求端前景还取决于地产走势,汽车整车等需求取决于消费端政策安排和内生动能,意味着其价格弹性还有待观察,关注地产、城市更新、政策性金融等增量信息。

3)家电、机械等行业的民企占比较高、利润尚有坚持余地,企业去产能配合意愿可能还需观察,我们认为其整体反内卷效果和价格走势尚不明确。此外,这些行业多数属于终端产品(消费品和资本品),内生需求强度(而非政策补贴力度)也是关键的影响因素。

“反内卷不是终点,而是新循环的起点”,报告指出。短期阵痛过后,只有需求端真正复苏,才能实现"政策底→价格底→利润修复→产能优化"的传导闭环。

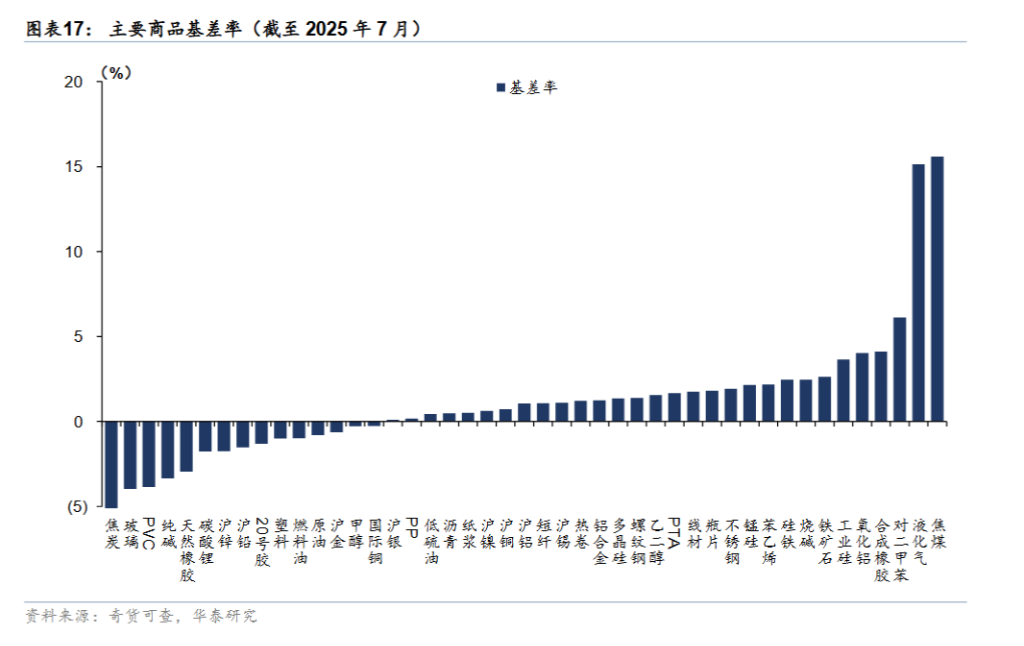

市场连锁反应这场产业变局正引发资本市场的重新定价。华泰证券指出,“反内卷”政策对大宗商品影响较为直接。基于基差率视角,焦煤、氧化铝、橡胶、工业硅等高贴水品种存在基差修复机会。基于成本视角,接近或跌破现金成本线的多晶硅、工业硅、碳酸锂、玻璃等品种可能率先存在修复机会。

股市则呈现三重逻辑:光伏、电池板块聚焦产能出清拐点,钢铁、煤炭板块押注政策加码,家电、机械龙头则凭借终端需求韧性获得避险资金青睐。但华泰证券提醒:“更大的弹性需等待需求端接力,当前宜把握结构性机会而非趋势性行情。”

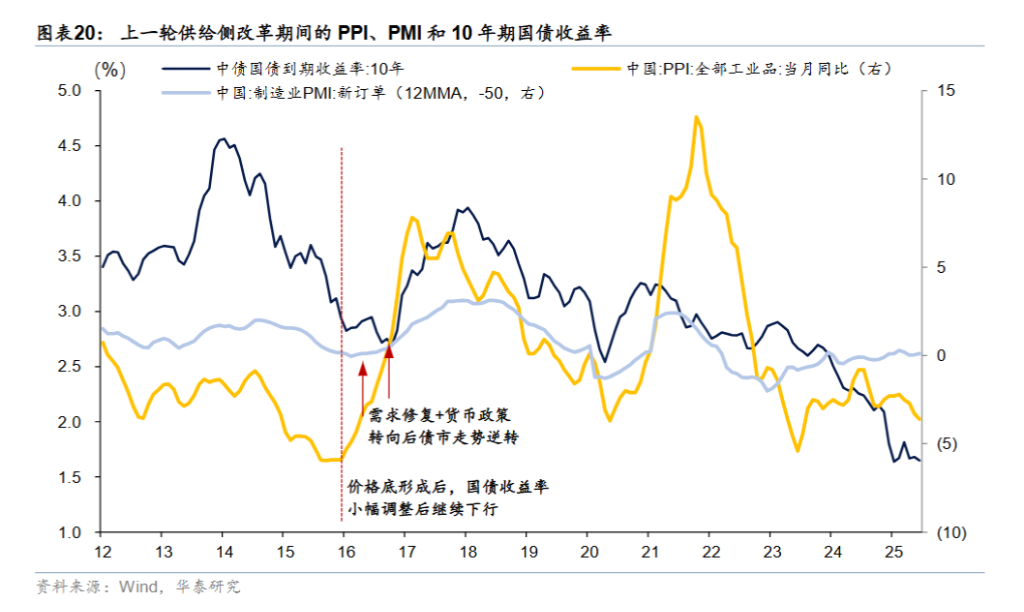

债市波动性可能加大。历史经验显示,供给侧改革初期往往呈现“价格筑底+生产收敛”组合,利率上行空间有限。但本轮政策若与地产放松形成共振,债市调整风险将显著上升。