反內卷——今年最熱詞彙之一,也正在成爲當前政策的重要方向。

雖然政策“反內卷”方向明確,但不同行業的命運正走向分岔路。7月12日,華泰證券報告顯示,不同行業“反內卷”成效將顯著分化,光伏電池等虧損嚴重行業短期築底機會明確;鋼鐵煤炭等國企主導行業期待更高層級的統一指導;而家電機械等民企佔比高的行業,產能前景還有待觀察。

華泰證券預計光伏、電池等行業企業配合意願高,有望形成短期的價格底,但是否反覆取決於企業能否持續配合、兼併重組等能否順利推進;鋼鐵、煤炭、汽車整車等行業期待更高層級的統一指導,彈性更多在於需求端;家電、機械等行業民企佔比較高、利潤尚有堅持餘地,產能前景還有待觀察。

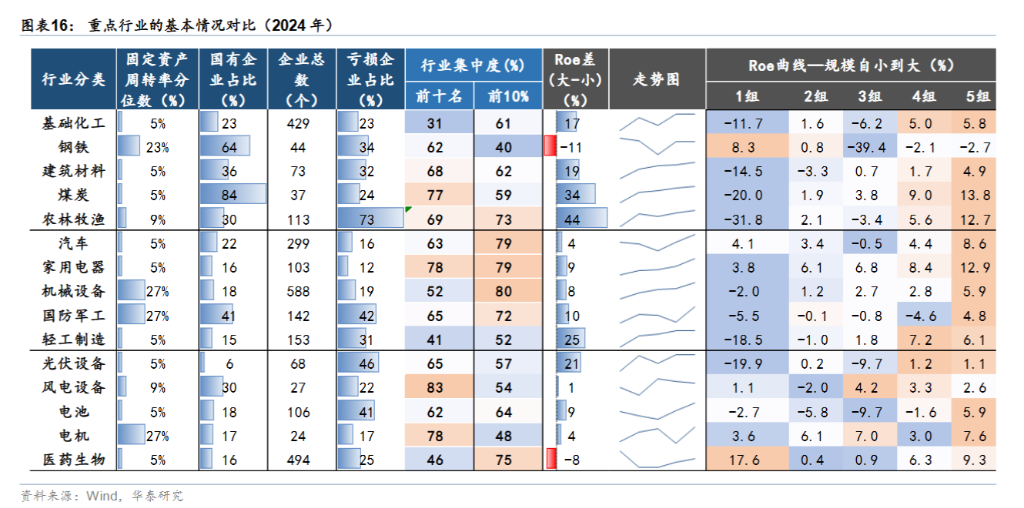

虧損越嚴重越願意“反內卷”:比如電池、光伏行業虧損越嚴重越願配合、國企主導行業響應最快、民企密集領域前景待察——華泰證券五維指標揭示“反內卷”政策下的行業生存法則,分別是企業所有制結構、行業集中度、利潤狀況、成本曲線、需求前景。

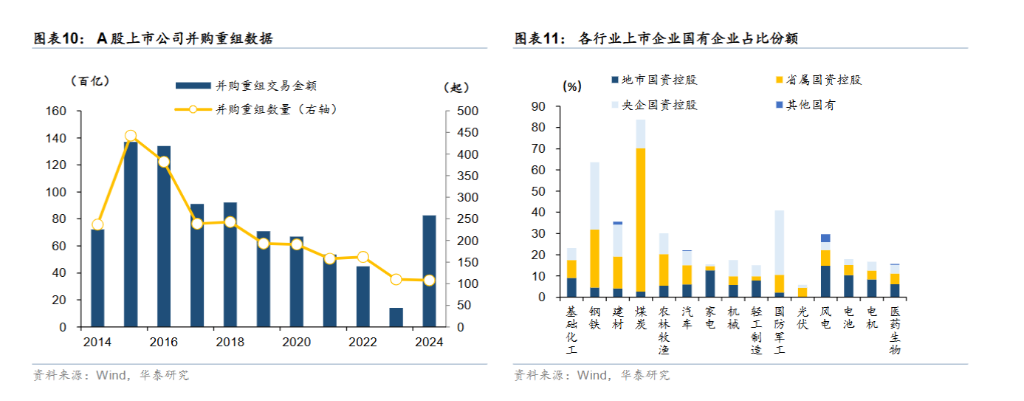

在企業所有制結構方面,華泰證券認爲,國企佔比越高的行業,越具備政策協調的優勢,在控能耗、淘汰落後產能、減產、收儲基金、兼併收購等各方面的配合度均更高。截至2024年,煤炭行業國企佔比高達84%,鋼鐵行業爲64%,軍工行業爲41%,而光伏設備、家用電器與醫藥生物等行業國企佔比均較低,分別僅爲6%、16%和16%。

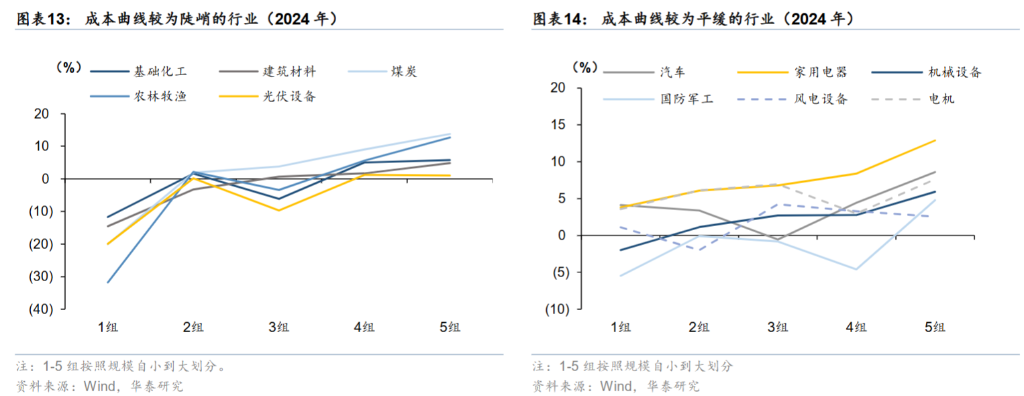

行業集中度方面,集中度越高代表龍頭企業的掌控力強,溝通協調成本較低,達成一致行動可有效減產。機械設備、汽車、家用電器行業集中度較高,均達到79%-80%,而光伏設備、風電設備、輕工製造等集中度相對較低。

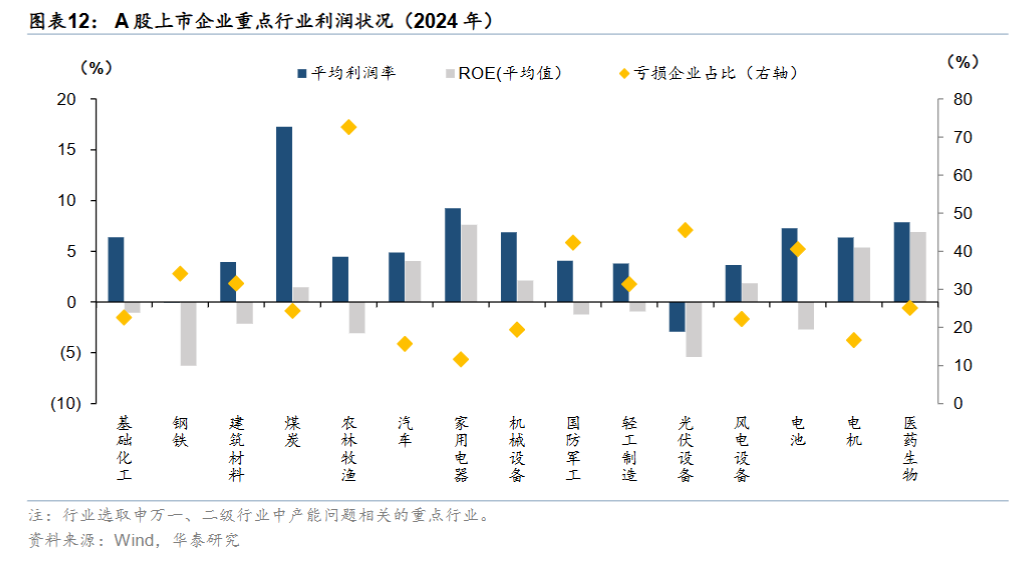

在利潤狀況維度,企業的利潤狀況是其配合意願的第一要素,當企業虧損越嚴重且無改善預期時,企業配合動力越強。農林牧漁行業虧損企業佔比高達73%,光伏設備和電池行業分別爲46%和41%,企業配合意願相對較高,可能已位於週期底部,而家用電器(12%)、汽車(16%)、電機(17%)等虧損企業佔比較低。

而這些差異化格局將直接影響各行業“價格底”形成時間和政策效果持續性。

三類行業前景各異 光伏、電池短期“價格底”在即基於上述分析,華泰證券將行業分爲三類。

1)光伏、電池等行業利潤表現相對偏弱,我們預計,企業配合意願可能相對較高,再結合企業 Capex 等,當前可能已位於週期底部,短期“價格底”形成的機會相對明確。但企業數量、民企佔比、集中度等也意味着供給端產能存在反覆的可能,變量在於價格修復後企業能否持續配合、兼併重組等能否順利推進,而彈性在於需求預期。

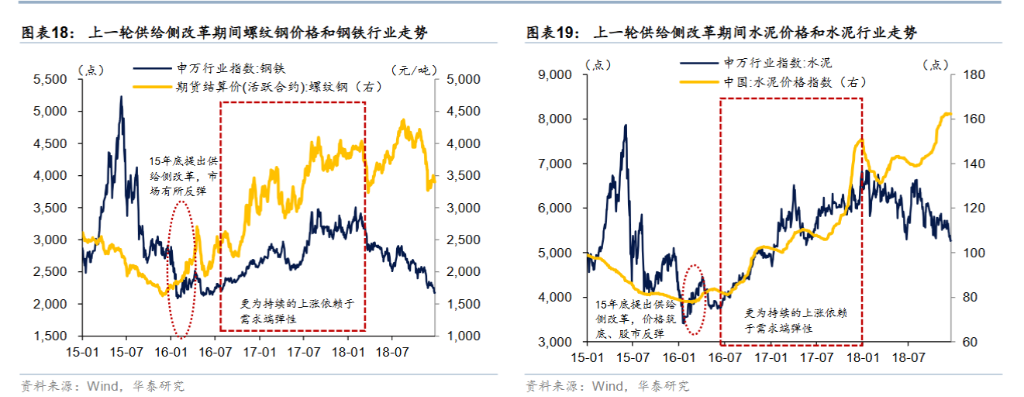

2)鋼鐵、煤炭、汽車整車等行業國企佔比相對較高,後續若有更高層級的統一指導,預計減產推進較爲順利,也易於形成“價格底”,不過,鋼鐵、煤炭等行業的需求端前景還取決於地產走勢,汽車整車等需求取決於消費端政策安排和內生動能,意味着其價格彈性還有待觀察,關注地產、城市更新、政策性金融等增量信息。

3)家電、機械等行業的民企佔比較高、利潤尚有堅持餘地,企業去產能配合意願可能還需觀察,我們認爲其整體反內卷效果和價格走勢尚不明確。此外,這些行業多數屬於終端產品(消費品和資本品),內生需求強度(而非政策補貼力度)也是關鍵的影響因素。

“反內卷不是終點,而是新循環的起點”,報告指出。短期陣痛過後,只有需求端真正復甦,才能實現"政策底→價格底→利潤修復→產能優化"的傳導閉環。

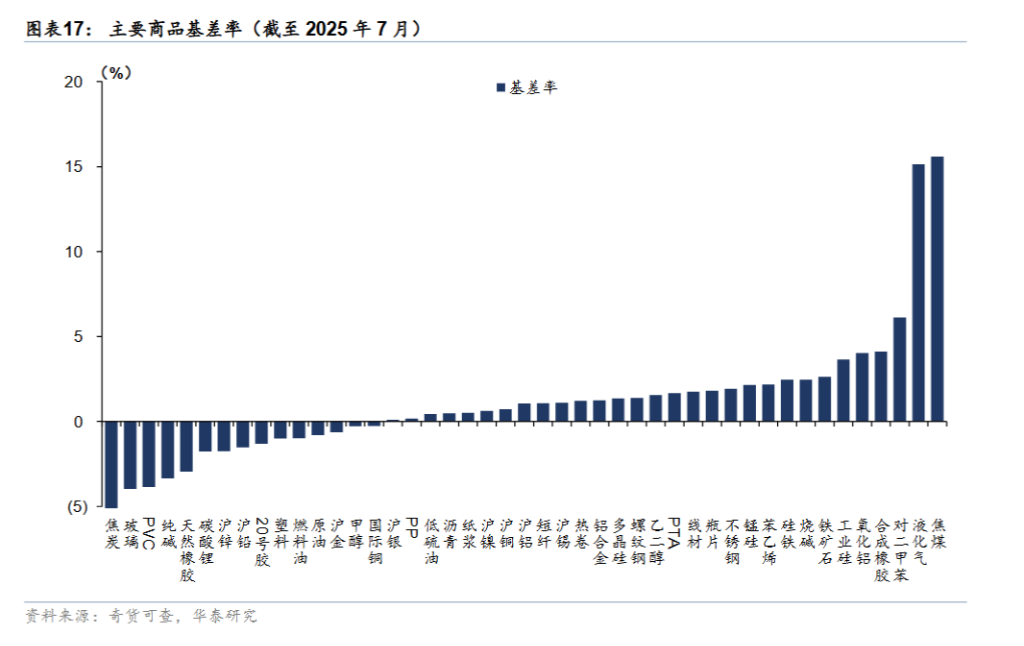

市場連鎖反應這場產業變局正引發資本市場的重新定價。華泰證券指出,“反內卷”政策對大宗商品影響較爲直接。基於基差率視角,焦煤、氧化鋁、橡膠、工業硅等高貼水品種存在基差修復機會。基於成本視角,接近或跌破現金成本線的多晶硅、工業硅、碳酸鋰、玻璃等品種可能率先存在修復機會。

股市則呈現三重邏輯:光伏、電池板塊聚焦產能出清拐點,鋼鐵、煤炭板塊押注政策加碼,家電、機械龍頭則憑藉終端需求韌性獲得避險資金青睞。但華泰證券提醒:“更大的彈性需等待需求端接力,當前宜把握結構性機會而非趨勢性行情。”

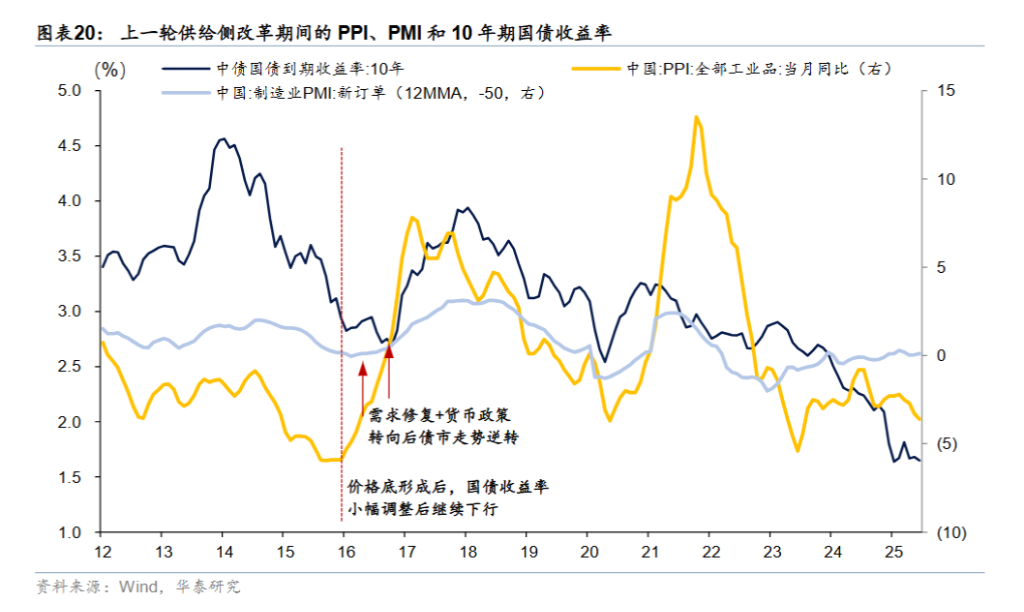

債市波動性可能加大。歷史經驗顯示,供給側改革初期往往呈現“價格築底+生產收斂”組合,利率上行空間有限。但本輪政策若與地產放鬆形成共振,債市調整風險將顯著上升。