由于飞机订单的剧烈波动,美国6月份的耐用品订单出现了自新冠疫情爆发以来的最大单月下降,这反映出在贸易和财政政策不确定性的背景下,企业对资本支出持谨慎态度。

在25日周五,美国商务部发布的数据显示,美国6月份耐用品订单环比下降了9.3%,这一降幅略优于市场预期的-10.7%,而之前的增长为16.4%。这是自2020年疫情爆发以来的最差表现。

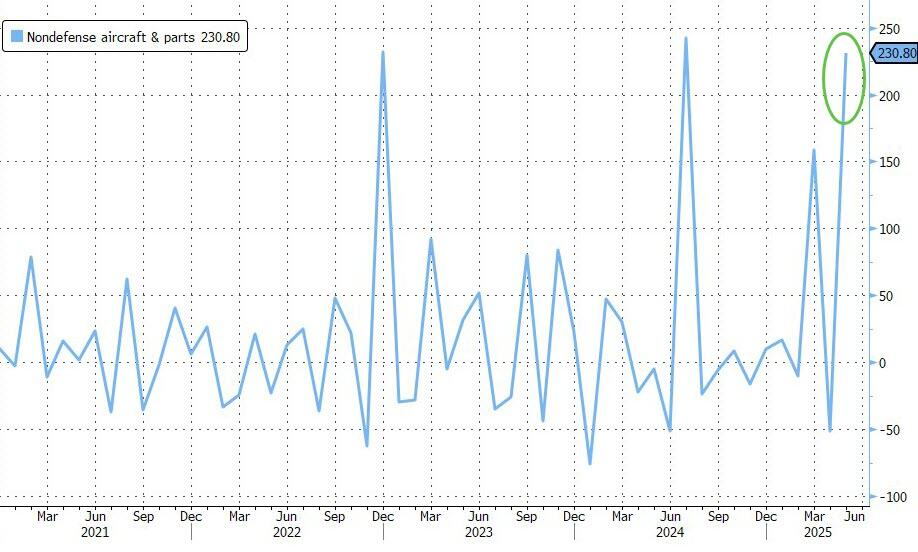

这种剧烈波动主要是由于非国防航空器订单的大幅调整,从5月份环比激增230%转为6月份下滑50%。

排除波音订单的影响后,核心数据表现稳健。耐用品订单环比增长了0.25%,优于预期的0.1%,同比增长了2.23%。核心资本货物出货量环比上升了0.4%,超出市场预期的0.2%,为第二季度GDP增长提供了支持。

在今年上半年,商业规划者面临着政策层面的双重挑战:频繁变化的关税以及围绕税收和支出立法的不确定性。这种环境显著抑制了企业的投资意愿。尽管特朗普总统的“大漂亮”法案在本月早些时候获得通过,有助于消除部分不确定性,但据媒体报道,不断变化的贸易政策正使一些企业的投资计划陷入僵局。

这种谨慎情绪同样体现在小企业层面。报告显示,由于进口关税削减了公司利润并推高了投入品价格,小企业在6月份也收缩了资本支出和投资计划。

更能反映经济增长实际情况的发货量数据也揭示了潜在的动态。其中,直接用于计算国内生产总值(GDP)的非国防资本品发货量(含飞机)下降了0.9%。

相较于可能被取消的订单,政府在GDP核算中采用的是发货量数据。另一项波动性较小的核心资本品发货量(不含飞机和军事硬件)在6月份增长了0.4%,前值为增长0.5%。经济学家倾向于关注核心发货量数据,以寻找更清晰的潜在销售信号,因为它剔除了订购与实际交付间隔时间极长的商用飞机和军事装备。

在本次耐用品报告发布前,亚特兰大联储的GDPNow模型曾预测,第二季度商业设备支出在年化基础上将下降0.5个百分点。这一预测与今年第一季度设备投资支出年化增长23.7%的强劲势头形成鲜明反差,该季度增长主要受飞机相关投资激增的推动。

与此同时,据标普全球的数据,其7月份制造业采购经理人指数初值出现了三年来的最大降幅,并自去年12月以来首次陷入收缩区间。然而,另一项费城地区的制造业指数却远超预期,跃升至2月以来的最高水平。这些分化的指标表明,美国制造业的前景依然不明朗,市场正密切关注更多数据以判断经济的真实走向。