目前,黄金市场正在进入其第三个“黄金十年”,预计到2030年,其价值可能达到6800美元。

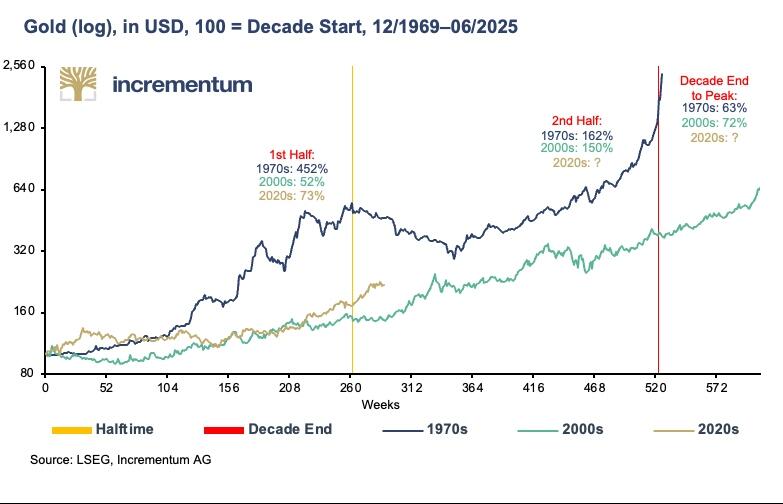

资管公司Incrementum的合伙人Ronnie Stoeferle在其最新的专栏文章中指出,自1971年美国关闭黄金兑换窗口以来,黄金市场已经经历了三波大牛市,分别是1970年代、2000年代以及当前的十年。历史分析表明,尽管每波牛市都有其独特之处,但结构性相似因素起着主导作用,当前的2020年代正在迎来第三个“黄金十年”。

在最近18个月里,黄金的表现尤为突出。2024年,黄金以美元计价的涨幅达到了28.9%,以欧元计价的涨幅为35.6%,以瑞士法郎计价的涨幅为37.1%。到了2025年上半年,这一涨幅进一步扩大,累计涨幅分别达到了61.9%(美元)、49.8%(欧元)和50.4%(瑞士法郎),远超主要股指的表现。

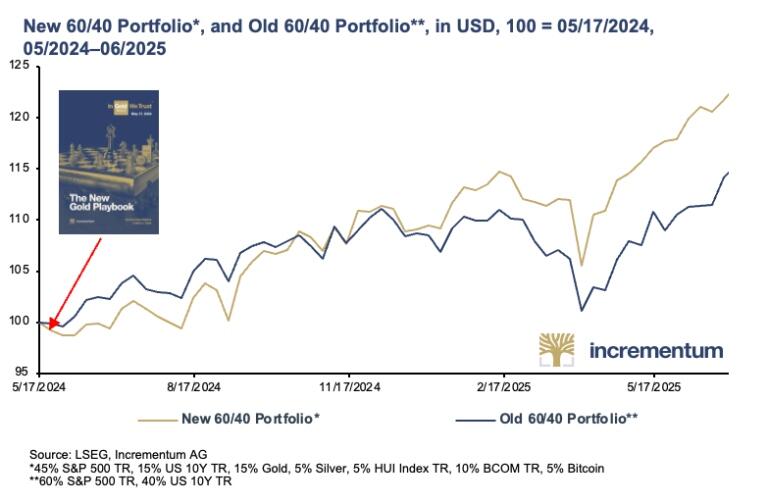

历史对比分析显示,如果当前周期继续遵循类似的模式,金价可能会从2024年底的2624美元上涨至本十年末的大约6800美元。基于这一预期,包含黄金、白银、矿业股和商品的新60/40投资组合在过去12个月中明显超越了传统的60/40组合。

自1971年8月15日美国关闭黄金兑换窗口、主权货币与黄金彻底脱钩以来,黄金市场已经经历了三波主要牛市。尽管每波牛市都有其差异,但历史数据显示出惊人的相似性。

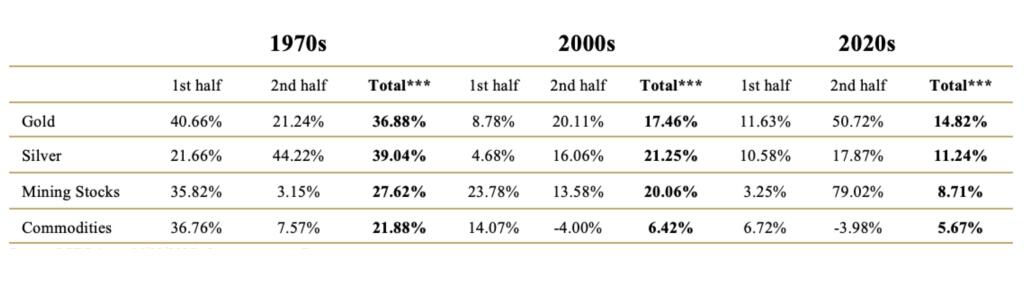

在1970年代后半期,金价上涨了162%,而在2000年代后半期上涨了150%。如果当前周期继续遵循类似的趋势,金价可能会从2024年底的2624美元上涨至2020年代末的大约6800美元。历史表明,过去的牛市总是以价格飙升结束,通常在大约9个月内价格翻倍。

在过去二十年中,黄金在通胀、经济动荡和信心危机中证明了其避险属性。推动1970年代和2000年代金价上涨的许多因素——从负实际利率、货币供应量过度增长到地缘政治紧张局势——在2020年代再次出现。

2020年代前半段的发展支持了“似曾相识”的理论,即2020年代可能成为第三个黄金十年。黄金已经以所有货币计价创下了众多历史新高。

Ronnie Stoeferle表示,白银传统上表现为周期性滞后者,但倾向于爆发式冲刺。在1970年代后半期,年收益率超过了44%,明显强于前半期的21%。2000年代出现了类似的模式。当前十年也观察到了强劲的表现,但历史相似性表明,动态部分可能尚未到来。

黄金矿业股被视为金价的高波动杠杆变体。在1970年代前半期,矿业股年涨幅超过了35%,但后半期动能减弱。2000年代前半期同样表现更强,年涨幅接近24%。2020年代似乎打破了这一模式:前半期表现令人失望,年均涨幅仅为3.25%,但后半期迄今年化涨幅接近80%,呈现强劲复苏。

大宗商品显示出强烈的周期性特征。在1970年代前半期,受石油价格冲击和通胀压力推动,年涨幅超过了36%。2000年代整体表现较弱,后半期因2007-08年全球金融危机转为负增长。2020年代前半期相对平淡,后半期因特朗普冲击开局下跌近4%。

Ronnie Stoeferle认为,基于历史分析,新60/40投资组合作为传统模式的现代化替代方案,重新配置为:45%股票、15%债券、15%安全性黄金、10%表现性黄金(白银和矿业股)、10%商品和5%比特币。

从2024年5月至2025年6月的表现对比显示,新60/40投资组合在很长时间内明显超越了传统对应组合。在市场波动阶段,新模式保持了更强的稳定性和韧性。

这一表现优势支撑了基于稳健货币成分和抗通胀资产的现代投资组合架构在稳定性和回报潜力方面都优于传统模式的论点。虽然黄金已创新高,但白银和矿业股仍处于跟随阶段,历史经验表明它们会在周期后期追赶,为表现性黄金带来额外的追赶潜力。