由於飛機訂單的劇烈波動,美國6月份的耐用品訂單出現了自新冠疫情爆發以來的最大單月下降,這反映出在貿易和財政政策不確定性的背景下,企業對資本支出持謹慎態度。

在25日週五,美國商務部發布的數據顯示,美國6月份耐用品訂單環比下降了9.3%,這一降幅略優於市場預期的-10.7%,而之前的增長爲16.4%。這是自2020年疫情爆發以來的最差表現。

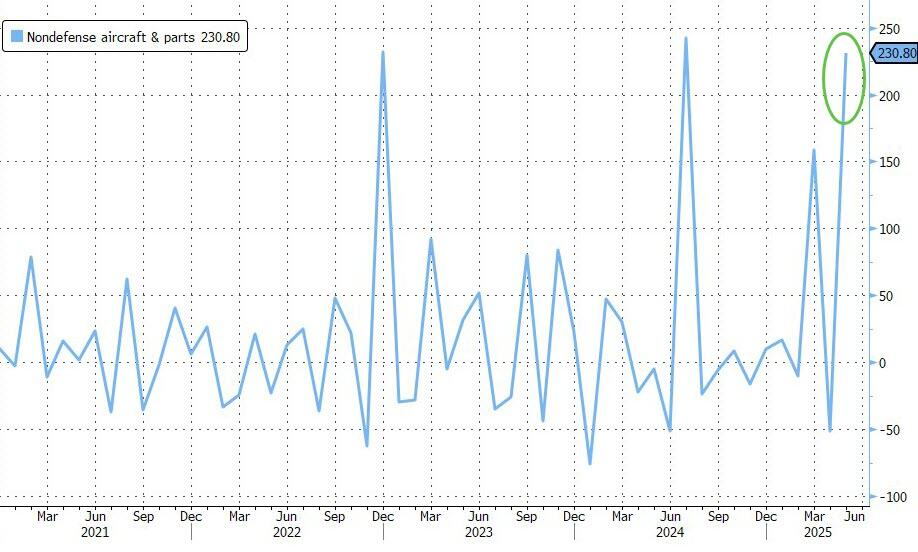

這種劇烈波動主要是由於非國防航空器訂單的大幅調整,從5月份環比激增230%轉爲6月份下滑50%。

排除波音訂單的影響後,核心數據表現穩健。耐用品訂單環比增長了0.25%,優於預期的0.1%,同比增長了2.23%。核心資本貨物出貨量環比上升了0.4%,超出市場預期的0.2%,爲第二季度GDP增長提供了支持。

在今年上半年,商業規劃者面臨着政策層面的雙重挑戰:頻繁變化的關稅以及圍繞稅收和支出立法的不確定性。這種環境顯著抑制了企業的投資意願。儘管特朗普總統的“大漂亮”法案在本月早些時候獲得通過,有助於消除部分不確定性,但據媒體報道,不斷變化的貿易政策正使一些企業的投資計劃陷入僵局。

這種謹慎情緒同樣體現在小企業層面。報告顯示,由於進口關稅削減了公司利潤並推高了投入品價格,小企業在6月份也收縮了資本支出和投資計劃。

更能反映經濟增長實際情況的發貨量數據也揭示了潛在的動態。其中,直接用於計算國內生產總值(GDP)的非國防資本品發貨量(含飛機)下降了0.9%。

相較於可能被取消的訂單,政府在GDP覈算中採用的是發貨量數據。另一項波動性較小的核心資本品發貨量(不含飛機和軍事硬件)在6月份增長了0.4%,前值爲增長0.5%。經濟學家傾向於關注核心發貨量數據,以尋找更清晰的潛在銷售信號,因爲它剔除了訂購與實際交付間隔時間極長的商用飛機和軍事裝備。

在本次耐用品報告發布前,亞特蘭大聯儲的GDPNow模型曾預測,第二季度商業設備支出在年化基礎上將下降0.5個百分點。這一預測與今年第一季度設備投資支出年化增長23.7%的強勁勢頭形成鮮明反差,該季度增長主要受飛機相關投資激增的推動。

與此同時,據標普全球的數據,其7月份製造業採購經理人指數初值出現了三年來的最大降幅,並自去年12月以來首次陷入收縮區間。然而,另一項費城地區的製造業指數卻遠超預期,躍升至2月以來的最高水平。這些分化的指標表明,美國製造業的前景依然不明朗,市場正密切關注更多數據以判斷經濟的真實走向。