核心观点

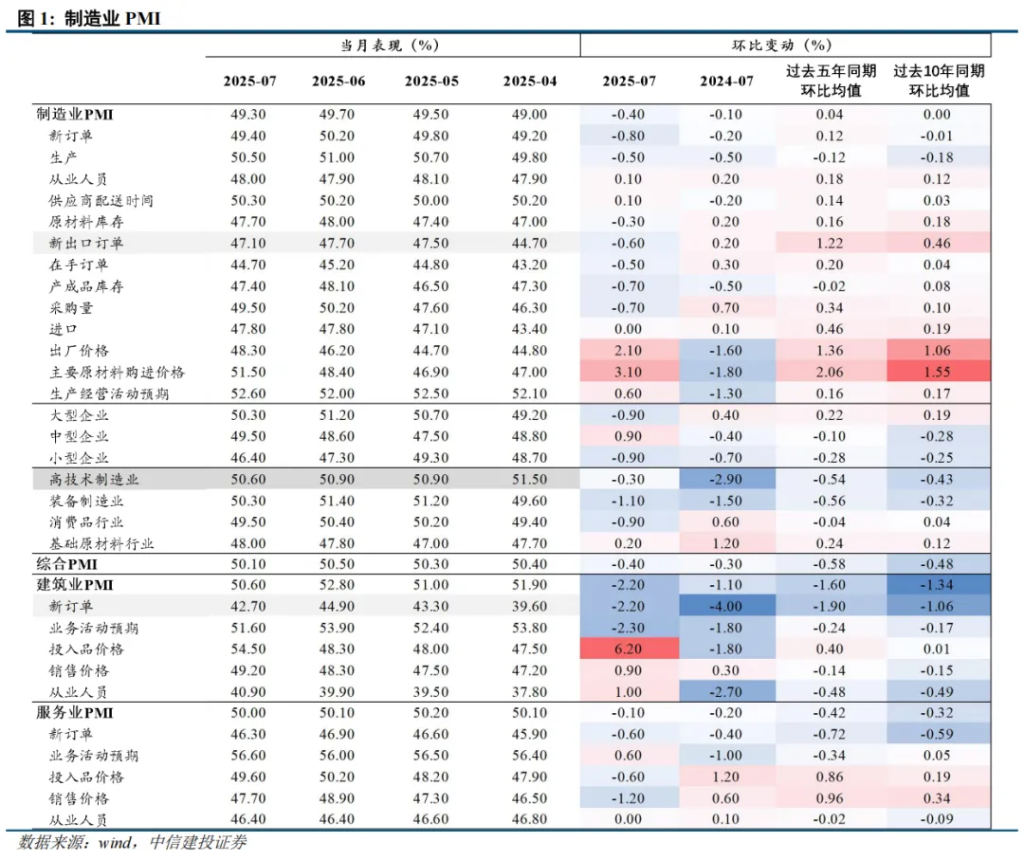

7月制造业PMI为49.3%,环比下降0.4pct,处于历史同期偏低水平。

7月PMI弱于季节性,需求疲软是主因。7月新订单和新出口订单指数明显低于历史同期均值;生产指数虽受高温、暴雨洪涝灾害影响,季节性走弱,但总体而言仍持平历史同期水平,7月生产相对有韧性。

市场关注7月PMI,更看重需求端。7月PMI给出两则信号回应:

其一,后续出口或边际放缓,高频数据亦显示出口有走弱迹象。美洛杉矶港口进口吞吐量下滑,对美航线运价下滑。韩国最新披露7月前20日出口同比-2.2%,而上月为+8.3%。

其二,“反内卷”之下市场交易了一轮上游涨价预期,但当需求偏弱,上游涨价交易的持续性有待观察。

正文国家统计局7月31日发布PMI数据,7月制造业采购经理指数为49.3%,比上月下降0.4个百分点。

一、7月制造业PMI表现偏弱,需求疲软是主因。

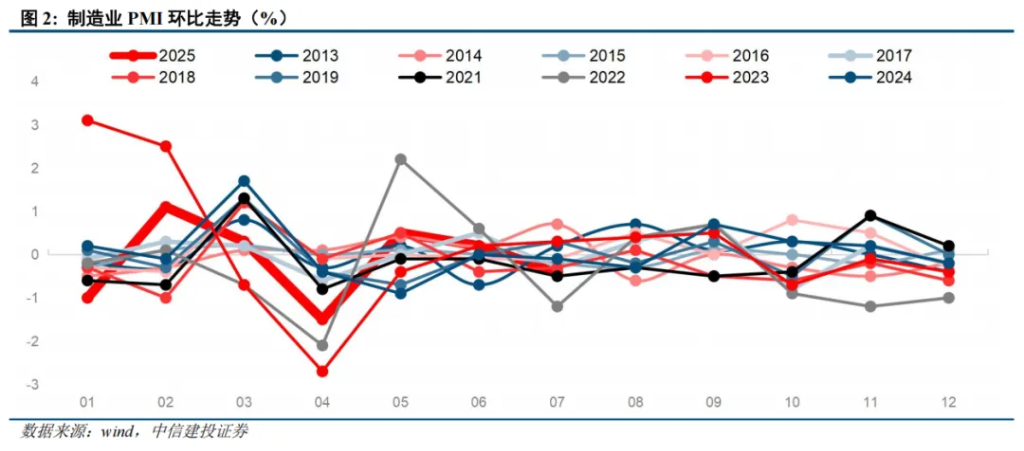

7月制造业PMI环比增速处于历史同期偏低水平,表现偏弱。

7月制造业PMI为49.3%,连续四个月处于荣枯线下方,环比下降0.4pct,处于历史同期偏低水平(近10年同期均值为0.0pct),仅高于2021年和2022年。

生产指数受部分地区高温、暴雨洪涝灾害等因素影响,季节性走弱。

7月生产指数为50.5%,环比下降0.5pct,略低于历史同期均值(-0.18 pct)。7月传统生产淡季,受部分地区高温、暴雨洪涝灾害等因素影响,生产指数季节性走弱。建筑业施工亦有所放缓,7月建筑业PMI环比下降2.2pct,低于历史同期均值(-1.34 pct)。

需求疲软迹象较为明显,新订单和新出口订单指数均明显低于历史同期均值。

7月新订单指数为49.4%,再度跌至荣枯线下方,环比下降0.8pct,远低于历史同期水平,仅高于2018年和2022年同期。其中新出口订单环比下降0.6pct,同样处于历史同期偏低水平。

“反内卷”推动价格继续回升,但主要原材料购进价格环比涨幅高于出厂价格。

受近期部分大宗商品价格上涨等因素影响,7月主要原材料购进价格为51.5%,环比上升3.1 pct,高于出厂价格2.1pct的涨幅。

二、7月制造业PMI传递的两点信号。

其一,后续出口或边际放缓,高频数据亦显示出口有走弱迹象。

7月新出口订单指数明显偏弱,指向后续出口或边际放缓。上半年关税扰动下的抢出口透支了未来需求,造成新增出口订单放缓。

高频数据显示,美洛杉矶港口进口吞吐量下滑,对美航线运价下滑。7月第四周美国洛杉矶港进口吞吐量11.55万箱,较上周12.75万箱箱有所回落,同比下滑15.2%。反映执行运价的中国出口集装箱(CCFI)美西航线运价指数7月第二周报941.65点,较上一期跌8.35%,延续下跌态势。

韩国最新披露7月前20日出口同比下滑。7月韩国前10日出口同比-2.2%,上月同期为+8.3%。

其二,“反内卷”推动上游涨价预期,但持续性有待验证。

近期官方高级别密集发声,加强反内卷政策预期。7月1日,中央财经委员会第六次会议,依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出。

水泥、光伏、钢铁等行业迅速开展减产工作,国内大宗商品价格集体大幅上涨。市场交易了一轮极致的上游涨价预期。与之对应,7月主要原材料购进价格指数自今年3月份以来首次升至临界点以上。

7月30日政治局会议在反内卷论述方面,相较7月初中央财经委会议“推动落后产能有序退出”的表述,更强调了“重点行业”,产能治理预计更多为无序竞争领域,而非全面控制产能。

加之7月需求尤其外需开始回落,上游涨价的市场交易预期能否进一步往前推进,有待考察。

本文作者:周君芝,来源:CSC研究宏观团队,原文标题:《出口和上游涨价的持续性? | 建投宏观·周君芝团队》

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。