核心觀點

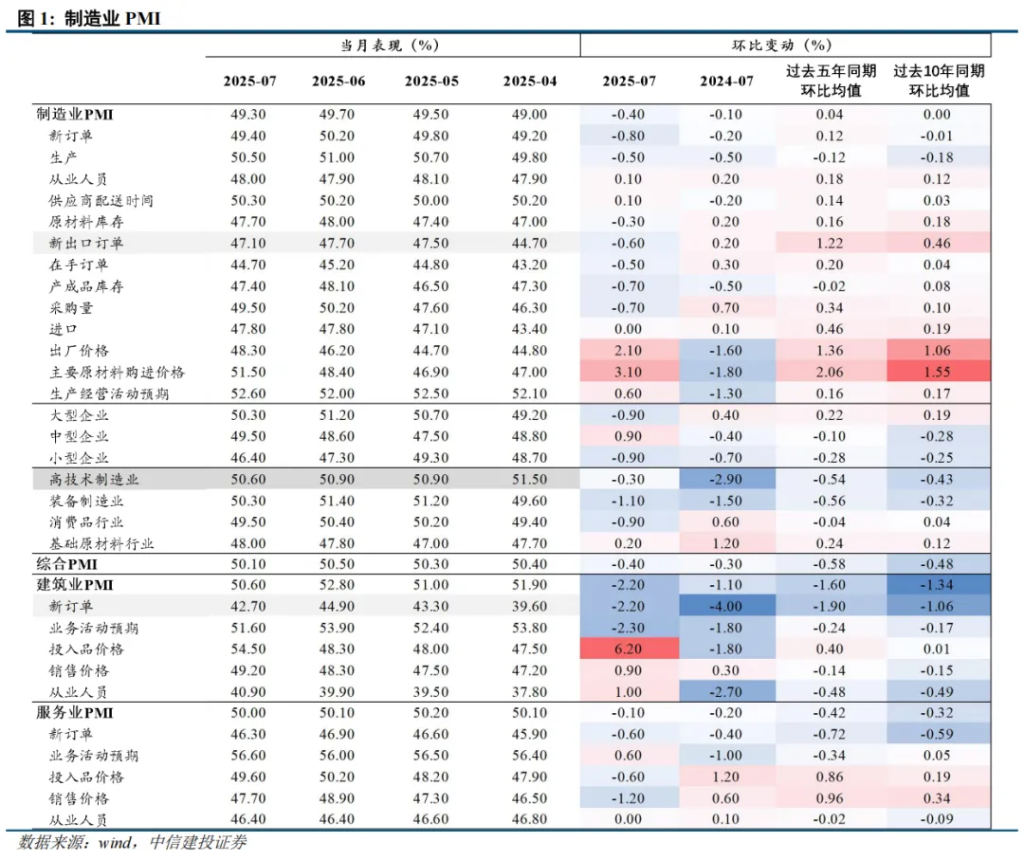

7月製造業PMI爲49.3%,環比下降0.4pct,處於歷史同期偏低水平。

7月PMI弱於季節性,需求疲軟是主因。7月新訂單和新出口訂單指數明顯低於歷史同期均值;生產指數雖受高溫、暴雨洪澇災害影響,季節性走弱,但總體而言仍持平歷史同期水平,7月生產相對有韌性。

市場關注7月PMI,更看重需求端。7月PMI給出兩則信號回應:

其一,後續出口或邊際放緩,高頻數據亦顯示出口有走弱跡象。美洛杉磯港口進口吞吐量下滑,對美航線運價下滑。韓國最新披露7月前20日出口同比-2.2%,而上月爲+8.3%。

其二,“反內卷”之下市場交易了一輪上游漲價預期,但當需求偏弱,上游漲價交易的持續性有待觀察。

正文國家統計局7月31日發佈PMI數據,7月製造業採購經理指數爲49.3%,比上月下降0.4個百分點。

一、7月製造業PMI表現偏弱,需求疲軟是主因。

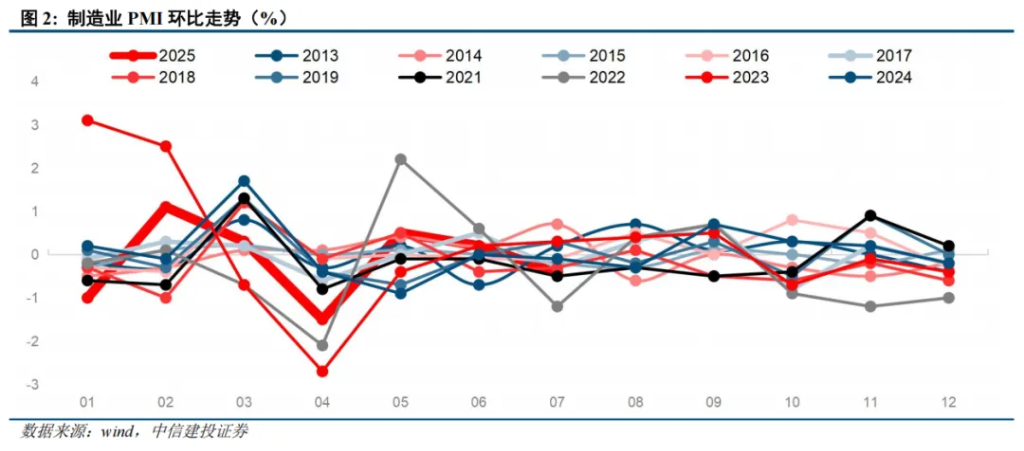

7月製造業PMI環比增速處於歷史同期偏低水平,表現偏弱。

7月製造業PMI爲49.3%,連續四個月處於榮枯線下方,環比下降0.4pct,處於歷史同期偏低水平(近10年同期均值爲0.0pct),僅高於2021年和2022年。

生產指數受部分地區高溫、暴雨洪澇災害等因素影響,季節性走弱。

7月生產指數爲50.5%,環比下降0.5pct,略低於歷史同期均值(-0.18 pct)。7月傳統生產淡季,受部分地區高溫、暴雨洪澇災害等因素影響,生產指數季節性走弱。建築業施工亦有所放緩,7月建築業PMI環比下降2.2pct,低於歷史同期均值(-1.34 pct)。

需求疲軟跡象較爲明顯,新訂單和新出口訂單指數均明顯低於歷史同期均值。

7月新訂單指數爲49.4%,再度跌至榮枯線下方,環比下降0.8pct,遠低於歷史同期水平,僅高於2018年和2022年同期。其中新出口订单環比下降0.6pct,同樣處於歷史同期偏低水平。

“反內卷”推動價格繼續回升,但主要原材料購進價格環比漲幅高於出廠價格。

受近期部分大宗商品價格上漲等因素影響,7月主要原材料購進價格爲51.5%,環比上升3.1 pct,高於出廠價格2.1pct的漲幅。

二、7月製造業PMI傳遞的兩點信號。

其一,後續出口或邊際放緩,高頻數據亦顯示出口有走弱跡象。

7月新出口訂單指數明顯偏弱,指向後續出口或邊際放緩。上半年關稅擾動下的搶出口透支了未來需求,造成新增出口訂單放緩。

高頻數據顯示,美洛杉磯港口進口吞吐量下滑,對美航線運價下滑。7月第四周美國洛杉磯港進口吞吐量11.55萬箱,較上週12.75萬箱箱有所回落,同比下滑15.2%。反映執行運價的中國出口集裝箱(CCFI)美西航線運價指數7月第二週報941.65點,較上一期跌8.35%,延續下跌態勢。

韓國最新披露7月前20日出口同比下滑。7月韓國前10日出口同比-2.2%,上月同期爲+8.3%。

其二,“反內卷”推動上游漲價預期,但持續性有待驗證。

近期官方高級別密集發聲,加強反內卷政策預期。7月1日,中央財經委員會第六次會議,依法依規治理企業低價無序競爭,引導企業提升產品品質,推動落後產能有序退出。

水泥、光伏、鋼鐵等行業迅速開展減產工作,國內大宗商品價格集體大幅上漲。市場交易了一輪極致的上游漲價預期。與之對應,7月主要原材料購進價格指數自今年3月份以來首次升至臨界點以上。

7月30日政治局會議在反內卷論述方面,相較7月初中央財經委會議“推動落後產能有序退出”的表述,更強調了“重點行業”,產能治理預計更多爲無序競爭領域,而非全面控制產能。

加之7月需求尤其外需開始回落,上游漲價的市場交易預期能否進一步往前推進,有待考察。

本文作者:周君芝,來源:CSC研究宏觀團隊,原文標題:《出口和上游漲價的持續性? | 建投宏觀·周君芝團隊》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。