在最近一周,美国的非农就业数据再次显示了经济放缓的迹象,投资者因此预期联邦储备系统将通过降低利率来刺激市场,这导致美国股市期货在周一出现了温和的反弹,欧洲股市也有所上涨,亚洲股市则保持稳定。

此外,尽管美联储理事库格勒的任期尚未结束,但他在上周五宣布了辞职,这为特朗普在美联储内部安排支持降息的人士提供了机会。同时,特朗普在非农数据公布几小时后解雇了美国劳工统计局的局长Erika McEntarfer。特朗普计划在未来几天内宣布新的美联储理事和劳工统计局局长的人选,这两个关键职位的任命可能会改变他在任期内剩余时间的经济政策方向。

根据央视新闻报道,特朗普在瑞士国庆日对瑞士实施了39%的税率,导致瑞士股市盘中下跌近2%,瑞士法郎贬值超过0.5%。美国经济增长放缓也减弱了日本央行加息的预期,导致日经指数下跌超过1%,银行股领跌。在其他资产方面,美国国债收益率和美元指数略有上升,现货黄金价格回落,而原油价格上涨。

以下是主要资产的走势概况:

美国股市期货小幅上涨,标普500指数期货上涨超过0.5%,试图弥补上周五的大幅下跌。

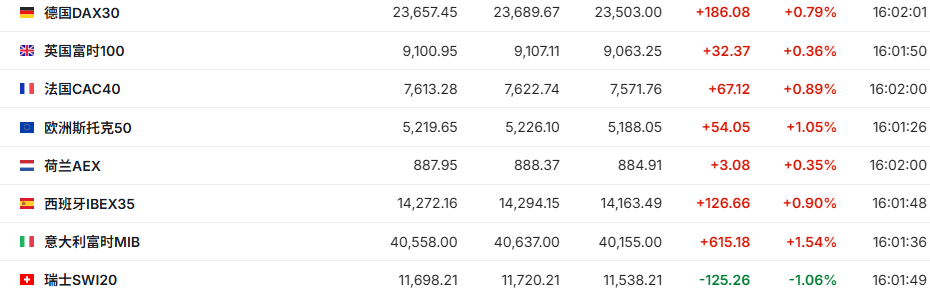

欧洲股市普遍高开,欧洲斯托克50指数开盘上涨0.6%,德国DAX指数上涨0.3%,英国富时100指数上涨0.3%,法国CAC 40指数上涨0.5%。

日经225指数收盘下跌1.2%,日本东证指数下跌1.1%,韩国首尔综合指数上涨0.9%。

瑞士股市在重新开市后,受到关税影响下跌了1.9%。

美国国债收益率普遍上升,基准10年期国债收益率上升超过2个基点。

美元指数上涨超过0.2%,日元下跌超过0.3%,欧元下跌超过0.2%,瑞士法郎下跌超过0.5%。

现货黄金价格小幅下跌0.2%,跌至3360美元以下,现货白银价格小幅上涨超过0.4%。

美国原油价格上涨超过0.5%,布伦特原油价格上涨超过0.4%,OPEC+结束了之前的一系列大幅增产行动。

在股市方面,纳指100期货上涨超过0.6%,标普500期货上涨超过0.5%,道指期货上涨超过0.3%。

在美股盘前,大多数中概股出现上涨,哔哩哔哩上涨约2%,百度上涨约2%,小鹏汽车上涨约3%。

市场对美联储在9月降息的预期正在增强,隔夜掉期交易显示降息的可能性超过了80%。市场已经完全预期到年底前会再降息一次,一些观察家甚至预测美联储可能会一次性降息50个基点。

Harris Financial Group的Jamie Cox表示:“9月降息已经板上钉钉,甚至可能是50个基点的大幅降息,以弥补失去的时间。”

摩根士丹利的策略师认为,美联储最终将转向降息,当前的回调是一个买入的好机会。该行对美股未来12个月保持看涨态度。

欧洲股市小幅回升,英国银行股领涨。在英国一项关键的汽车金融案件中获得重大缓解后,英国银行股表现突出。劳埃德银行集团股价飙升超过5%,巴克莱银行上涨近2%。

然而,瑞士股市在开盘后出现了下跌。与此同时,特朗普在瑞士国庆日对该国征收了39%的惩罚性出口关税,这是全球最高水平之一。

瑞士资产管理公司Vontobel的分析师警告说,如果美国对瑞士商品征收39%的高关税,相关行业的企业盈利将受到重大打击,可能会引发制造业外迁。目前,瑞士五分之一的手表和珠宝产品出口到美国市场。

分析师强调,尽管整个手表行业都可能受到影响,但市场冲击的程度将出现明显分化,预计高端奢侈品牌的抗压能力将强于中低端产品制造商。

尽管面临挑战,分析师仍然对瑞美达成贸易协议抱有希望,认为关税水平可能会降至与其他国家一致的15%基准线。

日本股市在周一下跌超过1%,银行股成为重灾区,东证银行股指数暴跌3.2%,创下4月11日以来的最大单日跌幅。分析师指出,美国经济前景的不明朗削弱了市场对日本央行近期加息的预期,这对银行股构成了压力。隔夜指数掉期显示,市场对日本央行在10月前加息的预期概率从上周五的43%降至36%。