中美双方决定延长关税停战期,为市场提供了短暂的缓解。根据新华社报道,中美将继续推进美方暂停的24%对等关税以及中方的反制措施,延期90天。

在30日周三,美国标普500指数期货微涨0.2%,而欧洲股市开盘时因企业财报好坏不一而下跌,市场情绪受到影响。亚洲股市则小幅上涨。美元对G-10货币全线下跌。现货黄金微升0.11%,WTI原油微涨0.12%。

投资者正密切关注即将到来的“超级72小时”,其中包括美国第二季度GDP数据、美联储的利率决策以及科技巨头的财报,而备受瞩目的美国7月非农就业报告将在周五发布。

对于中美关系的新进展,资本市场的反应相对克制。Ten Cap Investment的创始人Jun Bei Liu指出,最近的谈判显示了“达成协议的意愿”,市场一直“非常强劲,我们目前看到的只是一些调整”。

Global X ETFs的投资策略师Billy Leung评论说:

“市场越来越擅长消化这类行为——也就是说,只要你宣称这是积极进展,延期本身就会被计入价格。而在过去,这种缺乏实质性突破的情况可能会引起更剧烈的负面反应。”

斯托克欧洲600指数下跌0.3%。市场的主要拖累来自于一系列令人失望的企业财报,尤其是银行和汽车行业。汇丰控股因季度利润未达预期,股价大跌5%;而瑞银集团因业绩超预期,股价一度上涨3.7%。

梅赛德斯-奔驰集团和阿斯顿·马丁拉共达全球控股公司在下调业务前景后,股价双双下跌。在消费领域,阿迪达斯报告的收入增长未达预期,导致其股价急跌7%。法国消费品巨头达能集团则传来好消息,其销售额超预期,大部分品类的销量实现增长,推动股价大涨6.7%。

投资者正在将注意力转向未来几天的其他关键事件。美联储的议息会议将与GDP、就业和通胀等关键经济数据的发布在同一周进行。市场普遍预期美联储将维持利率不变,但主席鲍威尔可能会面临一些同僚的异议,他们认为央行应为放缓的劳动力市场提供更多支持。

富国银行投资研究所的Luis Alvarado表示:

“我们认为美联储希望在何时进一步降息的问题上保持灵活性。如果经济放缓,并且通胀允许,美联储将有机会在今年晚些时候降息。”

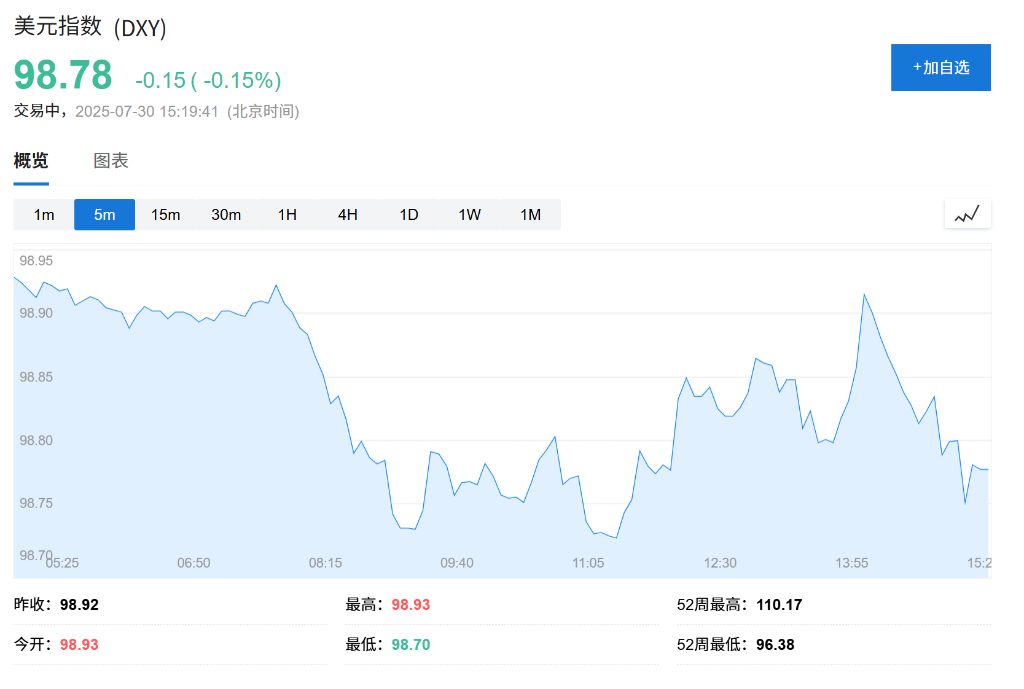

在外汇市场方面,美元指数下跌0.15%至98.78。部分货币因特定因素出现显著波动。据韩国媒体报道,韩国财长Koo Yun-cheol将在周四与美国财长Scott Bessent的最终贸易会谈中再次讨论外汇问题,该消息推动韩元一度上涨0.8%。不过,包括白宫首席经济学家Stephen Miran在内的美国官员已否认存在旨在削弱美元的秘密货币协议。

与此同时,据央视新闻报道,中国地震台网中心测定,7月30日7时24分,堪察加东岸远海(北纬52.40度,东经160.20度)发生8.7级地震(修订震级),并引发海啸,在堪察加半岛部分海岸监测到3至4米高的海啸波。包含东京湾在内的地区发布海啸预警后,日元兑美元仍上涨0.36%。