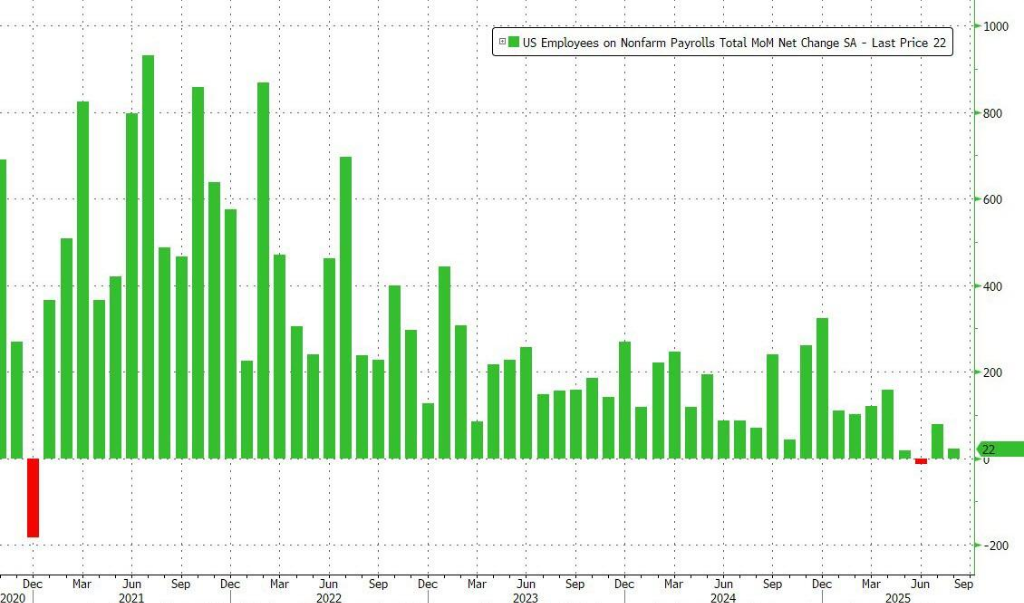

美国劳动力市场正在发出迄今为止最明确的降温信号。8月非农就业增长远逊预期,6月和7月非农就业人数合计下修2.1万人,失业率升至2021年以来新高。这进一步巩固了市场对于美联储即将在本月降息25基点的预期,并使降息50个基点的可能性被正式提上议程。

周五,美国劳工统计局公布数据显示:

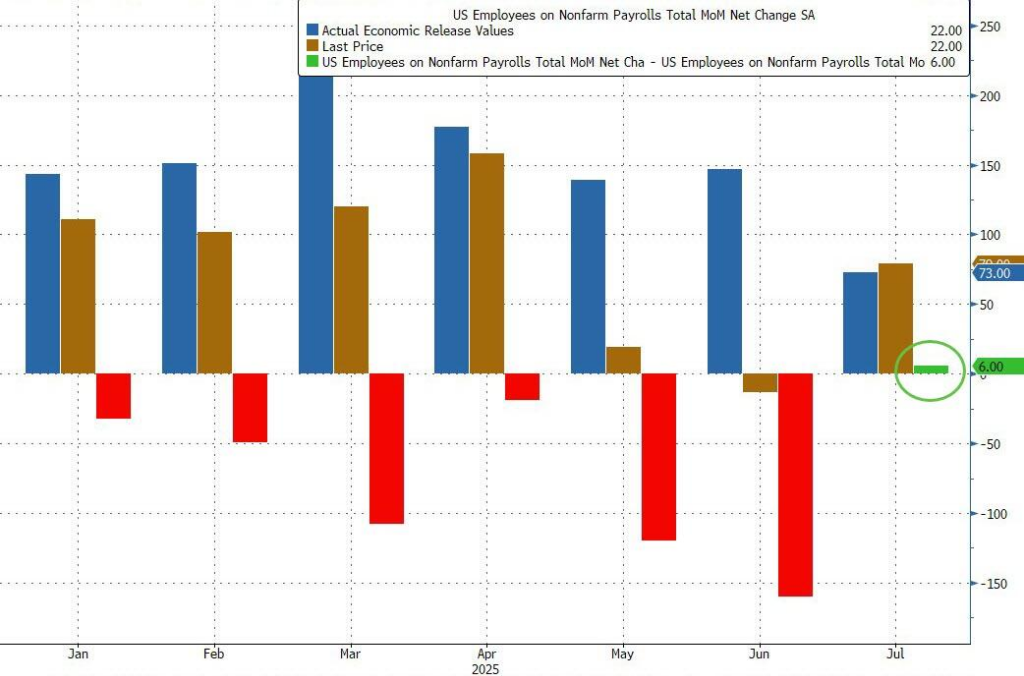

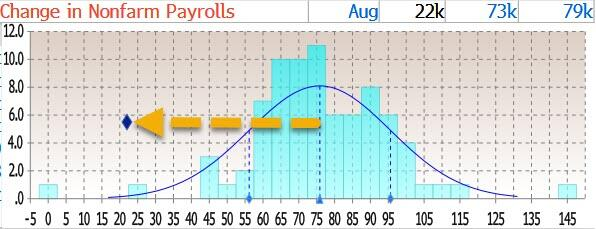

美国8月非农就业人口增加 2.2万人,预期 7.5万人,前值 7.3万人。 美国8月失业率 4.3%,预期 4.3%,前值 4.2%。

除了8月数据疲软外,过往月份数据的修正也同样引发市场关注。报告将6月份的新增就业人数从此前的增加2.7万人大幅下修为减少1.3万人,这是自2020年以来,美国月度就业人数首次录得负增长。7月份非农新增就业人数则从7.3万人上修0.6万至7.9万人。

近几个月来,就业增长已实质性放缓,职位空缺减少,薪资增幅回落,表明经济的潜在动能可能比之前想象的更为脆弱。数据发布后,交易员们进一步加大了对美联储在9月16日至17日会议上降息的押注。利率互换显示,交易员预计美联储在9月会议上降息25个基点的概率达96%,并预计本月美联储可能降息50个基点。

美国就业增长意外骤降,失业率小幅攀升周五的报告描绘了一幅就业市场全面降温的图景。8月非农就业人数2.2万人的增幅,远低于经济学家给出的7.5万人的预估中值。失业率攀升至4.3%,为2021年以来的最高水平。失业人数也同步增加,从723.6万人上升至738.4万人。

报告将6月份的新增就业人数从此前的增加2.7万人大幅下修为减少1.3万人。这是自2020年以来,美国月度就业人数首次录得负增长。

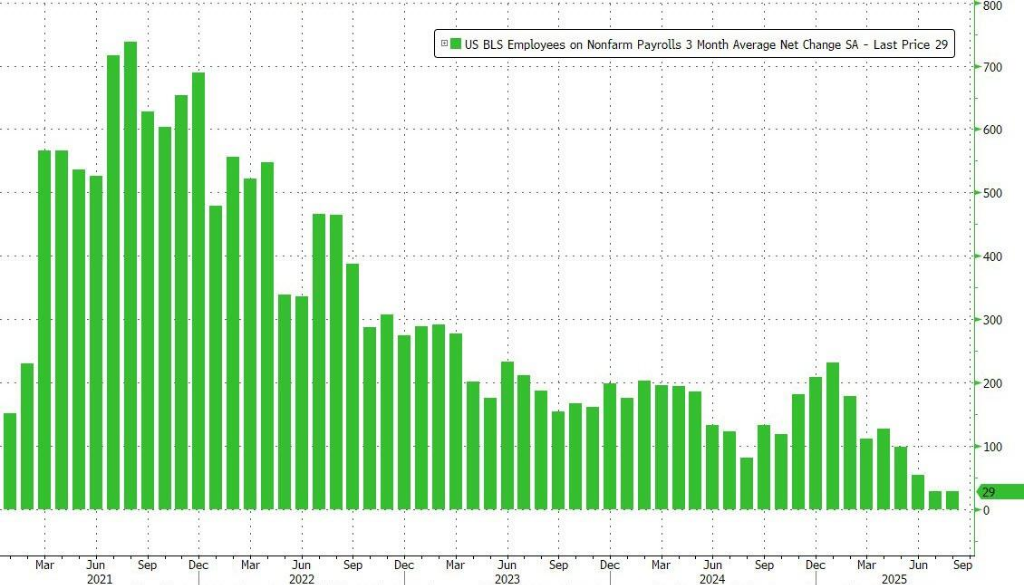

计入本次报告的修正后,过去三个月的月均新增就业人数仅为2.9万人。非农就业人数已连续四个月低于10万人,这是自疫情以来最疲软的一段时期。

增长乏力的问题在各行业中表现不一。数据显示,8月份的就业增长主要集中在医疗保健、休闲和酒店业。与此同时,包括信息技术、金融活动、制造业、联邦政府和商业服务在内的多个行业则出现了明显的就业人数下滑。

在美联储密切关注的薪资方面,通胀压力似乎正在缓和。报告显示,8月份平均时薪同比增长3.7%,环比增长0.3%,符合市场预期。在通胀风险偏向上行的情况下,央行官员正密切关注劳动力供需动态对薪资增长的影响。

与此同时,劳动力供应出现积极迹象。8月份的劳动参与率(正在工作或正在寻找工作的劳动年龄人口占比)升至62.3%。其中,25至54岁黄金年龄段工人的参与率攀升至近一年来的最高点。

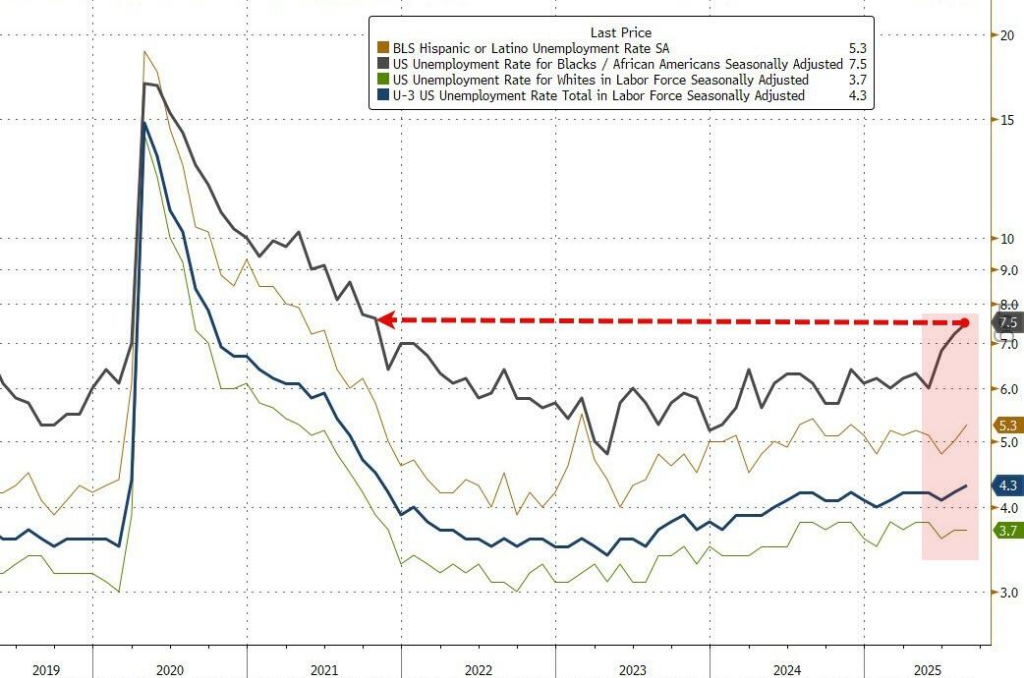

从主要族群来看,黑人群体的失业率攀升至7.5%,为2021年以来的最高水平。此外,白人(3.7%)、亚裔(3.6%)和西班牙裔(5.3%)的失业率也均出现小幅上涨。

近期,来自其他机构的数据也印证了劳动力市场的降温趋势。美国8月挑战者报告显示,企业招聘意愿降至2009年最低8月水平,裁员人数激增。“小非农”ADP就业人数在8月仅增加5.4万,远低于前值的10.6万。JOLTS报告显示,自2021年4月以来,失业人数首次超过了职位空缺数量,此外,美国供应管理协会(ISM)的指标表明,近几个月制造业和服务业的就业均已陷入萎缩。

在就业报告公布前,市场主流观点认为,美联储在本月降息25个基点已是大概率事件,定价逻辑是基于一份“不好不坏”的就业报告,即新增就业落在4万至10万人的区间内。然而,此次的“异常值”报告,直接将降息50个基点的选项摆上了台面。

在议息会议之前,决策者还将看到一份CPI报告,以全面评估通胀和就业形势。

数据引发的政治风波值得注意的是,疲软的就业数据也再度将劳工统计局置于政治聚光灯下。在上一次就业报告出现自2020年以来最大规模的向下修正后,特朗普总统解雇了时任劳工统计局局长,并在没有证据的情况下指责她为政治利益操纵数据。

目前,特朗普已提名保守派智库传统基金会的首席经济学家EJ Antoni接任该职位,但此项任命尚需获得参议院的批准。此外,劳工统计局在周五报告发布前曾警告称遇到了“技术问题”,但数据最终仍按时发布。该机构将于下周二公布其年度基准修正的初步估算值,该修正将提供一个更全面但时效性略低的就业图景。

市场反应数据公布后,美元指数短线下跌约35点,现报97.56。

美股期货短线拉升,纳斯达克100指数期货涨幅扩大至0.66%。

美国10年期国债收益率短线走低,现报4.131%。

现货黄金短线拉升逾20美元,现报3576.53美元/盎司。