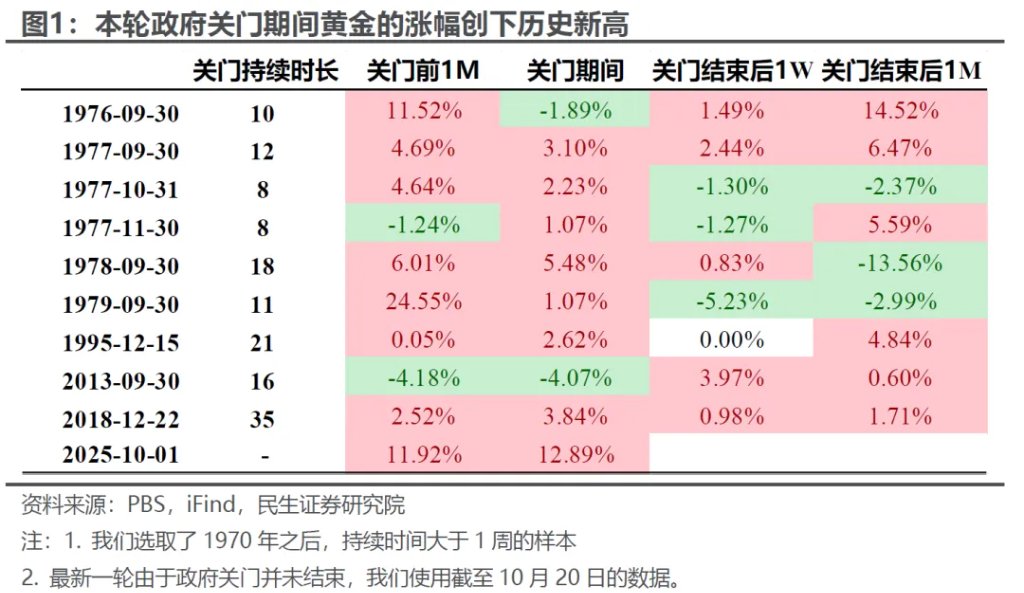

大涨之后往往有大跌,尤其是“看不懂”的大涨,这是资本市场的经典规律。而这一幕也出现在最近炙手可热的金银身上。昨晚黄金期货暴跌近6%,白银期货跌超7%,都是十几年来的单日最惨表现,而且是继上周五之后的第二次大跌。

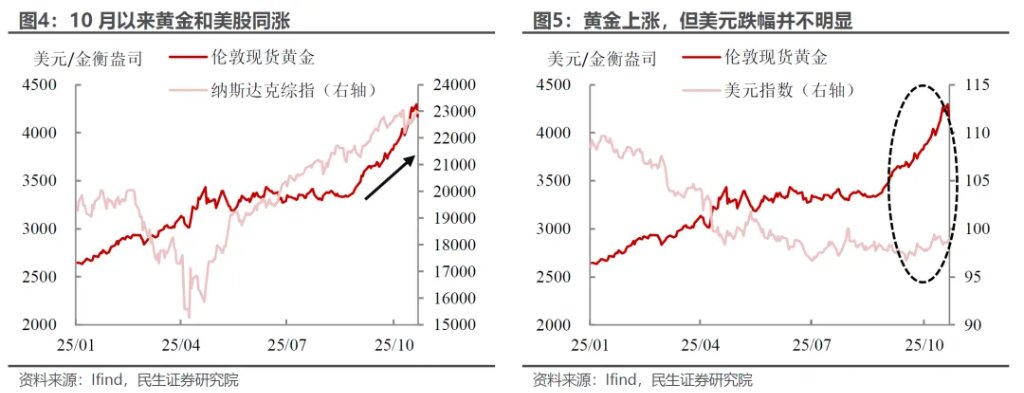

如果说之前的上涨,市场还可以用美联储顶着通胀的过度宽松预期、美元信用以及政府关门来解释,但是最近一两周黄金和股票等风险资产同涨,并且丝毫不惧美元的反弹,这多少有些颠覆了传统的逻辑。

对于昨晚直接的促发因素,并不是很明确,可能是地缘政治持续缓和预期,比如之前的中美,最近的俄乌问题。虽然昨天欧美在俄乌的领土问题上相较之前确实有所松口,但是俄罗斯并未接受:

特朗普的公开“建议”是:俄乌双方停火,停在当前的战线,并达成协议、宣称各自获胜。

而多名欧洲领导人发布联合声明,称“强烈支持”美国总统特朗普在乌克兰问题上的立场,即俄罗斯与乌克兰立即停火,以当前战线作为谈判起点。

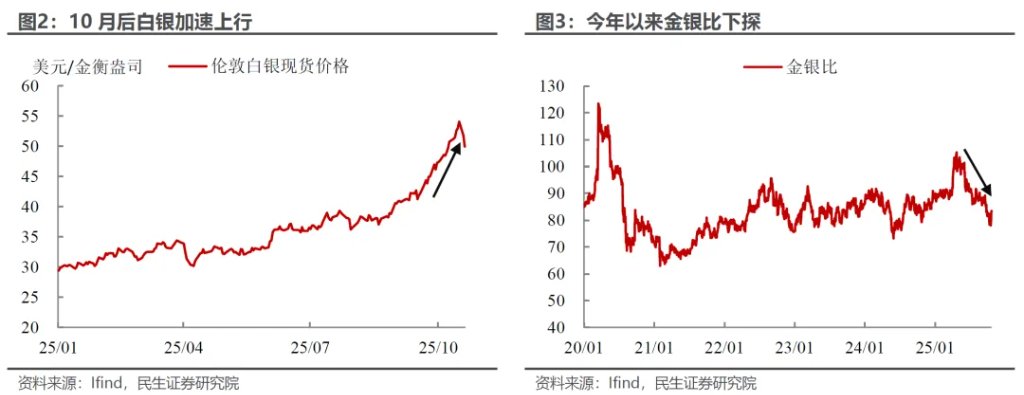

结合近几周的金银的行情来看,这次大跌更像是情绪性加速行情的“退潮”,这一点在白银(伦敦银)上更加明显:

从上周五开始,白银两日大跌后,基本回吐了从10月9日以来的涨幅。

本轮白银行情有明显的逼空特点。10月9日以来,白银突破50美元关口之后,市场开始关注现货市场的短缺。此后,银价继续飙升,租赁利率飙升至30%以上,供需失衡加剧。而10月13日后,本轮“逼空”行情继续加速直至上周五触顶回落。

而继续向下的空间则有赖于底层逻辑是否发生了扭转,以及资金配置思路是否会发生明显变化,而这在美国经济数据“回归”前都是缺乏基础的。

当然,对于近期市场的异常组合,我们的观点一以贯之,本轮“美股(尤其是科技股)+金银+美元”同涨的行情是不可持续的:

对于后续走势,我们更倾向于是”美元短期的反弹+金银/美股的调整”:

最近几天,涨幅更大的贵金属首当其冲了。而从最近几年来看,贵金属要上涨转震荡,至少要跌破20日均线,白银已经做到了,黄金还没有;

但是美股因为有三季报和特朗普“嘴炮”的“护体”,将表现出一定韧性。

我们倾向于认为在美国经济数据真空期,金银的本轮调整主要是“去泡沫”和降温,背后的叙事支持还在,但数据“回归”之后很可能会有第二波调整。

本文作者:邵翔,来源:川阅全球宏观,原文标题:《金银的“滑铁卢”?(民生宏观邵翔)》

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。