全球核能复兴浪潮正将铀推至多年牛市的起点。

11月4日,据追风交易台消息,巴克莱在最新研报中称,铀市场正迎来结构性供需失衡,地缘政治风险与核能超级周期的双重推动下,多年铀牛市的条件已经成熟。当前的市场格局呈现出两大核心特征:极度集中的供应端和需求激增的需求端,这两者共同指向了一个多年的铀牛市。

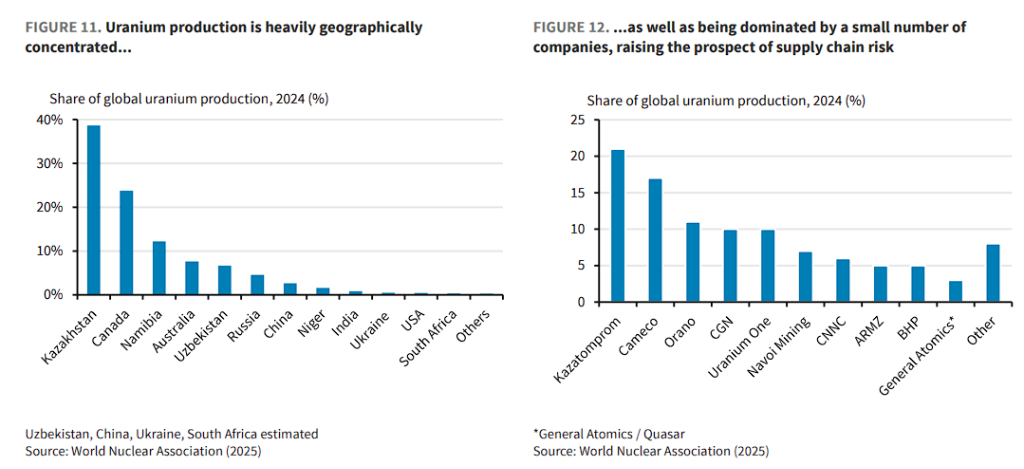

研报称,铀供应的地理集中度创造了显著的地缘政治风险。仅哈萨克斯坦就占据全球铀产量的近40%,而俄罗斯控制约40%的铀加工和浓缩产能。这种供应链集中度在地缘政治紧张局势加剧的背景下,正迫使各国重新审视铀供应安全。

同时,需求端的增长动力来自核能超级周期的全面启动。世界核协会预测,全球铀需求将从2024年的1.75亿磅激增至2040年的3.91亿磅,增幅达124%。美国核能重启、中国核电扩张以及小型模块化反应堆的兴起,共同构成了这一需求增长的核心驱动力。

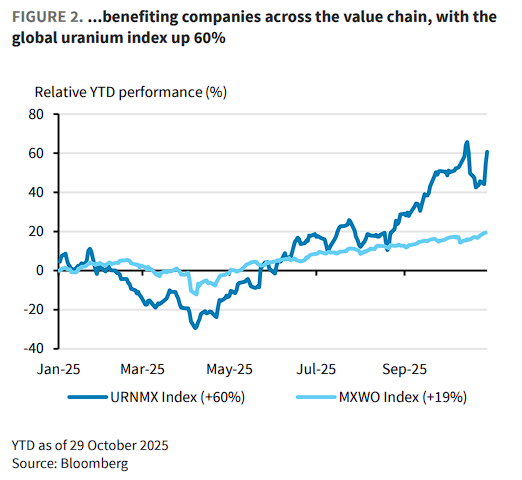

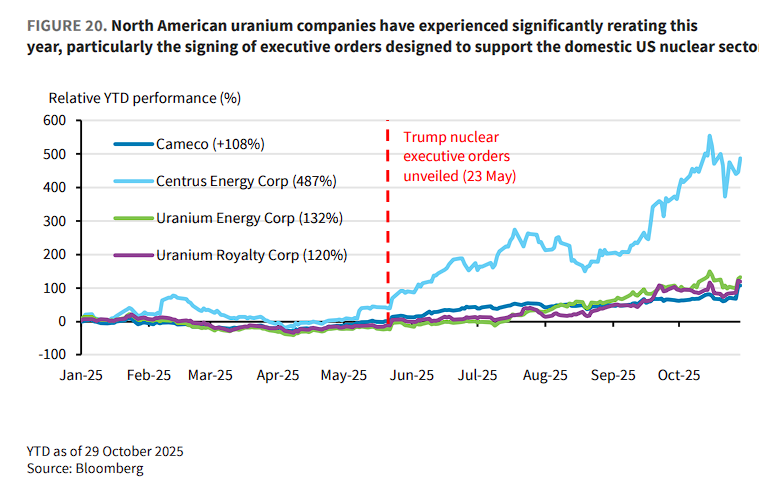

巴克莱强调,市场定价已开始反映这一趋势。全球铀指数今年迄今上涨60%,显著跑赢全球股指的19%涨幅。美国相关铀企业表现尤为突出,Cameco上涨108%,Centrus Energy飙升487%,显示投资者对供应链重构机遇的高度认可。

铀供应链的地理集中度正成为核能复兴面临的最大瓶颈。巴克莱称,当前铀市场的最大风险,源于其供应端的双重高度集中,这使其极易受到地缘政治风险事件的冲击。据该行分析显示:

地理与企业集中:全球近40%的铀矿开采集中在哈萨克斯坦一国。从企业层面看,哈萨克斯坦Kazatomprom、加拿大Cameco、法国Orano等前五大公司合计控制了全球70%的铀矿产量,进一步加剧了供应风险。

加工环节的脆弱性:风险同样存在于中游。全球约40%的铀转化和浓缩产能位于俄罗斯。这意味着西方国家在关键的核燃料加工环节严重依赖其地缘政治对手。

美国的巨大风险敞口:美国是全球最脆弱的市场。它消耗着全球超过25%的铀,以维持其全球最大的核电装机容量,但其国内产量却不足全球的1%。

尽管美国在2024年5月通过立法,要求公用事业公司在2028年前摆脱对俄罗斯的供应,但目前仍有约五分之一的浓缩铀依赖从俄罗斯进口。这种巨大的供需错配,使得美国保障能源安全的努力变得异常脆弱。

结构性供不应求:核能超级周期推动需求激增世界核能协会预测,到2040年,核反应堆的铀需求量将从2024年的1.75亿磅增长至3.91亿磅,增幅高达124%。

巴克莱指出,与脆弱的供应端形成鲜明对比的是,铀的需求正迎来爆发式增长。主要体现在以下三个方面:

需求增长动力:近期需求主要由中国的核电站扩张和美国的核电站重启驱动。长期来看,预计在2030年代初商业化部署的小型模块化反应堆(SMRs)将成为新的主要增长点。

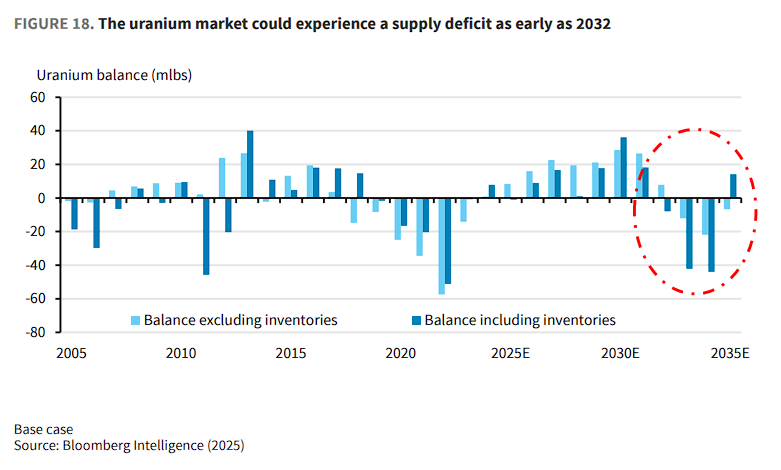

供应难以快速响应:铀供应是价格非弹性的。由于勘探周期长、资本投入高、许可审批障碍多,一座新的铀矿从发现到投产通常需要十年以上时间。

供应缺口临近:根据彭博智库的预测模型,即使考虑到现有库存,全球铀市场最早可能在2032年进入供应赤字状态。这种结构性的供需失衡,为未来多年的铀牛市奠定了坚实基础。

巴克莱称,面对日益严峻的供应安全挑战,各国政府正在积极行动,推动铀价值链的本土化,这为相关企业创造了前所未有的发展机遇。

美国引领潮流:美国政府的行动最为瞩目。2025年3月20日,特朗普签署行政令加快国内矿物生产,明确将铀列为战略重要矿物,提出"重建国内铀燃料循环控制权"的目标。

5月23日的四项核能行政令进一步要求到2050年将国内核发电能力提升至四倍,并指示能源部制定扩大国内铀开采、转化和浓缩的计划。

最新的800亿美元Westinghouse合作协议标志着政策支持的具体落地。该协议旨在建设八座新核电站,推动Cameco等相关企业股价创下历史新高。

市场数据显示,特朗普5月23日宣布核能行政令后,美国相关铀企业迎来显著重估:Cameco年内上涨108%,Centrus Energy Corp飙升487%,Uranium Energy Corp上涨132%。

欧盟的政策环境同样趋向支持:欧盟委员会2025年5月发布的《完全摆脱对俄罗斯能源依赖路线图》包含逐步淘汰俄罗斯铀进口的条款。

委员会预计需要2410亿欧元投资来支撑核电延寿和新建项目。瑞典已正式提议取消铀勘探和开采禁令,显示个别成员国政策立场的转变。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风交易台。

更详细的解读,包括实时解读、一线研究等内容,请加入【追风交易台▪年度会员】