传统周期行业电解铝正在完成向红利资产的战略转型。天风证券最新研报指出,电解铝行业正在经历从传统强周期品向"上有价格弹性,下有分红支撑"优质稀缺资产的转型,称其为"弹性与红利的完美融合"。

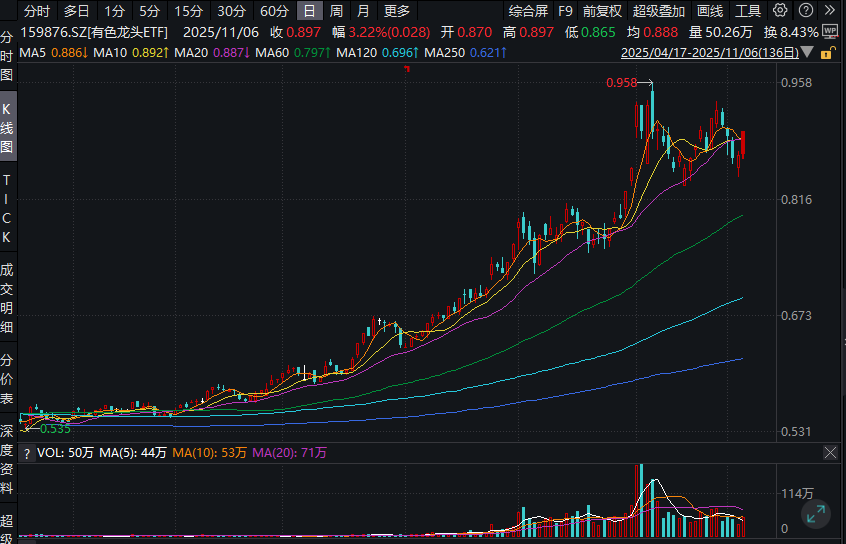

11月6日,有色金属板块延续强势表现,有色龙头ETF场内价格3.22%,日线2连阳。深交所数据显示,该ETF近4日连续吸金,合计金额2579万元。据Wind数据,有色龙头ETF年初迄今累计涨幅超70%。

成份股方面,铝业龙头显著领涨,南山铝业涨停,中国铝业涨超4%,云铝股份、神火股份等个股跟涨。

对于铝业股票的大涨,花旗表示,铝业供应将持续紧张,主因中国达到产能上限及印尼产能增长有限,推升行业长期毛利水平。未来2年是中国电解铝产量见顶的关键期,2025年国内电解铝产量预计4420万吨左右,已经达到4543万吨产能上限。在国内产能打满的情形下,当前电解铝市场呈现"脆弱的平衡"状态。

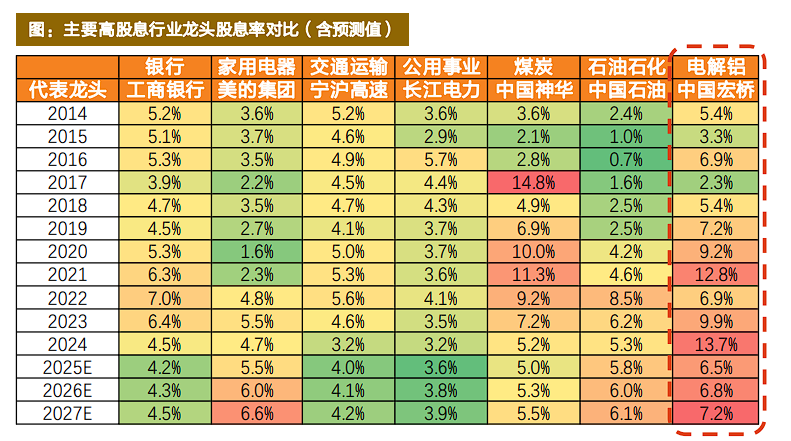

同时,天风证券也最新研报指出,传统周期行业电解铝已逐步转型为"上有价格弹性,下有分红支撑"的优质稀缺资产。截至2024年底,电解铝板块加权平均股息率高达6.0%,在主要高股息行业中位居首位,其中龙头中国宏桥股息率更是达到惊人的13.7%。

天风证券表示,这一转变的底层逻辑在于供给侧和资本结构的双重改善。国内电解铝产能已逼近4500万吨政策红线,产能利用率达97.5%,供应天花板开始真正发挥约束作用。与此同时,行业资本开支高峰已过,自由现金流显著改善,为持续高分红奠定基础。在供需定价逻辑主导下,行业高利润有望长期维持。

股息率冠绝市场:从周期股到红利资产电解铝板块的股息率表现已超越煤炭、石油石化、银行等传统高股息板块。

根据天风证券测算,2024年板块加权平均股息率6.0%,显著高于煤炭的4.6%、石油石化的4.2%和银行的4.7%。即使经历2025年的大幅上涨,截至9月30日,板块股息率仍约5%,继续处于全市场前列。

龙头企业表现更为突出。中国宏桥2024年股息率13.7%,分红率维持在62%的高水平。假设未来分红率保持不变,2025至2027年该公司股息率预计分别为6.5%、6.8%、7.2%,仍将处于高股息龙头前列。

行业整体提升分红的趋势十分明显。中孚实业在过去十年未分红后,2025年4月宣布未来三年分红不少于当年可分配利润的60%。云铝股份中期分红指引较去年全年提升8个百分点至40%,天山铝业分红指引提升9个百分点至50%。这种集体性的分红提升,反映出行业战略重心从规模扩张向股东回报的根本转变。

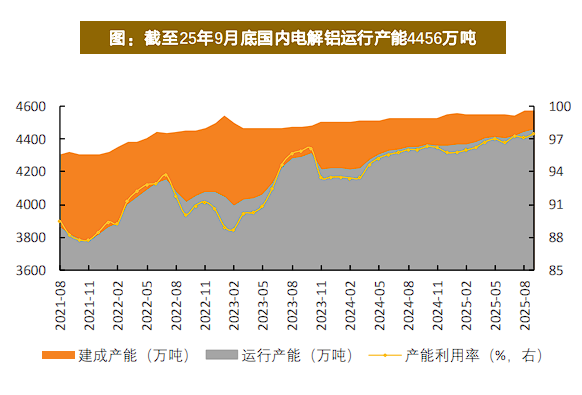

供需格局重塑:天花板约束与需求韧性2025年是电解铝供应格局的关键转折点。截至9月底,国内电解铝建成产能及运行产能分别为4572万吨和4456万吨,产能利用率已达97.5%,运行产能距离4500万吨的政策天花板仅一步之遥。这是本轮周期与以往最显著的不同。

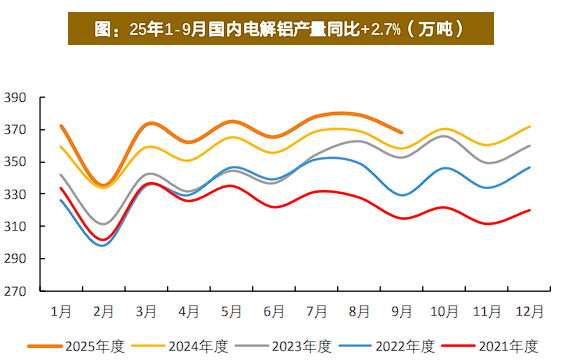

产量增速的系统性下滑已经显现。2024年国内电解铝产量同比增长4.1%,2025年1至9月产量3307万吨,同比增速降至2.7%。钢联预测2025年全年产量4434万吨,同比增长2.6%,远低于去年水平。

海外供应的不确定性同样为供给端提供支撑。根据阿拉丁统计,2025至2027年海外规划新增产能合计2518万吨,其中印尼占比45%达1123万吨。但这些项目面临基建条件相对较差和电力短缺两大制约。按每吨铝消耗1.35万度电计算,印尼规划产能满产需耗电151.6亿度,占2024年印尼发电量的44.2%。

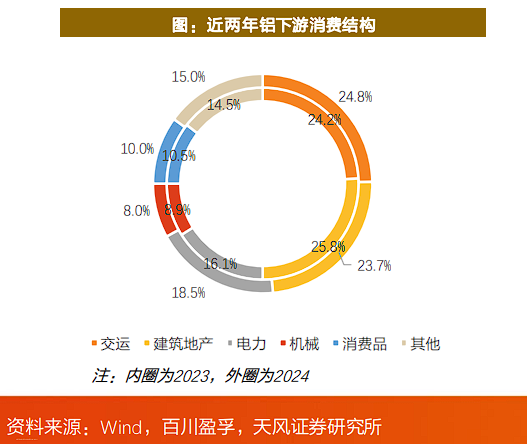

需求端呈现结构性优化。2024年,交运已取代地产成为铝第一大下游,占比24.8%,电力占比18.5%,两者合计达43.3%,同比提升3个百分点。

2025年1至9月国内新能源车产量同比增长34.8%,汽车单车用铝量的提升支撑车用铝材需求。《铝产业高质量发展实施方案(2025—2027年)》明确要求"扩大铝消费重点方向",铝的应用场景有望持续拓展。

供需偏紧使得电解铝定价机制发生根本性变化。复盘2020年以来走势,2022年开始铝价与成本走势明显分化。2024年四季度,氧化铝价格剧烈波动,而铝价走势相对平稳,体现出供需定价逻辑的主导地位。

在此逻辑下,铝价中枢有望稳步上升,波动率或将收敛。当前行业平均吨铝盈利维持在4000至5000元水平,高盈利有望长期维持。

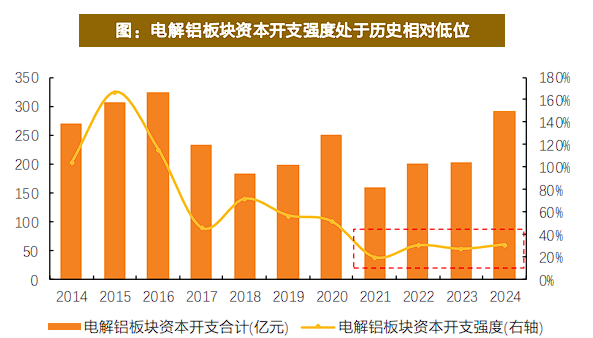

资本结构优化:开支高峰落幕释放现金流2021年以来,电解铝板块资本开支强度整体处于历史相对低位。受国内产能红线约束和海外扩产不确定性影响,电解铝公司大额资本开支高峰已过。目前资本开支主要集中在一体化布局、绿电建设和搬迁技改等领域,未来开支中枢将呈逐步下行趋势。

伴随现金流改善和资本开支下降,主要电解铝公司自由现金流显著改善。以经营活动现金流净额减去资本开支的简单算法计算,主要电解铝公司自由现金流近年来持续为正且规模扩大,为提升股东回报创造了条件。

电解铝板块自2021年以来进入去杠杆周期。大部分企业资产负债率和有息负债率双双走低,财务费用率下降明显。以中国宏桥为例,2025年上半年资产负债率49.1%,有息负债率33.1%,财务费用率1.6%,均处于健康水平。

资产质量同样显著优化。龙头中国铝业2023年以来减值规模较前几年高点明显回落,其他电解铝企业资产减值自2022年以来已回到相对低位。从折旧摊销角度看,各公司近年折旧摊销占利润总额比重呈下降趋势,伴随资本开支中枢下降,该比例有望进一步降低。

天风证券特别强调,ROE稳定性是红利价值的必要条件。该机构复盘了煤炭板块的红利行情:

2023年11月至2024年6月,煤炭板块与煤价分化,走出独立红利行情,市盈率从7.8倍提升至12.2倍。但随后因基本面恶化,煤炭从红利回归周期。

相比煤炭,电解铝板块在供给刚性托底下格局更优,铝价中枢有望稳步上移,高利润有望维持长周期。电解铝公司近年来ROE波动率收窄,在铝价稳中有升和波动率收敛预期下,ROE稳定性有望拉长,满足红利价值的必要条件。

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。