高盛对2026年铜价的预测进行了重要调整,将其提升至11,400美元/吨,这一变化主要是由于美国关税政策的“时间差”效应,导致全球铜市场结构性分裂——从单一市场分化为“美国囤积市场”和“非美国短缺市场”。

根据追风交易台的报道,12月16日,高盛在其最新报告中提到,美国对精炼铜征收的关税预计不会在2026年上半年立即执行(原预期情景),而是会推迟至2027年。这一延迟导致了市场结构的关键变化:美国将继续通过支付溢价来囤积铜,这将导致“非美国市场”的铜供应短缺情况比预期更为严重。

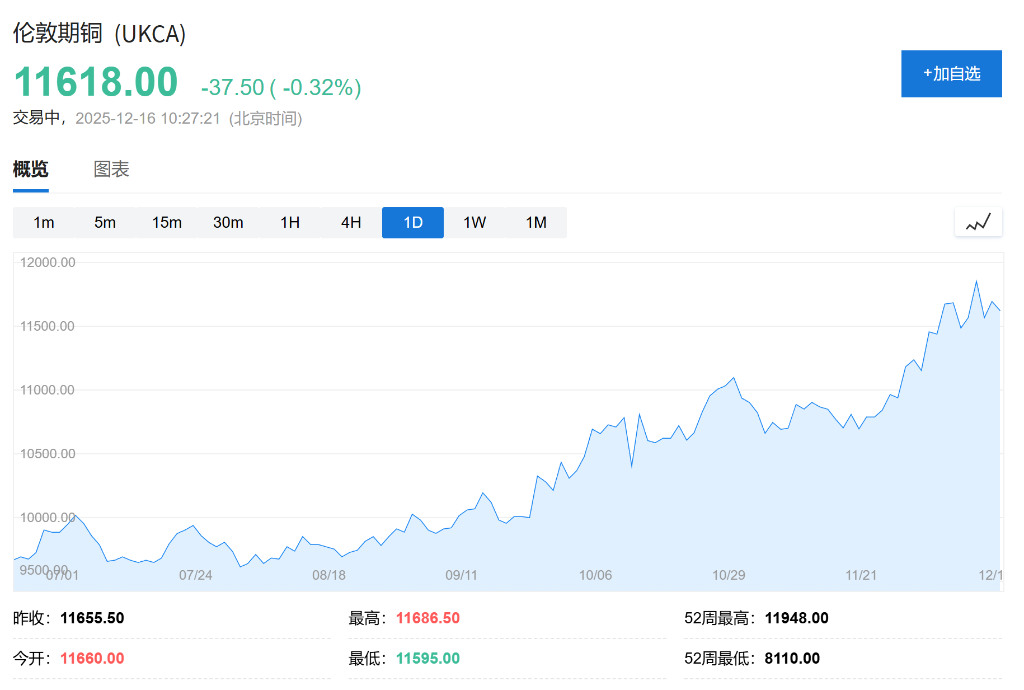

高盛明确表示,12月12日,LME铜价达到了11,952美元的历史新高,与年初相比增长了33%。

基于新的关税时间表假设,高盛更新了其价格模型:

2026年预测上调:从10,650美元/吨提高至11,400美元/吨。

2027年预测保持不变:维持在10,750美元/吨(预计届时关税实施后,全球库存水平将再次成为关注焦点,价格将有所下降)。

非美市场的关键影响:高盛认为,由于美国的铜库存实际上被“锁定”,铜价主要由非美市场的供需平衡决定。

量化模型:根据历史回归分析,库存消费天数每减少1天,LME铜价(同比年度均价)将上涨约1.4%。

高盛预计,2026年非美市场的铜库存将减少约45万吨,而美国市场在同一年将增加库存75万吨。这种极端不平衡是高盛上调铜价的核心依据。

高盛大幅调整了对美国关税政策实施概率的预测,这是本次研究报告的关键点:

为何推迟?高盛认为,考虑到“负担能力”和对美国企业造成的干扰限制,决策者更倾向于提供缓冲期。参考案例是12月9日对尼加拉瓜的关税决定,该决定虽然已经宣布,但要到2027年才生效。

延迟实施的市场后果:只要关税是“未来的威胁”而未立即实施,美国国内铜价相比LME就会保持溢价,促使美国继续囤积铜。对于非美市场来说,这意味着供应收紧。如果关税提前在2026年上半年实施(25%的风险概率),美国的囤积行为将停止,LME价格将面临快速回调。

一个违反直觉的数据是,高盛实际上上调了2026年全球市场的过剩预期,但仍然看涨铜价。

这就是高盛看涨的逻辑闭环:全球过剩是假象,非美市场的实物短缺才是定价的关键。

尽管基本面支持11,400美元的均价,但高盛非常严肃地警告了当前的下行风险。目前约11,700美元(截至12月15日)的市场价格已经略高于高盛的基本面估值。

投机仓位达到顶峰:铜的投机性净多头仓位已接近历史最高水平,市场极度拥挤,任何小的变动都可能引发恐慌性抛售。

AI数据中心的“幻觉”:铜价近期走势与AI数据中心概念股(如电力基础设施、半导体等)高度相关。

数据验证:2025年数据中心确实贡献了全球铜需求增量的26%(尽管其总量只占铜消费的1%),这得益于建设速度的爆炸性增长。

预期差:市场目前的定价隐含了未来几年数据中心需求将持续爆发。但高盛认为,除非建设速度在当前高位上再“上一个台阶”,否则2026-2027年来自数据中心的铜需求增量将非常有限。

投资者需要警惕市场对AI基础设施建设的过度乐观情绪,这种情绪的逆转可能成为铜价回调的催化剂。