第三季度GDP数据的强劲表现给市场带来了一剂强心针,增强了投资者对企业盈利增长的信心,并促进了成长股和AI相关股票的回升。贵金属和铜的价格均达到了历史最高点,而原油价格也在持续上升。

根据美国商务部发布的数据,第三季度GDP的年化增长率达到了4.3%,这一数字不仅超出了市场的预期,也是过去两年中最快的增长速度。同时,ADP就业数据、工业产出和耐用品订单等经济指标整体表现强劲。

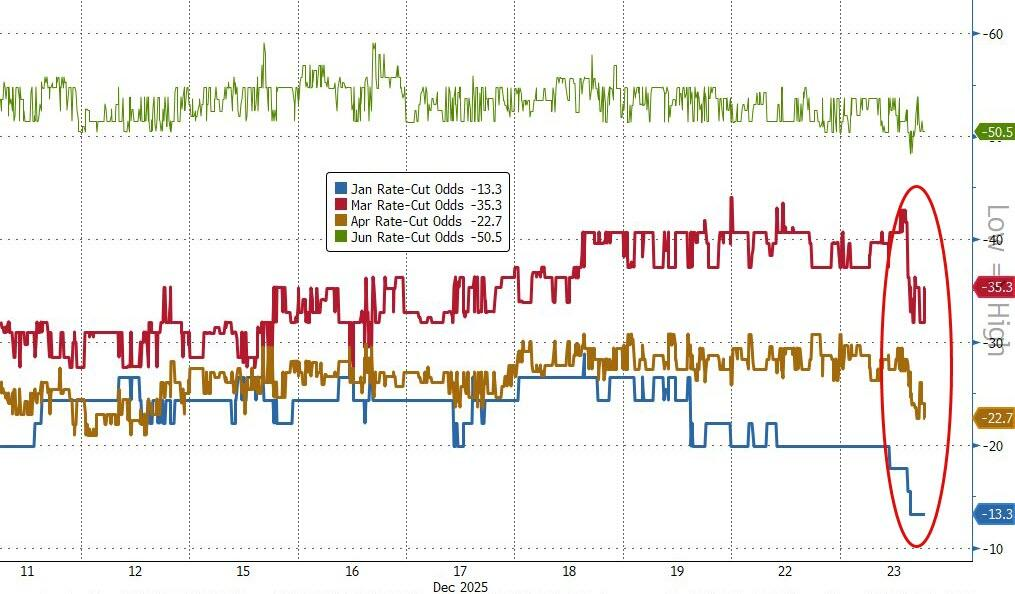

尽管消费者信心等“软数据”显示出疲软迹象,降息预期也随之降低——明年1月、3月和4月的降息概率均有所下降,只有6月的降息概率接近50%。然而,市场似乎更倾向于相信“硬数据”所显示的经济强劲。

利率上升的预期导致美股板块表现出现分化,成长股和大型科技股相对受益,推动标普500指数创下新高,而对降息更为敏感的小盘股则表现不佳。

在利率预期重新调整的背景下,美国国债收益率一度大幅上升,尤其是短期国债的表现更为明显,收益率曲线变得更加平坦。美元则连续两日下跌,回落至10月初的水平,市场对美元中期趋势的信心似乎并不坚定。

美元的疲软以及宏观和地缘政治的不确定性,推动了大宗商品价格的再次上涨。黄金价格一度接近4500美元大关,白银价格突破71美元,金银比率降至十年来的最低点,铜价也创下了历史新高。WTI原油价格回升至两周的高点,但分析人士认为,整体趋势更像是空头回补,而非趋势性的反转。

周二,美股三大指数均有所上涨,其中标普500指数创下收盘新高,纳指上涨0.57%,生物科技指数下跌0.35%。

美股基准股指:

标普500指数上涨31.30点,涨幅0.46%,收于6909.79点,超过了12月11日创下的收盘历史最高位6901.00点,接近10月29日创下的盘中历史最高位6920.34点。

道琼斯工业平均指数上涨79.73点,涨幅0.16%,收于48442.41点。

纳指上涨133.015点,涨幅0.57%,收于23561.844点。纳斯达克100指数上涨126.128点,涨幅0.50%,收于25587.83点。

罗素2000指数下跌0.69%,收于2541.12点。

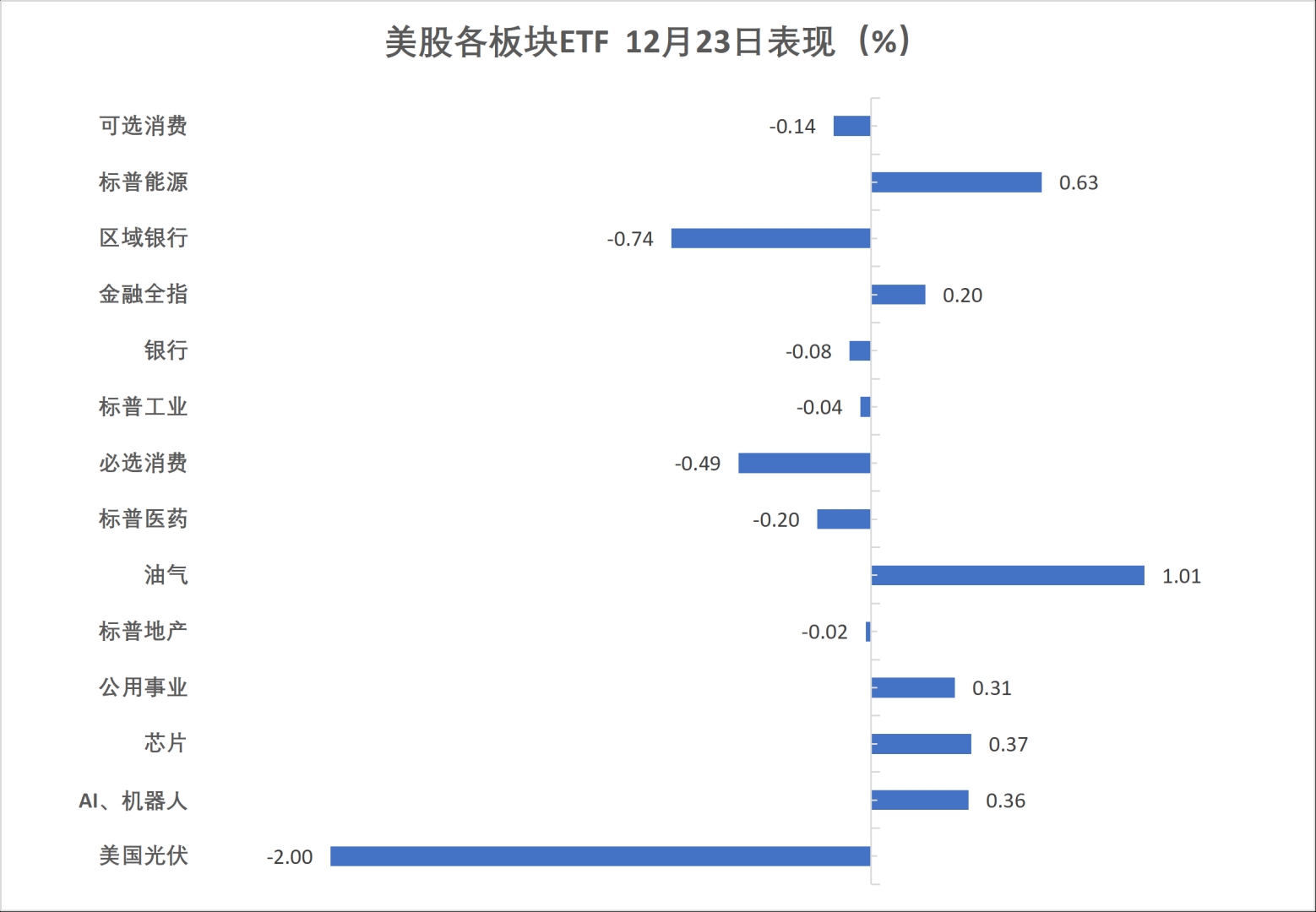

美股行业ETF:

半导体ETF上涨超过0.9%,在美股行业ETF中表现最佳,标普电信和科技板块均上涨超过0.9%。

(12月23日 美股各行业板块ETF)

(12月23日 美股各行业板块ETF)

科技七巨头:

美国科技股七巨头(Magnificent 7)指数上涨1.24%,收于209.93点。

英伟达上涨3.01%,亚马逊、谷歌A最多上涨1.62%,Meta、苹果、微软最多上涨0.52%,特斯拉则在(12月22日尝试突破500美元整数关口未果后)下跌0.65%。

芯片股:

费城半导体指数上涨0.55%,收于7184.543点。

台积电上涨1.25%,AMD则下跌0.02%。

中概股:

纳斯达克金龙中国指数下跌0.5%。

其他个股:

伯克希尔哈撒韦B类股上涨0.11%,礼来下跌0.65%。

博通上涨2.30%,高通上涨0.30%,奈飞上涨0.29%,Salesforce下跌0.45%,Adobe下跌1.43%,甲骨文下跌1.53%。

欧洲股市上涨超过0.3%,创下收盘历史新高,成分股诺和诺德上涨超过9.2%。丹麦股市上涨4%,西班牙和瑞士股指也创下收盘历史新高。

泛欧欧股:

欧洲STOXX 600指数上涨0.34%,收于588.73点,时隔一个交易日再次创下收盘历史新高。

欧元区STOXX 50指数上涨0.10%,收于5749.28点。

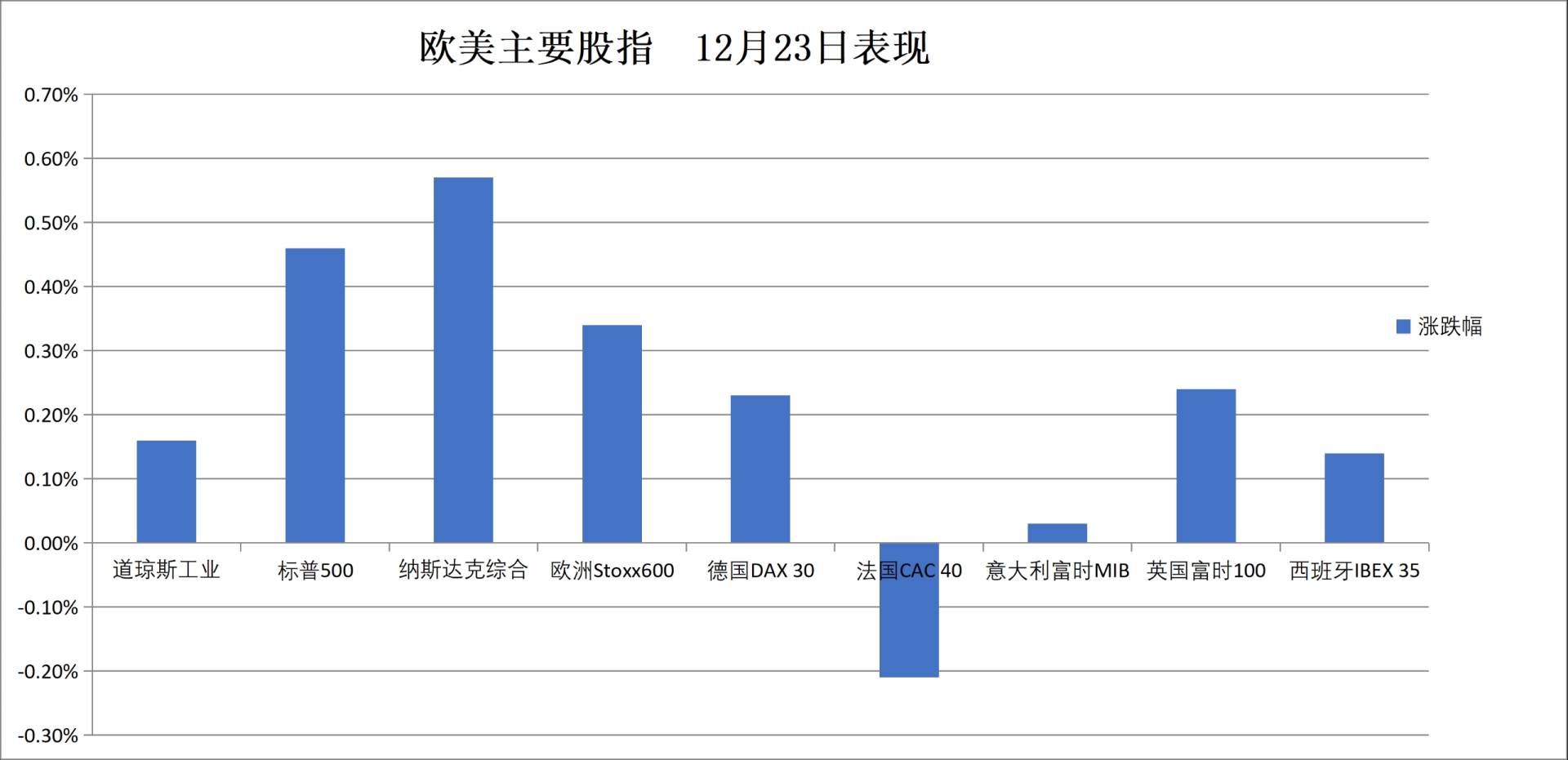

各国股指:

德国DAX 30指数上涨0.23%,收于24340.06点。

法国CAC 40指数下跌0.21%,收于8103.85点。

英国富时100指数上涨0.24%,收于9889.22点。

(12月23日 欧美主要股指表现)

(12月23日 欧美主要股指表现)

板块和个股:

在欧元区蓝筹股中,拜耳上涨1.37%,西门子能源上涨1.26%,德意志银行上涨1.05%位列第三,阿斯麦控股上涨0.8%表现较好。

在欧洲STOXX 600指数的所有成分股中,诺和诺德上涨9.24%,SIG Group上涨5.08%,Abivax股份上涨3.81%,萨博公司上涨3.16%,英美公司上涨3.03%位列第五。