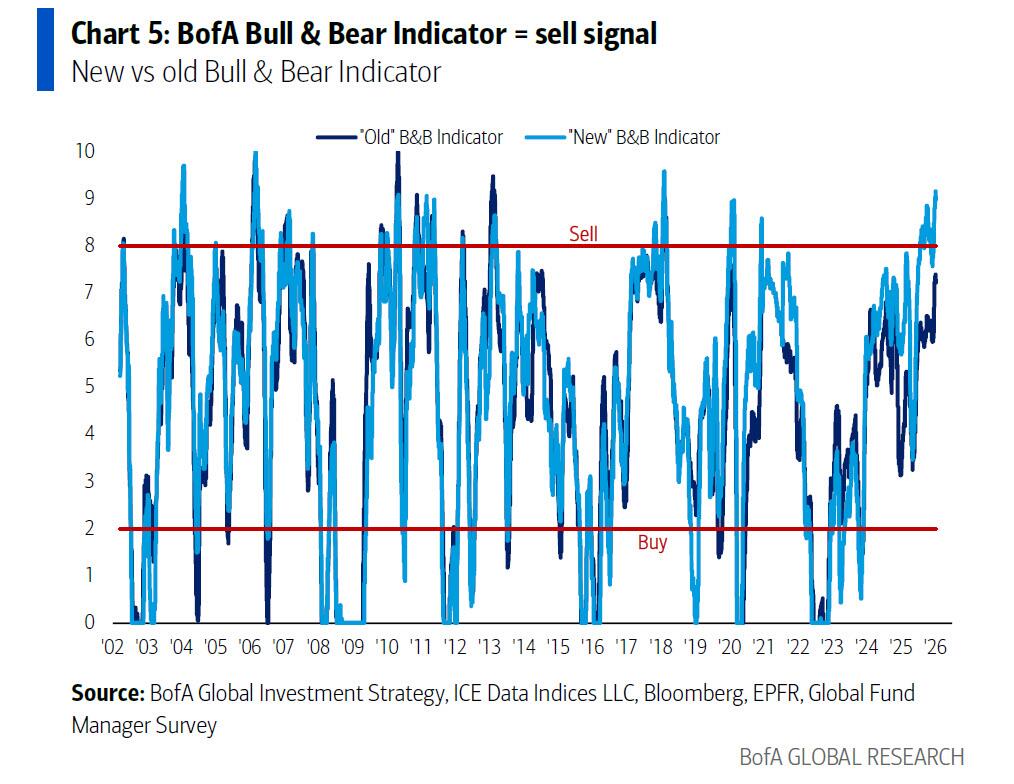

美国银行的策略师Michael Hartnett在其新年的首份Flow Show报告中指出,尽管美银的“牛熊指标”已经达到了9.0的“卖出信号”水平,市场本应考虑获利了结,但当前情况却有所不同。为了在中期选举中获胜,特朗普政府正在竭尽全力降低通胀和资金成本,这导致投资者采取了“做多经济繁荣(Long Boom)、做空资产泡沫(Short Bubble)”的投资策略。

Hartnett认为,在2026年第一季度,正确的投资策略应该是“轮动而非撤退”。尽管科技股出现了资金流出,但全球股市的广度非常强劲(98%的国家指数高于200日均线),并且美银全球基金经理调查(FMS)显示现金头寸处于创纪录的低位3.3%。在这种背景下,投资者应该减少对2025年过热的AI概念(特别是AI衍生品和与高资本开支相关的债券)的投资,转而增持价值周期股。简而言之,这是一个“没有债券崩盘的繁荣”,市场广度的表现将优于集中度。

Hartnett认为,在2026年第一季度,正确的投资策略应该是“轮动而非撤退”。尽管科技股出现了资金流出,但全球股市的广度非常强劲(98%的国家指数高于200日均线),并且美银全球基金经理调查(FMS)显示现金头寸处于创纪录的低位3.3%。在这种背景下,投资者应该减少对2025年过热的AI概念(特别是AI衍生品和与高资本开支相关的债券)的投资,转而增持价值周期股。简而言之,这是一个“没有债券崩盘的繁荣”,市场广度的表现将优于集中度。

对于2026年的核心配置,Hartnett提出了“Long BIG, Trading MID”的策略框架:即长期投资于债券(Bonds)、国际股市(International)和黄金(Gold);在交易策略上,做多中盘股(Mid-caps),同时做空投资级债券(IG)和美元。

当前的宏观背景受到美国国内政治的深刻影响。Hartnett指出,特朗普的支持率目前处于较低水平(仅为43%),其中经济支持率为41%,而对通胀处理的支持率更是低至36%。为了在中期选举前获得优势,特朗普政府必须降低通胀。

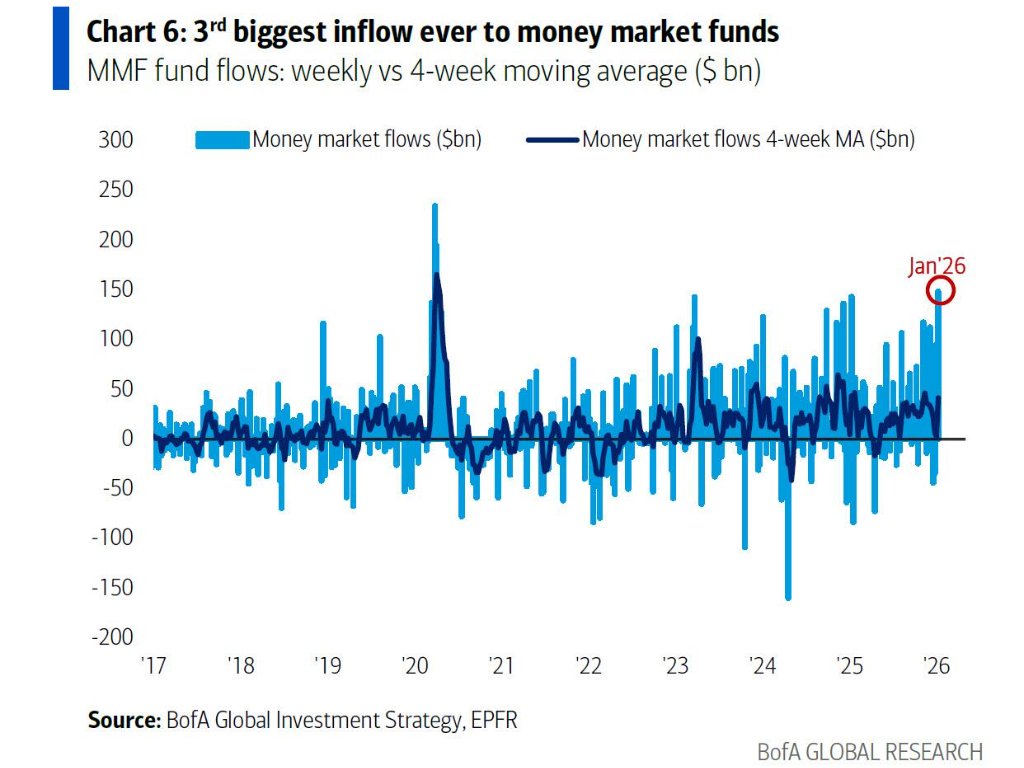

资金流向数据显示了极端的市场情绪。在2026年的第一周,货币市场基金(Cash Money Markets)迎来了惊人的1485亿美元($148.5bn)流入,这是历史上第三大规模的单周流入。

值得注意的是,“七巨头”(Mag 7)股票占据了其资产管理规模的17%。但在过去四周,私人客户正在买入高股息股票、市政债券和房地产信托(REITs),同时卖出银行贷款、投资级债券和科技股。此外,美国家庭权益财富在2025年激增约9万亿美元,延续了2024年增长9万亿美元和2023年增长8万亿美元的趋势。

美银的牛熊指标在12月31日已达到9.0的“极度看涨”水平(触发反向卖出信号),但这被全球股市的强劲广度和对冲基金通过期货增加标普500多头头寸所抵消。

基于上述背景,Hartnett给出了明确的一季度资产配置建议。目前的轮动策略应进一步深化:

增加价值周期股敞口:重点关注银行、房地产、原材料、工业以及中小盘股。

维持但不再增持“七巨头”:自10月29日和11月选举以来,这些防御性的大型科技股实际上是下跌的。

削减泡沫资产:坚决削减那些属于“第二衍生品”或“无法承受资本开支”的2025年AI交易,例如做空AI超大规模计算公司的债券(AI hyperscaler bonds)。

在Hartnett最近的伦敦路演中,客户认为“做多债券”是最具逆向思维的观点。对此,Hartnett的反驳逻辑非常清晰:

债务压力迫使QE:美国国债在未来100天内将增加1万亿美元。为了维持债券市场的买盘并防止市场测试新任美联储主席(自1970年以来,7次提名后的3个月内收益率均上升),特朗普政府必须实施量化宽松(QE)。

就业与通胀的双重约束:特朗普需要降低CPI以赢得选票,而美联储需要降息以防止失业率升至5%以上(青年失业率已达9%)。

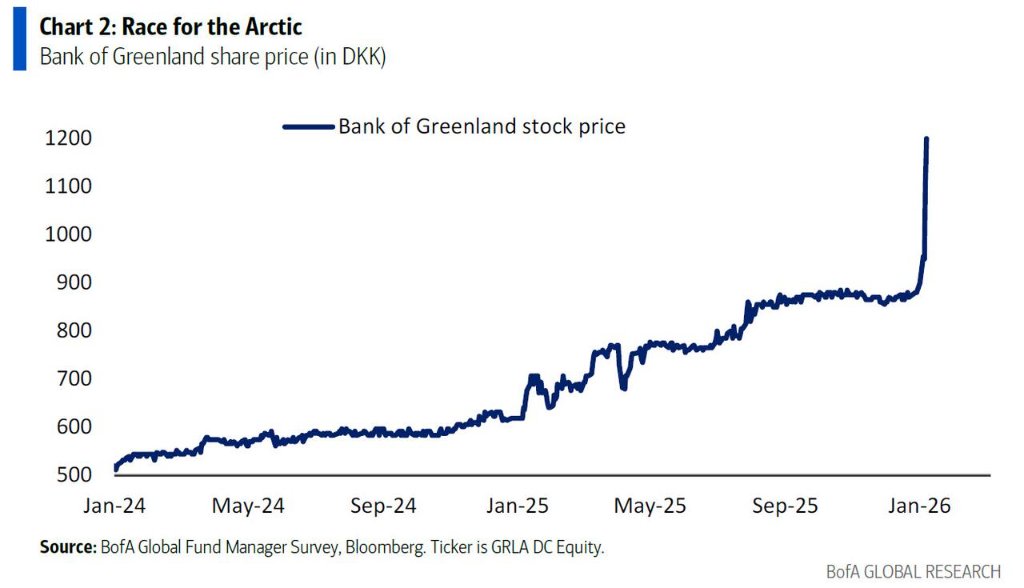

在地缘政治方面,市场正在追逐对冲资产。格陵兰银行股价在4天内上涨了33%,反映了市场对美国可能“收购”格陵兰岛的猜测。Hartnett指出,投资者正在抢先布局能源和原材料储备(委内瑞拉拥有全球17%的探明石油储量,北极拥有全球13%的未发现石油和30%的天然气)。

随着美元可能从“例外主义”转向“扩张主义”,以及美联储和特朗普试图通过货币贬值来稀释债务,这构成了做多黄金和反向做多美元的最佳理由。对于国际股市,Hartnett认为英国和中国的消费板块具有最佳的上行空间。