伦敦金属交易所的铜市场再次显示出短期现货供应紧张的迹象。

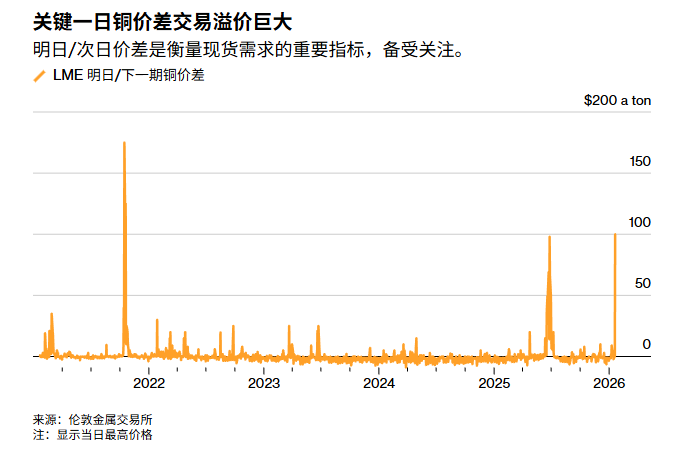

在周二,伦敦金属交易所(LME)的期货铜Tom/Next价差一度飙升至每吨100美元,创下自2021年供应紧张以来的最高记录。此前一个交易日,该价差还处于贴水状态,这种快速的转变是自1998年以来极为罕见的剧烈波动之一。

Tom/Next价差显示的是次日交割与下一交易日交割之间的价格差异,是衡量LME市场短期实物供需状况的关键指标。在正常状况下,该价差主要反映资金和仓储成本,波动较小。

分析人士指出,对于交易者来说,价差的急剧上升直接增加了空头在合约到期前展期的成本,同时也强调了短期内现货交割能力成为主导因素的信号。

本月初,LME铜价已经达到了历史最高点,市场对供应限制的敏感性不断增强。最新的价差变动为已经紧张的市场结构增加了新的不稳定因素。

(1月14日LME铜价涨至新高13407美元)

(1月14日LME铜价涨至新高13407美元)

即将在周三到期的LME期货铜合约一度比次日到期的合约高出100美元,这种现象被称为“现货溢价”(backwardation),通常预示着现货需求的增加。

尽管价差在盘中达到高点后有所下降,但在伦敦时间中午收盘时,每吨价差仍为20美元,整体波动仍然异常。

此次价差异常发生在LME一月铜合约即将到期之时。根据LME的数据,截至上周五,有三家实体合计持有至少占未平仓合约30%的多头头寸。

如果这些头寸持有至到期,可以要求交割超过13万吨铜,这一数量已经超过了LME仓储系统中可立即使用的库存。

在这种结构下,短期可交割资源的稀缺性迅速被放大,Tom/Next价差成为多空双方博弈的焦点,也使得市场对交割风险的关注显著增加。

随着Tom/Next价差的上升,持有空头头寸的交易者如果选择展期,将面临成本压力的显著增加。

尽管LME有规定,要求在特定持仓比例下的大型多头以最高水平向市场出借现货,以缓解短期失衡,但本轮价差一度突破了之前约每吨65美元的制度性上限,显示出缓冲空间在短时间内被迅速消耗。

同时,铜价的远期结构也释放出供应紧张的信号,LME曲线在多个远月合约上保持倒挂,市场对未来供需关系的定价持续趋紧。

尽管全球铜库存总量目前仍在可接受的范围内,但库存分布不均,部分地区可交割资源有限,使得短期价差对交割压力更加敏感。

随着LME现货价格的上涨,纽约Comex铜合约之前的溢价已经明显减少,近期甚至出现了贴水,跨市场价差的变化正在调整实物流向。

本周,新奥尔良的LME仓库出现了小规模的入库,之前空置的交割点重新获得了实物流入。