与过去相比,当前大宗商品市场的走势呈现出显著的不同,能源和有色金属市场出现了分化。

根据长城证券策略团队(汪毅、王正洁)在1月22日发布的研究报告,2022年之后的大宗商品市场与历史上的四轮牛市有着本质的区别,能源和有色金属的行情出现了“劈叉”现象。

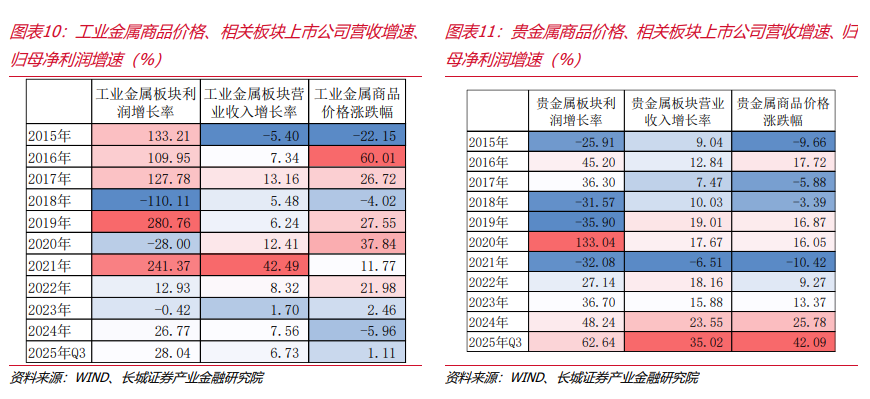

长城证券强调,有色金属股票的表现不仅受商品价格走势的影响,还深受A股整体市场环境和风格变化的影响。在牛市行情中,工业金属股票的上涨弹性远超商品价格,而贵金属股票则与商品价格紧密相关,呈现出相对独立的行情。

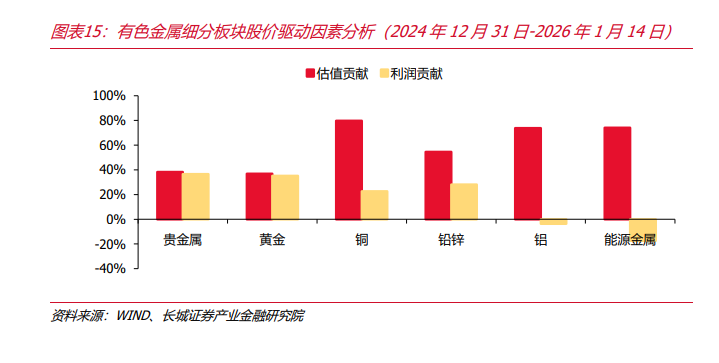

研究报告总结指出,越是偏向于“远期逻辑”的赛道(如铜、铝、能源金属),其估值的贡献就越大;而越是偏向于“当期盈利”的贵金属,商品价格与股价走势的同步性就越高。

报告回顾了自2004年以来的四轮典型商品牛市:全球需求扩张期(2004-2008年)、流动性宽松期(2009-2011年)、供给侧改革期(2016年)和疫情复苏期(2020-2022年)。在这些周期中,商品指数整体呈现上升趋势,贵金属和能源率先带动工业品价格上涨。

2022年之后,大宗商品市场出现了明显的分化特征:能源和黑色系在剧烈波动后趋于稳定并下行,而有色金属特别是贵金属则强势上涨。

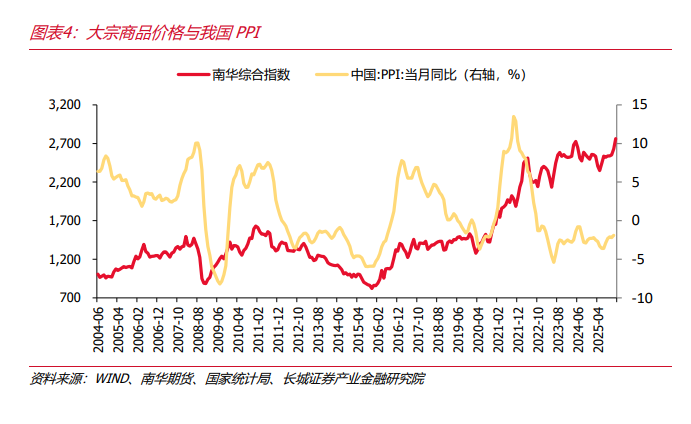

全球经济的弱复苏、地缘政治冲突和绿色转型共同塑造了这种“劈叉”走势。报告强调,历史上的商品牛市与PPI高度同步,商品价格通常略领先于PPI见底和回升。

研究报告重点分析了有色金属商品价格与股票板块之间的传导机制。商品价格领先于股票板块的启动,但工业金属股票的时滞和弹性更受A股整体表现的影响。在2006-2007年、2014-2015年和2024年“924”行情中,工业金属股票的涨幅远超商品价格;而在2019-2021年A股成长风格主导期,工业金属股票的弹性反而弱于商品。

贵金属展现出更强的独立性。报告指出,自2018年以来,黄金板块走出了相对独立的行情,商品价格与股价高度相关(相关系数0.5-0.9),而工业金属的相关性仅为0.2-0.3。

2025年初至今的数据揭示了新的市场特征:A股有色金属细分板块的估值弹性显著大于商品价格弹性。铜、铝和能源金属的股价涨幅明显超过对应的期货指数,而贵金属则“跟随但不放大”。

研究报告总结指出:“越是偏向于‘远期逻辑’的赛道(如铜、铝、能源金属),其估值的贡献就越大;而越是偏向于‘当期盈利’的贵金属,商品价格与股价走势的同步性就越高。”

这一结论对投资者的启示是:在当前市场环境下,工业金属板块更多地反映了市场的风险偏好和产业趋势预期,而不仅仅是跟随商品价格的波动。