摘要

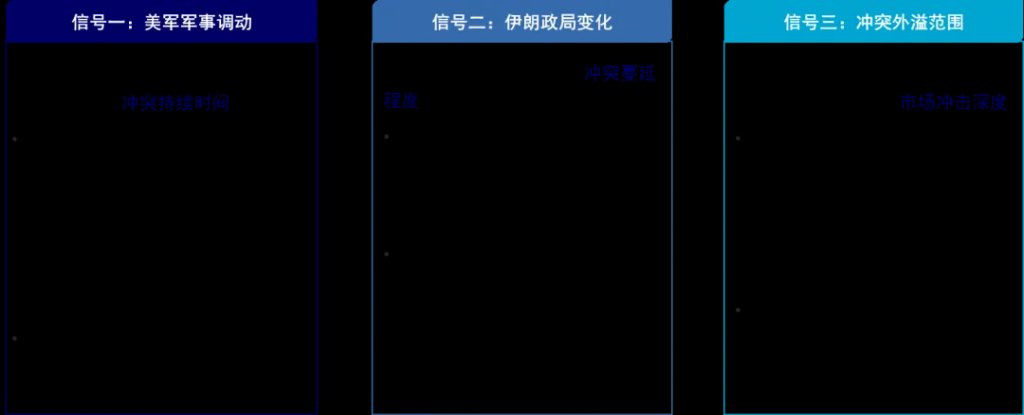

当地时间2月28日,以色列与美国宣布对伊朗发动袭击,标志着伊朗局势最终进入了军事冲突爆发阶段。我们认为事态的严峻程度已超出2025年6月“十二日战争”时期,后续推演需关注美军军事调动、伊朗政局变化、冲突外溢范围三个重要信号。

为分析冲突潜在影响,我们复盘了1970年以来中东地区八场重大冲突并总结以下规律:避险资产黄金较美元更优,油价长期仍看供需,美股表现与美国军事介入程度和战局走势直接相关,对中国资产并无显著影响。

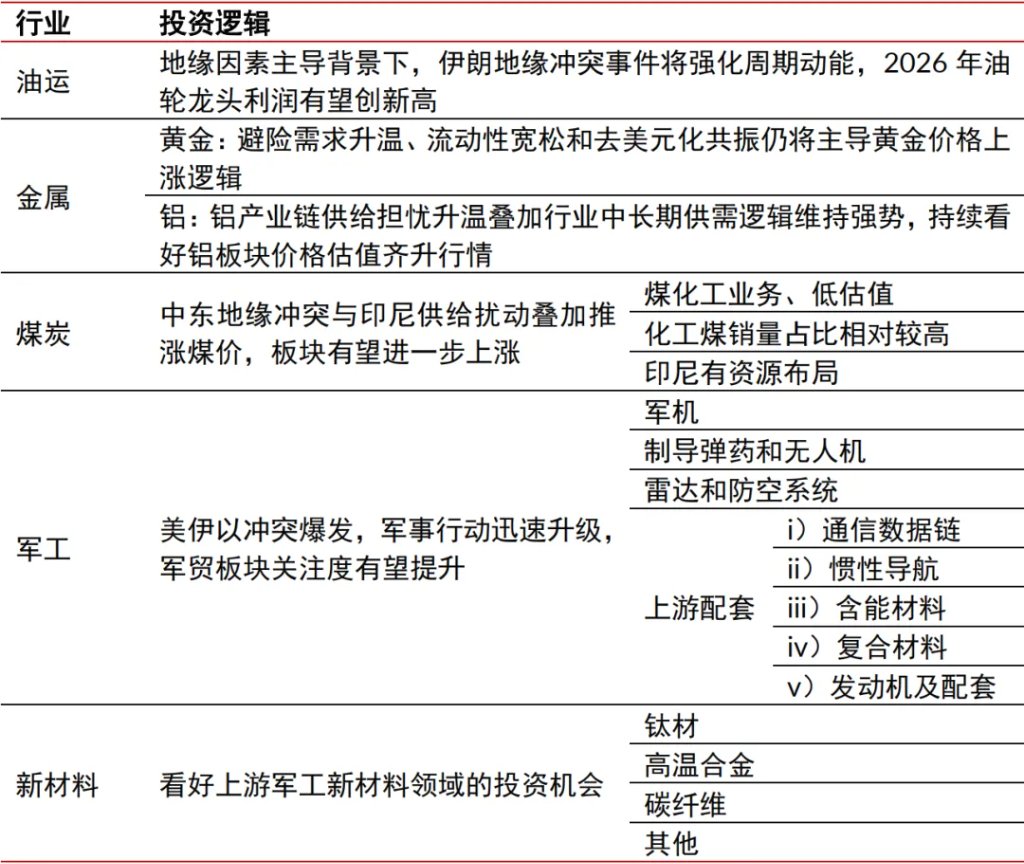

行业层面,伊朗地缘冲突事件将强化油运周期动能,2026年油轮龙头利润有望创新高。避险需求升温、流动性宽松和去美元化共振仍将主导黄金等贵金属价格上涨逻辑,铝产业链供给担忧升温叠加行业中长期供需逻辑维持强势,持续看好铝板块价格估值齐升行情。中东地缘冲突与印尼供给扰动叠加推涨煤价,煤炭板块有望进一步上涨。美伊以冲突爆发后军事行动迅速升级,军贸板块关注度有望提升,同时看好上游军工新材料领域的投资机会。

后续推演聚焦哪些潜在变化?当地时间2月28日,以色列与美国宣布对伊朗发动袭击,此次事件标志着伊朗局势最终进入军事冲突爆发阶段。

截至北京时间3月1日10:00,伊朗局势仍在快速变化,我们认为事态的严峻程度已超出2025年6月“十二日战争”时期,全球市场一次性推测并按最终情景演绎或存在困难,更可能跟随重要信号持续波动。

我们认为需关注美军军事调动、伊朗政局变化、冲突外溢范围三个重要信号的潜在变化是否引致更极端的情景。若三个信号未出现重大变化,市场影响或可视为2025年6月“十二日战争”时期的放大版。

图1:伊朗局势需关注三个重要信号

资料来源:新华社,美国国际战略研究中心(CSIS),中信证券研究部

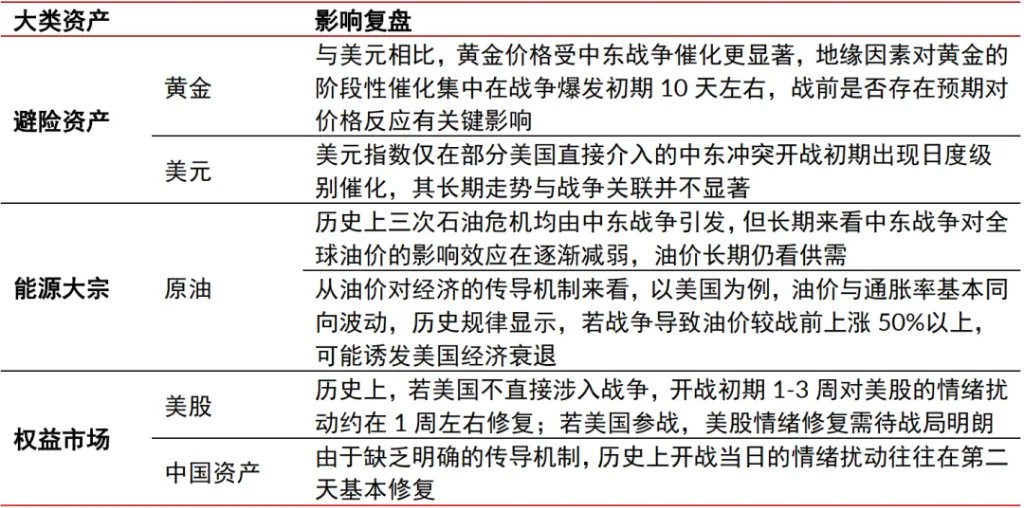

如何影响大类资产走势?中东局势或难以迅速降温,短期各类资产可能重复对突发事件的本能反应,后续推演则高度依赖情景假设。

为对市场潜在影响分析提供参考,我们复盘了1970年以来中东地区八场重大冲突的市场影响,可总结出以下规律:避险资产黄金较美元更优,油价长期仍看供需,美股表现与美国军事介入程度和战局走势直接相关,对中国资产并无显著影响。

表1:1970年以来中东地区八场重大冲突的市场影响复盘

资料来源:中信证券研究部

图2:在1970年以来历次重大中东冲突中,黄金避险属性总体强于美元

资料来源:Wind,中信证券研究部

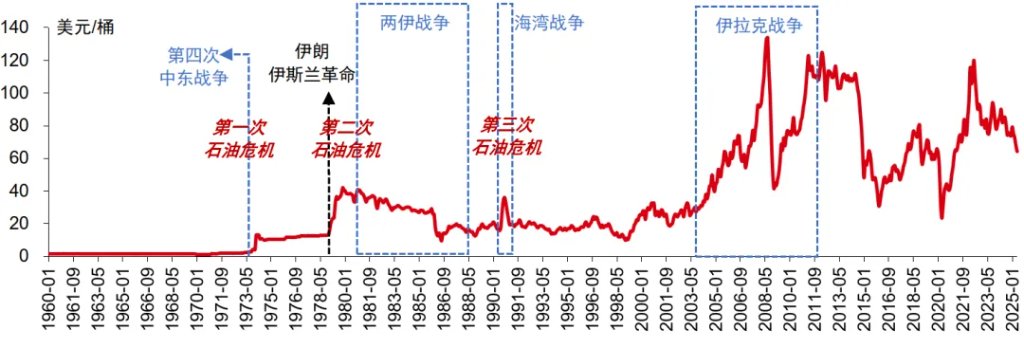

图3:中东战争对原油价格的直接影响往往发生在开战初期,且拉长时间来看影响效应正逐渐弱化

资料来源:Wind,中信证券研究部

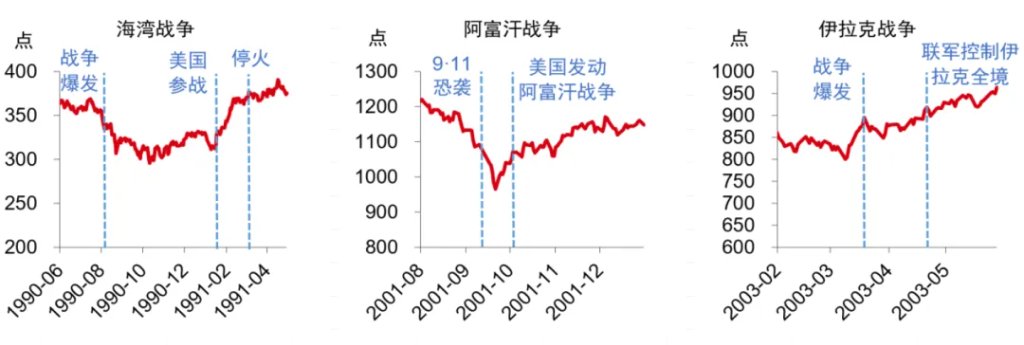

图4:在美国直接涉入的战争中,美股往往在开战初期因避险情绪而下跌,直至战局明朗后实现修复

资料来源:Wind,中信证券研究部。注:图中纵轴表示标普500指数点位

除战争外,资产配置在3月还面临重要会议、货币政策和特朗普可能访华等事件的影响,我们预计股市上行趋势仍未改变,但波动可能加剧。

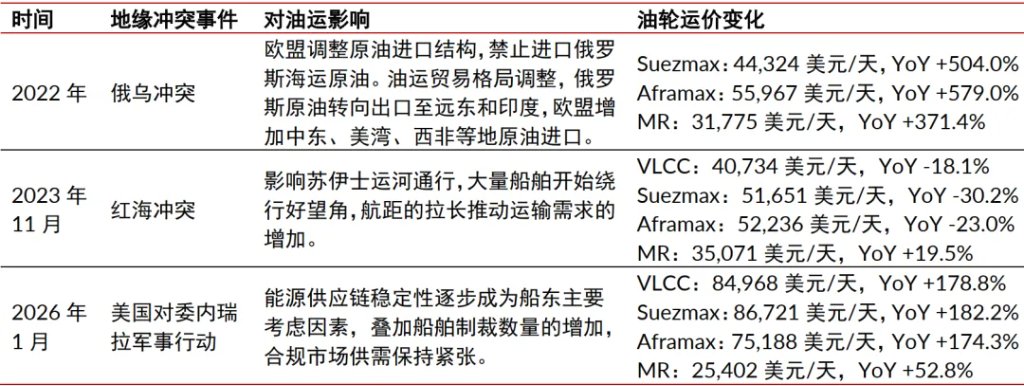

对行业影响及带来哪些投资机遇?油运:地缘冲突重构供应链,VLCC运价再迎新动能

当前通过霍尔木兹海峡的油轮交通几乎停滞。地缘影响成为油运周期运价和估值的主导因素,霍尔木兹海峡承担全球约30%的原油和石化运输,一旦出现波动,大概率将成为油轮周期的“看涨期权”,VLCC弹性领跑。地缘因素主导背景下,伊朗地缘冲突事件将强化周期动能,2026年油轮龙头利润有望创新高。

表2:地缘冲突对油运影响复盘

资料来源:Clarksons,中信证券研究部 注:红海冲突对应的为2024年上半年各船型运价变化,美国对委内军事行动对应2026年1月运价变化

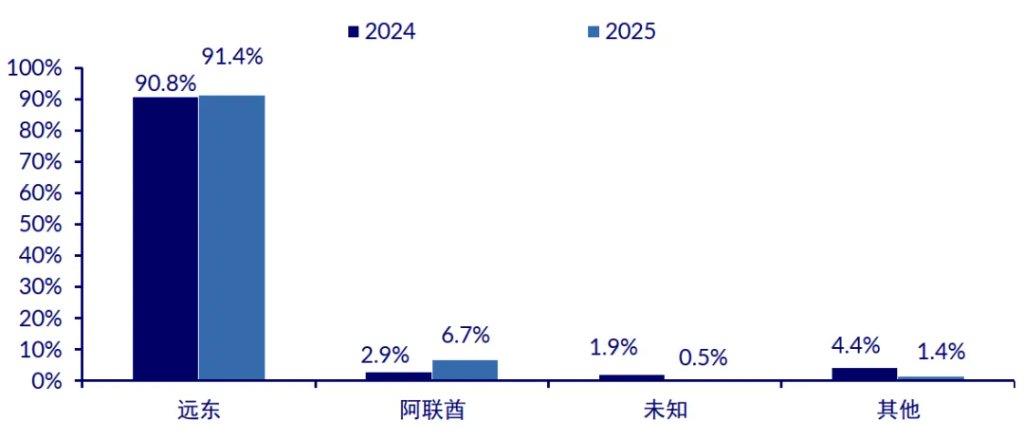

图5:伊朗原油出口流向分布

资料来源:UANI,中信证券研究部

金属:关注黄金、铝板块配置机会

1)黄金:近期黄金价格出现大幅度波动,从基本面来看,我们认为是市场对美联储独立性的担忧和伊朗局势的预期出现了变化,投机性资金也放大了这一趋势变化。

展望后市,避险需求升温、流动性宽松和去美元化共振仍将主导黄金价格上涨逻辑,同时5000美元/盎司保守金价假设下国内黄金板块PE估值仍处12-20X的历史低位,建议持续关注黄金板块投资机会。

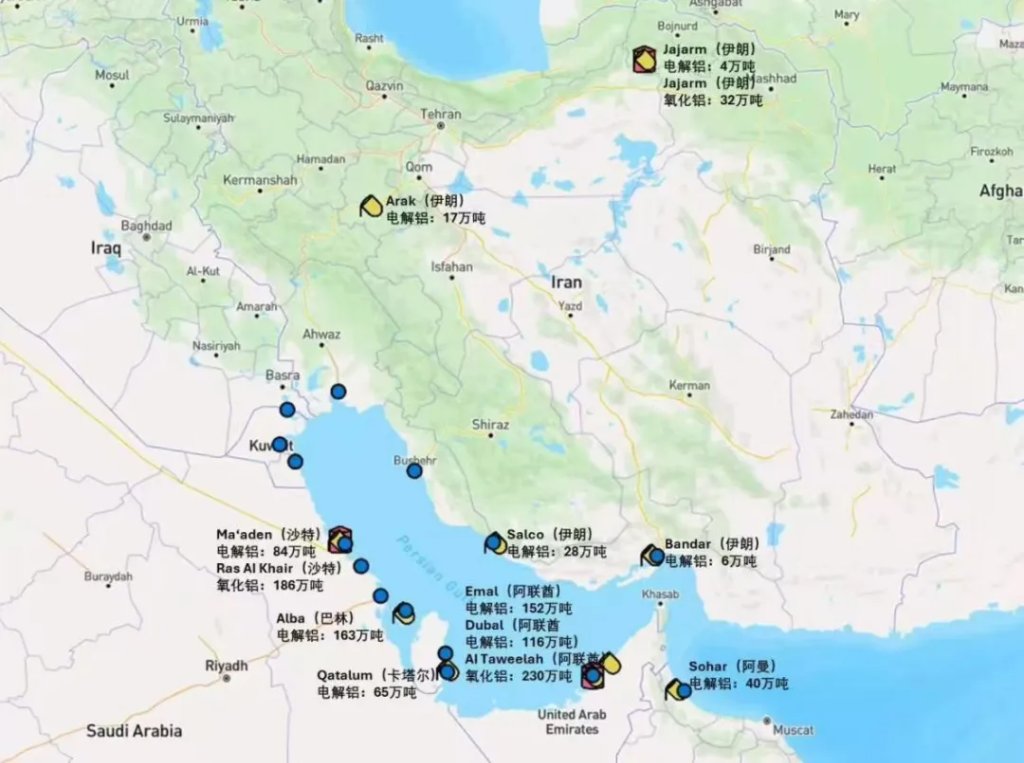

2)铝:伊以冲突再起,中东区域铝业产能、航运能力和能源供给风险显著抬头。后续中东区域铝产业链扰动乃至海外二次能源危机风险不容忽视。复盘2021-22年能源危机,铝价和板块最大涨幅达到60%/100%。

展望后市,铝产业链供给担忧升温或将导致价格上涨超出我们此前预期。叠加铝业中长期供需逻辑维持强势,我们持续看好铝板块价格估值齐升行情。

图6:中东区域铝厂位置

资料来源:CRU

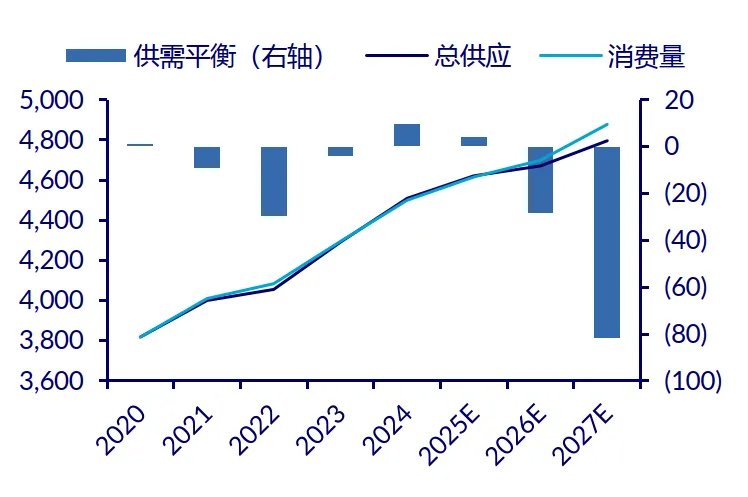

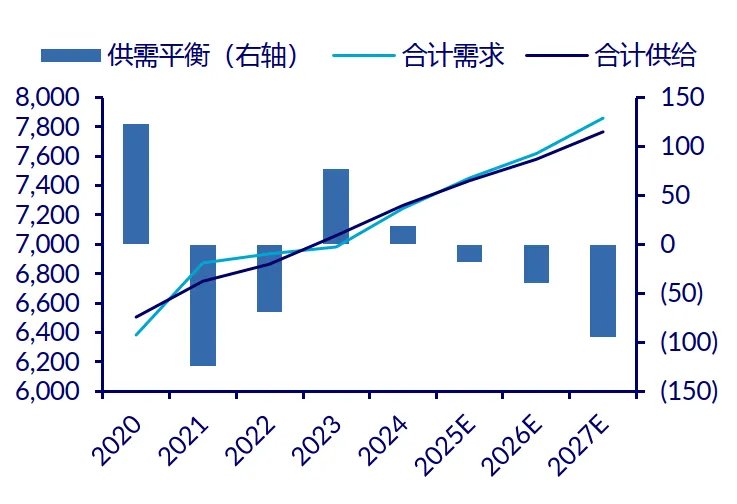

图7:中国电解铝供需平衡及预测(单位:万吨)

资料来源:SMM(需求数据)、ALD(供给数据),中信证券研究部预测 注:2027年起开始考虑潜在进口增加

图8:全球电解铝供需平衡及预测(单位:万吨)

资料来源:SMM(需求数据)、ALD(供给数据),中信证券研究部预测

煤炭:中东冲突升级或助推板块估值提升

中东地缘冲突升级,若原油价格持续上涨,或有效推涨煤价预期。同时,甲醇等化工品贸易物流若受到影响,国内煤化工耗煤需求也有望增加,对煤价形成利好。目前叠加印尼煤炭减量带来的出口扰动,国内煤价预期有望持续向好,板块也有望延续上涨趋势。

推荐有煤化工业务的低估值公司,化工煤销量占比相对较高或印尼有资源布局的公司。

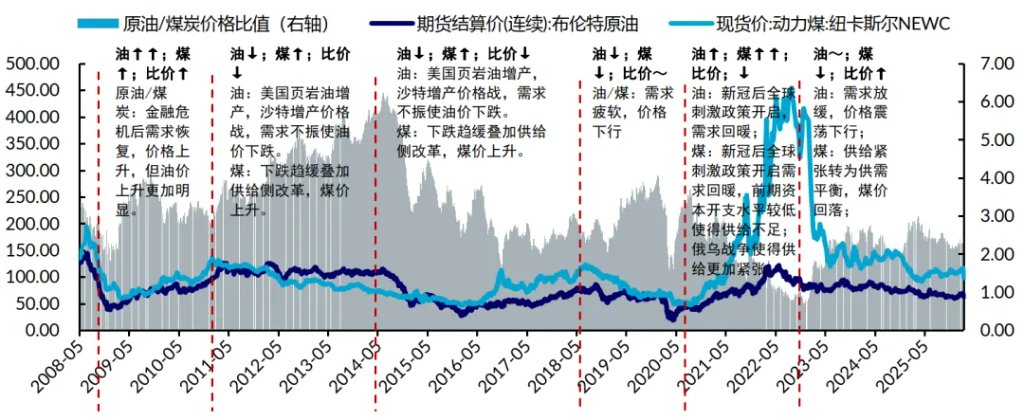

图9:2008年以来的原油/煤炭比价(美元—左轴,比价对应右轴)

资料来源:ICE,Wind,中信证券研究部 注:原油/煤炭比价=(每桶原油价格*7(单位由桶换算为吨)/1.43(原油标准煤换算系数))/(每吨煤炭价格*7000/5500(换算为标准煤);图中从下至上的横线分别为10%/ 25%/ 50%/ 75%/ 90%分位数

军工:看好中国军贸发展空间

美伊以冲突爆发,军事行动迅速升级,军贸板块关注度有望提升。

2024年全球军费开支连续第10年增长,增幅达到冷战以来最高,欧洲和中东增长尤其快速。根据SIPRI,近年来巴基斯坦近八成军贸来自中国,已经体系化列装国产装备,防御协议凸显中东国家对中国产装备的认可。

军贸是军事大国改善协调政治关系、实现高额商业利润、加强军事联盟的重要工具,也是维持国防工业经济、反哺国内军事技术发展的重要途径。我国军贸正从过去的低档廉价外销逐渐向高端武器出口过渡,尤其是在近年国产装备大批量更新换代背景下,部分军品技术在国际上已具备较强的竞争力。

未来随着我国国际政治地位逐渐提升,国产军贸产品有望进一步提升全球市占率。

关注:1)军机;2)制导弹药和无人机;3)雷达和防空系统;4)上游配套(通信数据链、惯性导航、含能材料、复合材料、发动机及配套)。

新材料:军工材料热度有望提升

我们认为此次中东冲突情绪上利好军工板块,尤其是军贸领域,长期来看美俄等传统武器出口大国自顾不暇,在国际地缘形势紧张的当下,或给我国先进装备的出口带来机遇。

看好上游军工新材料领域的投资机会,建议关注:1)钛材;2)高温合金;3)碳纤维等。

表3:投资机会梳理

资料来源:中信证券研究部预测

此外,尽管伊朗骚乱事件仍在发酵,但包括沙特、阿联酋在内的中东域内大国普遍选择以审慎、低调的态度应对,并未在官方层面明确表态,背后反映其着力于自身经济发展与推动中东域内和解,无意卷入冲突的战略取向。此外,随着美国持续在中东地区战略收缩,中东国家对美国履行安全承诺出现信任裂痕,中东国家纷纷转向追求战略自主,经济上强调对外合作多元化。这意味着美国中东战略及伊朗乱局均不改中国与中东经贸合作持续深化的趋势。

分领域来看,在新老能源等中美竞争性较弱且契合中东国家长期发展需求的领域,未来合作前景或更加广阔,尤其是中国与沙特、阿联酋等国在油气开发与贸易、光伏、风能、储能项目建设等领域的未来合作值得关注。

本文来源:中信证券研究

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。