由于中东地区的冲突对全球铝供应链造成了冲击,本月铝价的增长预计将达到近两年来的最高水平,成为3月份金属市场普遍下跌中的一个罕见的亮点。

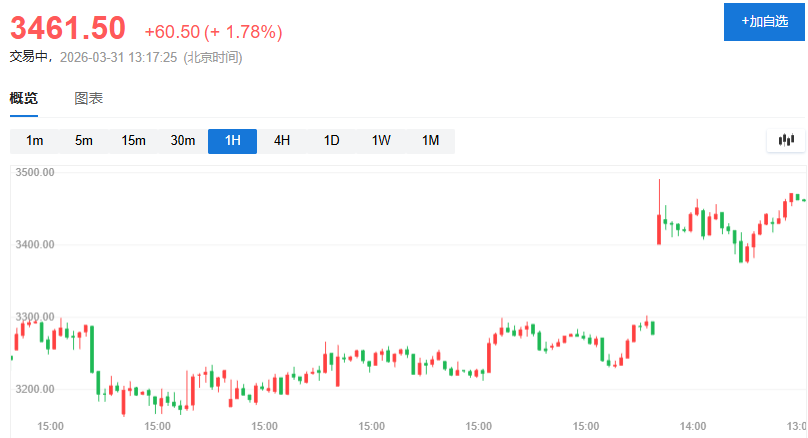

在伦敦金属交易所,三个月期铝的价格在周二上升了1.8%,达到每吨3461.50美元,接近3500美元的关口,月内累计增长接近10%,这是自2024年4月以来最大的单月增长。由于霍尔木兹海峡的关闭,波斯湾地区,占全球铝产量约10%的产能受到了严重影响,全球供应格局突然变得紧张。

伊朗的无人机和导弹已经对巴林铝业和阿联酋全球铝业的设施造成了打击,尽管这两家公司尚未公布具体的损失情况,但市场对供需平衡的影响已经有了广泛的预期。同时,作为全球最大的铝生产国,中国的订单从其他地区明显增加,日本等市场的铝溢价也大幅上升。

中东地区是全球铝生产的一个重要集中地,波斯湾沿岸国家合计提供了全球约10%的原铝产量,并且几乎全部用于出口。霍尔木兹海峡的关闭导致这一出口通道被迫中断,全球铝贸易流向突然改变。

据媒体报道,伊朗的无人机和导弹袭击已经影响到巴林铝业和EGA旗下的生产设施。其中,EGA在阿联酋的Al-Taweelah冶炼厂年产能达到160万吨,是全球最大的单体铝冶炼设施之一。目前,两家公司都没有明确说明受损程度,但市场对其长期产能的担忧情绪持续升温。

巴林铝业已经减产约20%,阿联酋的160万吨冶炼设施也受到了影响。加上欧洲、非洲等地之前持续的减产压力,全球潜在的减产规模估计每年达到150万至200万吨,供应紧张的趋势短期内难以逆转。

法国外贸银行(Natixis SA)的分析师Bernard Dadhah在研究报告中指出,EGA的Al-Taweelah工厂可能面临长期停产,这将使全球铝市场从明年约20万吨的供应过剩,转变为约130万吨的供应短缺。他还警告说,如果巴林铝业的设施也遭受长期破坏,供应缺口将进一步扩大。

这种潜在的供需逆转是铝价在3月金属市场整体承压背景下逆势上涨的核心原因。铜、锌、镍等基本金属在3月都出现了月度下跌,其中铜价月内跌幅超过8%,有望创下2022年6月以来最大的单月跌幅,主要是由于战事推高了能源成本和全球经济增长前景的恶化。铝因其产区高度集中于冲突核心地带,受到的直接影响远超其他金属品种。

在供应端承压的同时,需求端也提供了强有力的支持。基础设施建设和新能源领域对铝的刚性需求持续存在,为铝价的上涨提供了基本面的支持。

供应中断已经在贸易层面引发了连锁反应。日本等传统进口市场的铝溢价大幅上升,买家转而加大对中国产品的采购力度。

据新华社报道,美国《华尔街日报》30日报道称,美国总统特朗普告诉他的幕僚,即使霍尔木兹海峡大体上仍然关闭,他也愿意结束对伊朗的军事行动。这一表态使得周二多数金属价格稳定,但铝市场的供应担忧并未因此消散,价格仍然保持在高位。市场普遍认为,在中东局势明朗化之前,铝的供应不确定性将持续主导价格走势。