核心观点

5月出口同比增19.4%,单月出口规模创历史新高。

出口大超预期的核心驱动力是“价涨量稳”。 在高油价推动全球通胀预期再定价的背景下,中国出口正逐步从“以量换价”向“以价补量”切换。

(1)价增量稳的是AI产业链;

(2)价增量减的是稀土、手机、成品油、肥料;

(3)量价齐升的是铝材;

(4)量价跌幅有所收窄的是鞋靴和箱包等劳动密集型产品;

(5)以价换量的是汽车。

我们维持后续出口延续强势的判断,有两点支撑因素:

一是中国依托能源成本优势,正在承接更多“被动替代式”转移订单,出口产品“价涨量稳”的趋势有望进一步扩散,出口企业利润率与出口额或迎来同步改善。

二是后续若中美达成对等降税,鞋帽、家居等非敏感商品将受益。

正文

海关总署公布数据显示,中国5月出口(以美元计价)同比增19.4%,前值增14.1%;进口增27.4%,前值增25.3%;贸易顺差1054.3亿美元,前值848.2亿美元。5月出口(以人民币计价)同比增13.8%,前值增9.8%;进口增21.5%,前值增20.6%;贸易顺差7239.8亿元,前值5856.9亿元。

一、5月出口表现尤为亮眼。

5月出口同比增19.4%,较前值走高5.3pct。绝对规模创单月出口新高,环比增速好于历史同期均值,表现大超市场预期。

从绝对规模看,5月出口达3767.8亿美元,创单月出口规模的历史新高。

从环比增速看,5月出口环比增4.9pct,好于历史同期均值(剔除2022年外2014-2025年同期均值为4.0%)。

此前公布的5月制造业PMI新出口订单指数大幅走弱,一度令人担忧出口或走弱,然而5月出口强势印证了我们此前判断:新出口订单下滑≠出口走弱。

我们在报告《无需忧虑经济:新出口订单下滑≠出口走弱》中指出,虽然5月新出口订单指数从50.3%大幅降至48.6%,降幅1.7pct,远超历史同期均值,但并不意味着出口“失速”,而或指向出口正在经历一场剧烈的结构优化与动能转换。我们维持全年出口强势的判断。

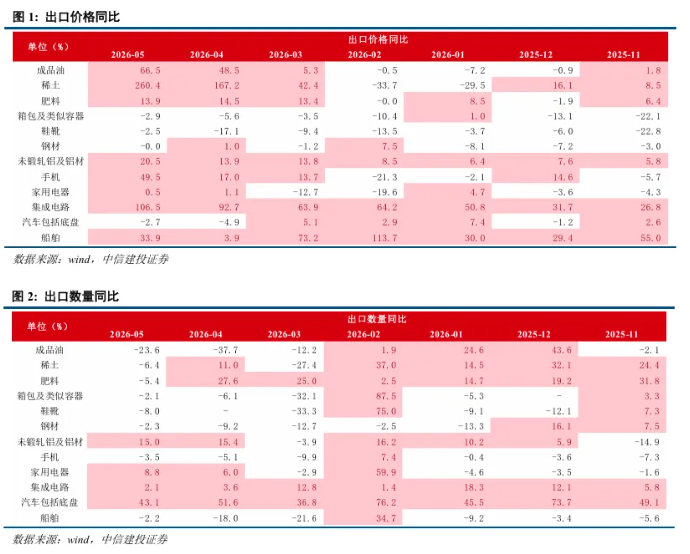

二、5月出口大超预期的核心原因是出口产品价涨量稳。

5月出口数据显著超预期,其核心驱动力在于“价涨量稳”。面对高油价的持续冲击,中国生产的全球竞争优势进一步凸显,出口呈现出“以价补量”的韧性特征。

我们在此前发布的报告《中国出口能否顶住高油价压力?》中已指出:尽管高油价与高通胀对全球总需求形成压制,但出口价格的粘性将支撑中国出口实现同比增长,即中国出口通过价格端的正向贡献来对冲数量端的潜在压力。

整体上,从4月开始,中国出口价格明显上涨,且出口量维持韧性。

海关总署于5月29日公布的出口量价总指数显示,4月出口价格总指数同比增长5%,较前值走高6.2pct,出口数量总指数同比增长4.6%,较前值走高3.9pct。

具体细分品类来看,不同产业链的量价表现出现明显分化:

其一,价增量稳的是AI产业链。5月集成电路出口同比增110.9%,其中涨价是首要原因,5月集成电路出口价格同比增106.5%,而出口数量仅增长2.1%。

其二,价增量减的是稀土、手机、成品油、肥料出口。除稀土源于出口管制因素外,其余产品出口金额的增长均主要受成本端大幅提升所推动。5月稀土出口同比增237.4%,其中稀土出口价格同比增260.4%,而出口数量同比减少6.4%。5月成品油出口同比增27.2%,其中出口价格同比增66.6%,出口数量同比减少23.6%。5月手机出口同比增长44.3%,其中出口价格同比增长49.5%,而出口数量减少3.5%。

其三,量价齐升的是铝材出口。5月未锻轧铝及铝材出口同比增38.5%,其中出口价格同比增20.5%,出口数量同比增15.0%。

其四,量价跌幅有所收窄的是鞋靴和箱包等劳动密集型产品。尽管仍为负增长,但已有边际改善信号。5月箱包出口同比减少4.9%,较前值改善6.4pct,其中出口价格和数量同比读数分别较前值改善2.8pct、4.0pct。5月鞋靴出口同比减少10.4%,较前值改善6.8pct,其中出口价格同比减少2.5%,较前值改善14.6pct。

其五,以价换量的是汽车。5月汽车出口同比增39.3%,出口数量大幅增长是主要原因,5月出口数量同比增43.1%,而出口价格同比小幅下滑2.7pct。

三、后续出口有望延续强势,关注出口品涨价和中美对等降税的信号

在高油价推动全球通胀预期再定价的背景下,中国出口正逐步从“以量换价”向“以价补量”切换,出口企业利润率与出口金额或迎来同步改善。

近期出口量价数据已初步验证这一趋势。其一,在高油价冲击下,中国成品油、肥料等产品出口呈现“价增量减”特征,但在价格抬升带动下,出口金额仍实现较快增长。其二,受益于较强的能源供给韧性及相对低廉的能源成本,铝材出口表现突出,呈现量价齐升格局。其三,部分劳动密集型产品出口虽仍承压,但量价跌幅已有所收窄,边际改善信号正在显现。

目前美伊冲突仍处僵局,能源成本优势有望推动全球订单进一步向中国集中。欧盟、日本、韩国及东盟部分制造业经济体普遍面临能源成本上升压力,而中国制造业依托“煤电一体化”带来的成本优势,在全球供给体系中展现出更强的稳定性与竞争力,正在承接更多“被动替代式”转移订单。由此,中国在全球出口中的份额有望被动提升,出口强势的积极信号亦在持续扩散。

此外,后续中美经贸磋商若取得阶段性进展,也有望对中国出口形成边际提振,尤其利好劳动密集型产品等中美非敏感性商品领域。

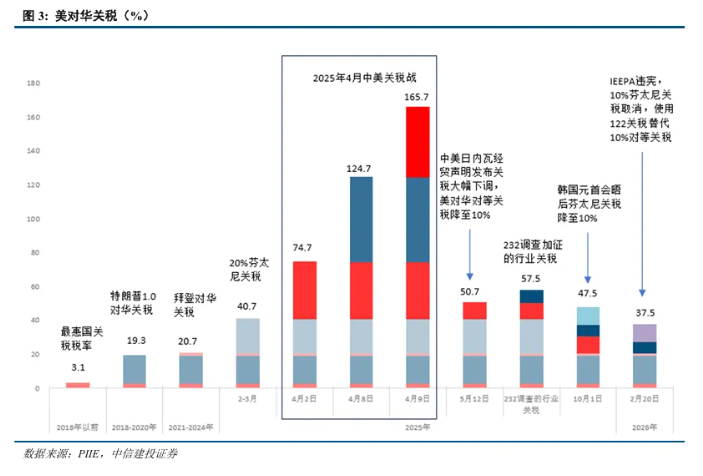

从本轮经贸磋商进展看,中美经贸团队已就部分双边关税安排达成一定共识。未来,无论美方以何种名义加征或替代对华关税,其整体对华关税水平预计难以明显高于吉隆坡经贸磋商联合安排所对应的水平;同时,若后续磋商继续推进,部分对华单边关税存在进一步取消的可能,从而为双边经贸合作的修复创造更积极条件。双方原则上同意在贸易理事会框架下讨论同等规模产品的对等降税安排,规模或各达300亿美元甚至更高。对于双方共同关注的相关产品,后续有望适用最惠国税率,甚至不排除更低税率安排的可能。

我们认为,美国对华降税的优先方向相对清晰,核心思路大概率仍是优先覆盖非敏感商品领域,包括鞋帽服饰、日用消费电子、家居家具、轻工制造等传统品类,而尽量回避具有较强战略竞争属性的高端制造领域。

回顾2018—2019年中美关税摩擦时期,美方对华加征关税呈现出明显的结构性与差异化特征:对于中美存在直接竞争关系的中高端制造品类,如通信设备、机械装备、运输设备等,美方征税力度显著更强,关税覆盖率接近100%,普遍适用25%的较高税率,核心意图在于遏制中国产业升级并保护本土优势产业。相较之下,对于中国具备传统比较优势、而美国自身又高度依赖的民生刚需品类,美方当时征税力度相对有限。这一结构性差异,也为当前及后续非敏感商品领域的降税预期保留了较大的政策空间。

本文来源:CSC研究宏观团队

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。