从五月中旬开始,全球石油价格急剧下降,WTI的累计跌幅超过了30%。根据历史数据,能源价格的这种下降幅度通常会通过减少通胀预期,导致名义利率显著下降。然而,当前的情况却是,10年期美国国债的收益率基本保持在4.5%左右,而短期利率有所上升,形成了“油价下降,利率不降”的反常现象。

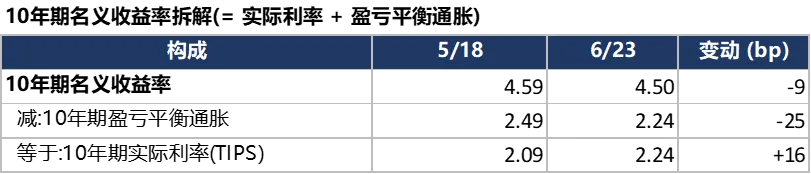

这种表面现象背后的真正原因在于利率内部结构的变动。具体来看,油价的下降确实如预期那样降低了盈亏平衡通胀率,降幅在20-30个基点之间;但同时,实际利率持续上升,抵消了通胀下降的影响,使得名义利率整体上呈现出“不敏感”的状态。换句话说,当前利率定价的主要驱动力正在从通胀预期转向实际利率。

从油价的本质来看,这次下降并不表示需求的恶化,而更像是风险溢价的释放。之前油价的上涨主要是由于中东地区的地缘政治冲突和霍尔木兹海峡可能的中断所引发的供应中断预期;随着停火的进展和航运恢复的预期增强,这部分溢价逐渐从价格中剥离,导致油价快速下降。

这一点对宏观经济具有重要意义:油价的下降确实会降低名义通胀,但其背后的原因是供应担忧的减少,而不是需求的减弱。这可以被视为一种“良性通缩”:由于供应限制的放松导致的价格下降会降低通胀水平,但不会传递经济增长放缓的信号——这也是债市没有因避险情绪而显著上涨的原因。

如果油价的下降不会引起对增长的担忧,那么利率的主要影响因素就会转向政策和实际利率环境。这次实际利率的上升在很大程度上反映了美联储政策框架的变化。随着新任主席的上任,美联储逐步建立了一个更加强调“价格稳定优先”的反应机制。与以往更加平衡增长和就业的框架相比,新体系对通胀的容忍度更低,而对增长波动的容忍度有所提高。

从市场定价来看,这一变化至少体现在三个方面:首先,政策利率路径被重新上调,“高利率维持更长时间”成为基本情景;其次,前瞻指引的减弱增加了不确定性,从而提高了期限溢价;最后,市场对“美联储看跌期权”的信心明显减弱,即政策不会因为短期经济或资产价格的波动而迅速转向宽松。

在这一框架下,即使油价下降、通胀预期下降,市场也不会轻易调整实际利率路径。这使得实际利率成为主导因素,并在结果上“抵消”了通胀端的下降冲击。

利率曲线的变化也与此相一致。自油价达到顶峰以来,曲线整体呈现出熊市平坦化的特征:短期利率随着政策路径的上调而上升,而长期利率则在通胀预期下降的压力下相对稳定。期限利差明显缩小,反映了“政策更紧更久”与“长期通胀风险缓解”的组合。

从通胀预期的结构来看,前端的下降幅度明显大于后端,这表明市场将本轮油价冲击视为一个阶段性因素,而不是长期通缩趋势。随着10年期盈亏平衡通胀率已经回到接近目标区间,仅依靠油价下降进一步降低通胀预期的空间正在缩小,未来如果要继续下降,需要需求端出现更明显的减弱。

总的来说,本轮“油价大幅下跌、债市不涨”并不是异常现象,而是利率定价机制转变的体现。油价通过通胀渠道的传导仍然有效,但决定利率方向的主要因素已经转向在更高水平上运行的实际利率。而这一变化的根本原因,在于政策反应函数的重塑——一个更加强调抗通胀、减少逆周期对冲的美联储,正在重新定位整个利率体系。

本文来源:GTJAI宏观研究