亚太股市周五全线承压,科技板块成为主要拖累,半导体股在前一日大涨后集体回吐。昨日美国PCE通胀数据低于预期,小幅缓解了市场对加息的担忧,黄金和美债收益率因此趋稳。

周五,韩国首尔综指日内跌超3%,领跌亚太股市。日本东证指数跌幅1%。MSCI亚太指数下跌1%至276.01点。纳斯达克100期货下跌0.6%。分析认为在月末临近、仓位调整压力叠加之下,投资者削减科技敞口的意愿明显上升。

亚太地区科技重仓市场首当其冲。韩国Kospi日内一度跌超4%,成为区域内跌幅最深的主要指数;科技权重更高的小盘股指数Kosdaq亦跌逾1%。

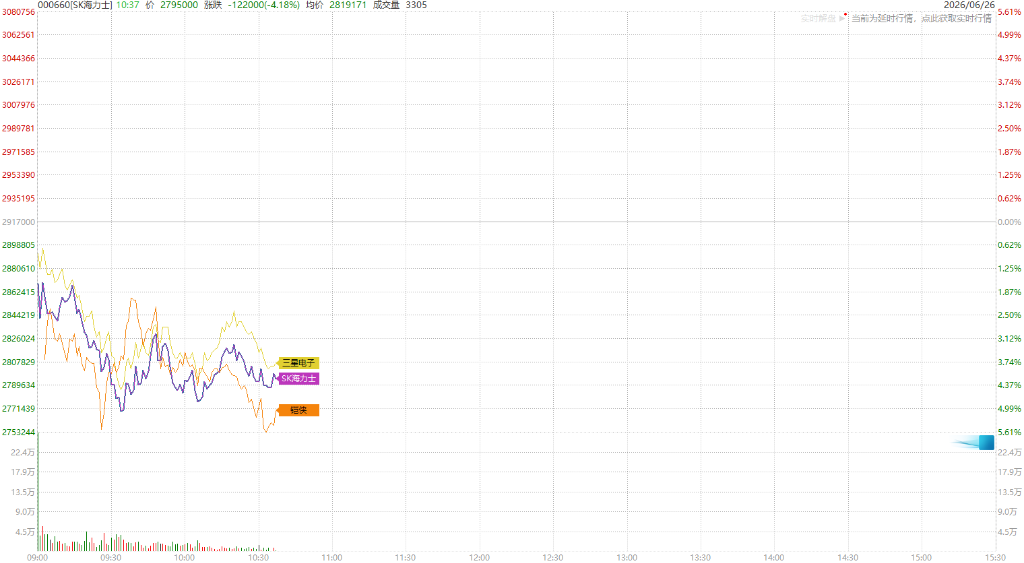

SK海力士、三星电子及铠侠是拖累亚太基准指数的最大权重股,三者均在经历前一日大涨后出现明显回调。

日本市场同样难以独善其身。日经225指数下跌2.79%,收报70,350.56点,跌去逾2015点;东证指数跌0.9%。

据彭博策略师Mark Cranfield分析:

投资者此前押注AI主题将一路向好,因此任何风吹草动都容易引发超预期的下行反应,仓位被迫调整。加之6月月末临近,加速削减敞口的意愿进一步推高了抛压。

周四美股科技巨头下挫,构成周五亚太市场下跌的关键因素。苹果在宣布上调Mac、iPad及家居设备售价后,单日下跌6.1%;Microsoft因上调Xbox游戏主机价格,同样跌逾3%,并将成本压力归咎于零部件短缺危机。

纽约人寿投资管理全球市场策略师Julia Hermann表示:

目前市场格局非常容易考验投资者的持仓信念。半导体和存储芯片龙头的结构性波动,远高于过去几年Magnificent Seven所呈现的特征。

她补充称,将这一背景与美联储加息预期的"惊人重新定价"叠加,"这本质上是一个助推波动的配方。"

Miller Tabak的Matt Maley亦指出:

科技板块近期已出现若干裂痕,超大规模云厂商后续的股价走向至关重要,如果它们继续下行,市场的整体上行空间将非常有限。

PCE降温,加息预期小幅松动美债收益率方面,10年期美国国债收益率周五基本持稳于4.40%;日本10年期国债收益率小幅上行1个基点至2.630%;澳大利亚10年期国债收益率亦维持在4.73%附近。

周四公布的美国5月PCE物价指数月率上涨0.4%,低于经济学家预期的0.5%;同比升幅加速至4.1%,仍大幅高于美联储2%的政策目标。

利率掉期市场显示,今年美联储加息的押注小幅下降,至12月政策会议前累计收紧约34个基点,低于周三收盘时的约36个基点。7月加息的概率已降至约三分之一。

外汇市场总体平静。彭博美元现货指数周五小幅走强,此前一日下跌0.2%。

Federated Hermes固定收益投资组合经理Yulia di Mambro表示:

在通胀走向、政策方向和地缘政治局势尚未明朗之前,收益率曲线短端提供了较具吸引力的风险回报组合,1至3年期段落尤其值得关注。

纽约联储主席John Williams则表示,当前利率水平已处于合适位置,可望将通胀引导回政策目标。

金价守稳4000美元,油价小幅回落黄金在周四收复4000美元关口后,周五维持震荡格局。

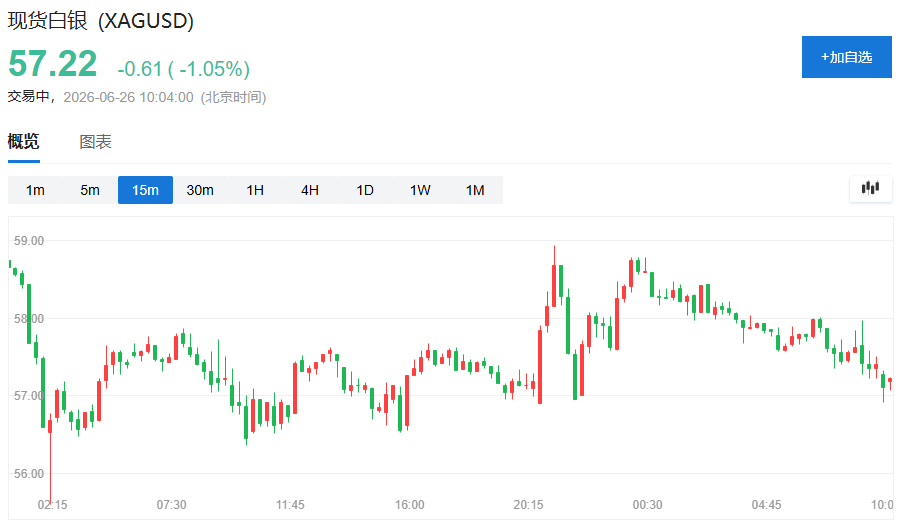

白银下挫1%,报57.22美元。

分析认为黄金的稳定,在一定程度上归因于PCE数据低于预期所带来的加息预期松动。Invesco市场策略师David Chao指出:

黄金已基本消化了美联储进一步收紧的风险,但尚未完全适应'实际利率长期偏高'的新常态。

他同时表示,尽管上次联储会议偏鹰,他个人并不认为联储最终会加息。

周五WTI原油跌超1%,报每桶71.19美元;布伦特原油亦小幅回落。昨日周四,霍尔木兹海峡一艘船只遭到导弹袭击,地缘风险令油价一度升温,但涨势未能延续至周五亚洲交易时段。