美国联邦储备系统的政策框架正在由“惯性”模式转向“适应性”模式,这可能导致固定收益市场面临一个艰难的夏季。

7月5日,Citadel Securities的宏观策略主管Frank Flight在其最新报告中提醒,市场当前对美联储在7月会议上加息的可能性估计过低。他维持今年加息两次的基本预测,但指出投资者仍然受到“惯性政策框架”的影响,错误地认为美联储只有在数据完全迫使其行动时才会采取行动。

Flight强调,美联储主席沃什在6月FOMC会议上的表现非常出色——盈亏平衡通胀率下降、收益率曲线趋于平坦、美元走强,并且风险资产的短暂回调很快被市场吸收。这些市场反应显示,连续快速的“信誉加息”是市场可以承受的,即使这些行动没有被充分预期。同时,他的跨资产宏观框架和美国国债现金流数据都表明收益率存在上升风险,固定收益市场的压力可能会持续。

Flight认为,市场当前的核心误判在于投资者仍然使用旧的“惯性政策框架”——即假设美联储行动迟缓,只有在数据充分积累后才被动反应。他认为,美联储向“适应性政策框架”的转变是实际发生的,并且市场对此的认识远远不够。

在适应性政策框架下,中央银行的最佳策略是在双重使命出现偏差的初期就迅速作出反应,以防止偏差变得根深蒂固。这种机制能够引导工资和价格设定行为将2%的通胀预期纳入其中,从而提高实现目标的可能性,最终所需的紧缩力度也将小于在惯性框架下“拖延后再急刹车”的路径。

他特别指出,如果美联储在7月会议上不抓住“言出必行”的首次机会,将使得沃什在6月新闻发布会上的表态显得空洞,并可能导致市场回吐部分已经建立的信誉溢价。

在技术层面和资金流向方面,Citadel Securities的量化信号也支持收益率上升的观点。

Flight回顾说,5月19日他曾警告全球久期存在快速增强的风险,当时两个因素共同触发了这一判断:

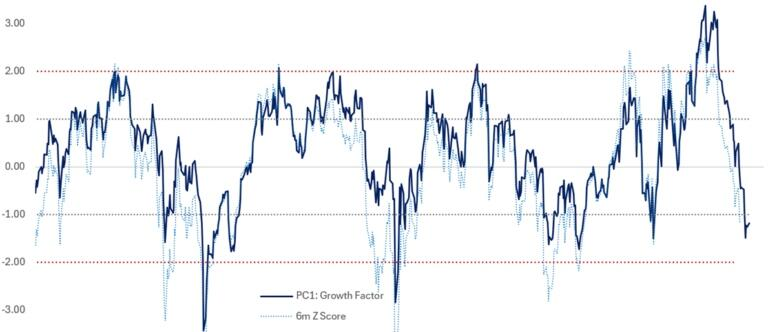

首先,跨资产分解模型中的PC1增长因子估值达到+2倍标准差的反转阈值,暗示收益率存在下降风险;其次,美国国债现金流数据显示净买入强度大幅上升。5月19日随后成为年内收益率的阶段性高点。

然而,上述两个看空久期的因素目前都已完全逆转。宏观框架中的PC1因子在近几周内移动超过3个标准差,当前读数为-1.17倍标准差;同时,美国国债现金流数据显示净卖出强度已显著上升。

Flight总结认为,这些信号综合表明收益率存在进一步上升的风险,固定收益市场在夏季的压力可能会持续增加。