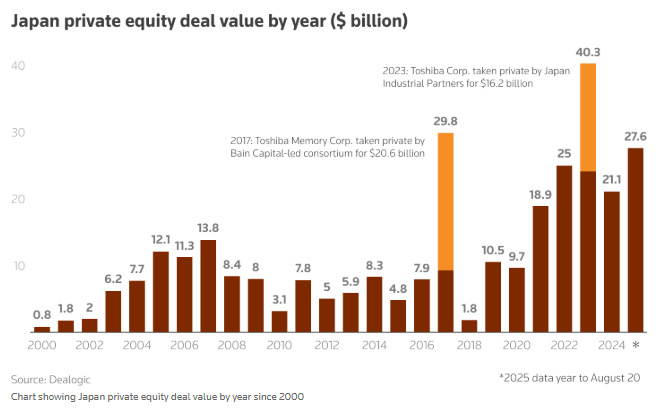

FOREXBNB获悉,据私募股权基金及咨询机构透露,迫于提升投资者回报的压力,日本今年的私有化交易总额或将创下历史新高,超过2023年的403亿美元。

曾经,日本企业将私募股权视为“hagetaka”(即 “秃鹫”,喻指掠夺性投资者),但如今这类基金正成为改革推手。面对激进投资者的呼吁以及东京证券交易所对资本管理与交叉持股改革的要求,日本企业对收购交易的接受度大幅提升,甚至愿意放弃曾引以为傲的上市地位。

私募股权从业者表示,其背后投资者对日本市场机遇的关注度达到了前所未有的水平——尽管全球范围内此类交易活动增速放缓,日本今年的私募交易热潮却逆势而上。

Dealogic数据显示,截至8月20日,日本本年度私募股权交易总额已达276亿美元,几乎是2024年同期95亿美元的三倍。

近月来也频频出现重磅交易:黑石(BX.US)以35亿美元收购工程人才派遣公司TechnoPro(TCCPY.US),以及殷拓集团(EQT)以27亿美元竞购电梯制造商富士达(FJTCY.US)。

凯雷日本区董事总经理Kazuhiro Yamada表示:“我们手头的潜在交易储备极为充足。” 他进一步透露,“凯雷日本在三大核心领域目前追踪的潜在项目超过300个,其中约30个有望在未来12至18个月内完成交割。”

东证已出台更严格的公司治理标准,旨在提升上市公司的投资吸引力,这一举措正迫使企业探索包括退市在内的多种发展选项。

此次交易所改革的背景,是日本市场存在数量异常庞大的估值偏低股票。改革推动下,企业掀起了股份回购、资产出售及管理层收购的热潮。

私募股权与激进投资者的博弈

日益活跃的激进投资行为(通常被视为私有化交易的前兆)正推高目标企业的股价预期。

美国银行日本区投行业务联合主管兼并购业务负责人Akihiko Manaka指出:“尤其是在激进投资者介入后,投机者可能会将股价推高至无人能提出合理收购报价的水平。”

以富士达为例,从激进基金Oasis首次将其列为目标公司,到今年7月殷拓集团提出收购要约的三年间,该公司股价涨幅已超一倍。而最终殷拓给出的收购价,甚至低于当时的市场价。

参与富士达交易的殷拓集团董事Kohei Fukushima表示:“当一家公司走到必须私有化的地步时,才开始考虑潜在合作方,往往已为时过晚。”

业内人士称,为避免陷入这种被动局面,越来越多企业开始在管理层成为投资者要求变革的目标之前,主动与私募股权公司接触。

KKR集团日本私募股权业务合伙人兼负责人Eiji Yatagawa表示:“从某种意义上说,私有化已成为企业一种自然的战略选择。有些管理层会采取主动行动,甚至在激进投资者成为股东之前,就开始考虑私有化事宜。”

私募股权基金透露,目前他们与企业的洽谈中,约有半数是由企业主动发起的。

对企业现有管理层而言,私有化提供了一个远离公开市场目光、推进重组的机会。

Morrison Foerster东京办公室合伙人、全球并购业务联合负责人Jeremy White指出:“在高管层面,私募股权基金的普遍做法是,至少会给现有管理层一个推动重组的机会。”

私募股权基金认为,日本稳健的资本市场为企业后续重新上市提供了支持;此外,企业通过并购活动,或借助其他基金的参与,也能获得潜在的退出渠道。

殷拓集团日本私募股权团队董事总经理Teruyuki Asaoka表示:“我们预计将出现更多基金间项目接转交易。当前行业内有大量资本亟待配置,这也使得私募股权公司作为潜在收购方的地位不断增强。”