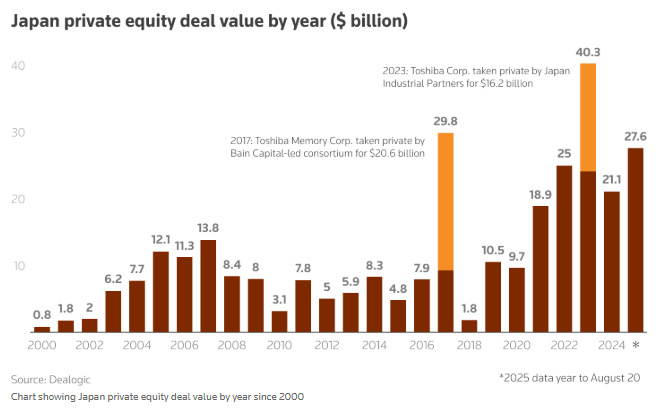

FOREXBNB獲悉,據私募股權基金及諮詢機構透露,迫於提升投資者回報的壓力,日本今年的私有化交易總額或將創下歷史新高,超過2023年的403億美元。

曾經,日本企業將私募股權視爲“hagetaka”(即 “禿鷲”,喻指掠奪性投資者),但如今這類基金正成爲改革推手。面對激進投資者的呼籲以及東京證券交易所對資本管理與交叉持股改革的要求,日本企業對收購交易的接受度大幅提升,甚至願意放棄曾引以爲傲的上市地位。

私募股權從業者表示,其背後投資者對日本市場機遇的關注度達到了前所未有的水平——儘管全球範圍內此類交易活動增速放緩,日本今年的私募交易熱潮卻逆勢而上。

Dealogic數據顯示,截至8月20日,日本本年度私募股權交易總額已達276億美元,幾乎是2024年同期95億美元的三倍。

近月來也頻頻出現重磅交易:黑石(BX.US)以35億美元收購工程人才派遣公司TechnoPro(TCCPY.US),以及殷拓集團(EQT)以27億美元競購電梯製造商富士達(FJTCY.US)。

凱雷日本區董事總經理Kazuhiro Yamada表示:“我們手頭的潛在交易儲備極爲充足。” 他進一步透露,“凱雷日本在三大核心領域目前追蹤的潛在項目超過300個,其中約30個有望在未来12至18個月内完成交割。”

東證已出臺更嚴格的公司治理標準,旨在提升上市公司的投資吸引力,這一舉措正迫使企業探索包括退市在內的多種發展選項。

此次交易所改革的背景,是日本市場存在數量異常龐大的估值偏低股票。改革推動下,企業掀起了股份回購、資產出售及管理層收購的熱潮。

私募股權與激進投資者的博弈

日益活躍的激進投資行爲(通常被視爲私有化交易的前兆)正推高目標企業的股價預期。

美國銀行日本區投行業務聯合主管兼併購業務負責人Akihiko Manaka指出:“尤其是在激進投資者介入後,投機者可能會將股價推高至無人能提出合理收購報價的水平。”

以富士達爲例,從激進基金Oasis首次將其列爲目標公司,到今年7月殷拓集團提出收購要約的三年間,該公司股價漲幅已超一倍。而最終殷拓給出的收購價,甚至低於當時的市場價。

參與富士達交易的殷拓集團董事Kohei Fukushima表示:“當一家公司走到必須私有化的地步時,纔開始考慮潛在合作方,往往已爲時過晚。”

業內人士稱,爲避免陷入這種被動局面,越來越多企業開始在管理層成爲投資者要求變革的目標之前,主動與私募股權公司接觸。

KKR集團日本私募股權業務合夥人兼負責人Eiji Yatagawa表示:“從某種意義上說,私有化已成爲企業一種自然的戰略選擇。有些管理層會採取主動行動,甚至在激進投資者成爲股東之前,就開始考慮私有化事宜。”

私募股權基金透露,目前他們與企業的洽談中,約有半數是由企業主動發起的。

對企業現有管理層而言,私有化提供了一個遠離公開市場目光、推進重組的機會。

Morrison Foerster東京辦公室合夥人、全球併購業務聯合負責人Jeremy White指出:“在高管層面,私募股權基金的普遍做法是,至少會給現有管理層一個推動重組的機會。”

私募股權基金認爲,日本穩健的資本市場爲企業後續重新上市提供了支持;此外,企業通過併購活動,或藉助其他基金的參與,也能獲得潛在的退出渠道。

殷拓集團日本私募股權團隊董事總經理Teruyuki Asaoka表示:“我們預計將出現更多基金間項目接轉交易。當前行業內有大量資本亟待配置,這也使得私募股權公司作爲潛在收購方的地位不斷增強。”