中金公司研报:美国“金融抑制”进程加速,利好全球市场尤其中国股市和金银铜

中金公司发布研报指出,2026年伊始,美国“金融抑制”进程加速,特朗普政府可能通过扩表、量化宽松(QE)、利率曲线控制(YCC)等措施强行压低融资成本。在财政货币双宽松的环境下,美元流动性周期将从偏紧转向宽松,名义经济周期从下行转向上行,这将同步利好企业估值和盈利,刺激泡沫加速。该行提示,这样的环境往往显著利好全球主要市场,尤其是中国股市和金银铜,而对美元构成利空。

特朗普政府在1月8日指示房利美与房地美购买2000亿美元的MBS以压制购房成本,次日宣布设置10%的信用卡利率上限。美联储方面,特朗普提名的临时理事提出2026年降息150bps,美国司法部开启对鲍威尔的调查,进一步施压美联储。

金融抑制政策详解

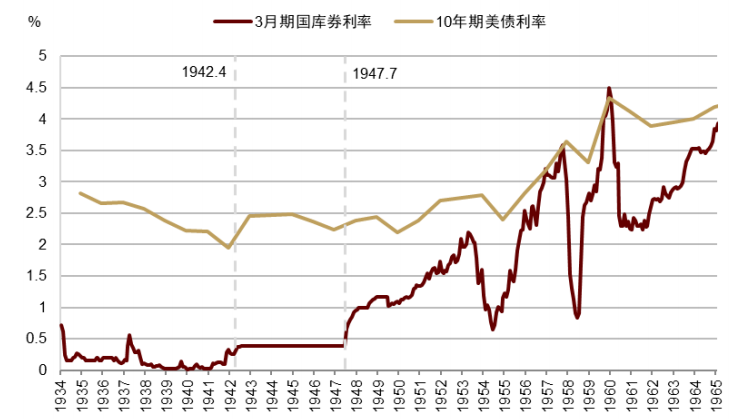

“金融抑制”最早由经济学家麦金农和肖在1970年代提出,指的是政府通过政策将资金引导至自身,常伴随着人为压低利率曲线,为公共政策目标进行廉价融资。例如,1940年代美国曾通过“金融抑制”手段为政府筹款和快速调动生产潜能。

中金公司认为,特朗普政府的政策目标是解决债务压力和产业空心化问题,同时赢得2026年中期选举。预计具体措施包括逐步实现YCC,刺激实体经济,压降债务利息,以及通过行政管理手段抑制通胀。

对市场的影响

在财政货币双宽松的环境下,美元流动性周期将从偏紧转向宽松,名义经济周期从下行转向上行,这将同步利好企业估值和盈利,刺激泡沫加速。该行预计,这样的环境往往显著利好全球主要市场尤其中国股市和金银铜,利空美元。在干预长端利率前,美债利率曲线趋势陡峭化,十年期美债利率易上难下。

板块和风格方面,预计2025年全球表现较好的资源、科技、大工业等板块在2026年有望继续领跑,而消费与地产等内需板块伴随全球名义周期的上行有望补涨。美元流动性趋松,叠加美国甚至全球名义周期重启上行,往往利好新兴市场尤其中国股市、以及金银铜等有色金属。

| 图表1:1940年代美联储曾开启YCC |  |

|---|---|

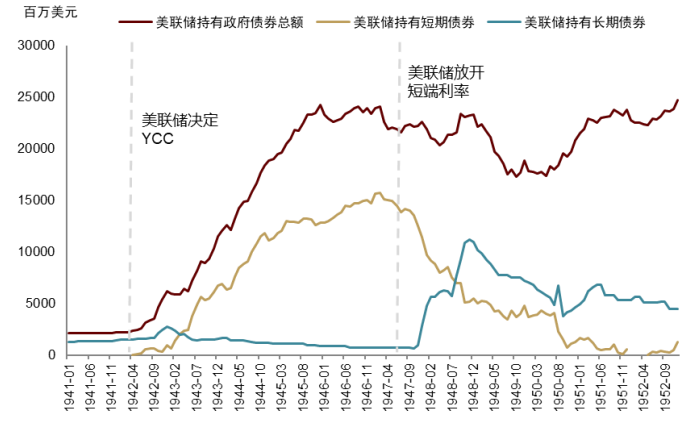

| 图表2:美联储无限量购买短债并承诺购买长债 |  |

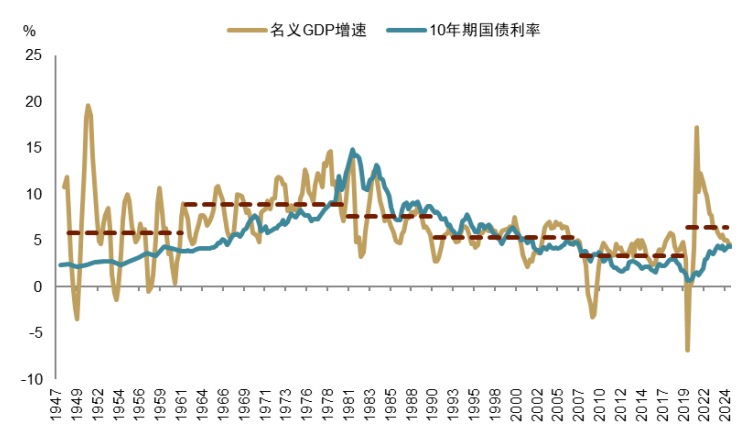

| 图表3:更高的名义增速对应更高的利率中枢 |  |

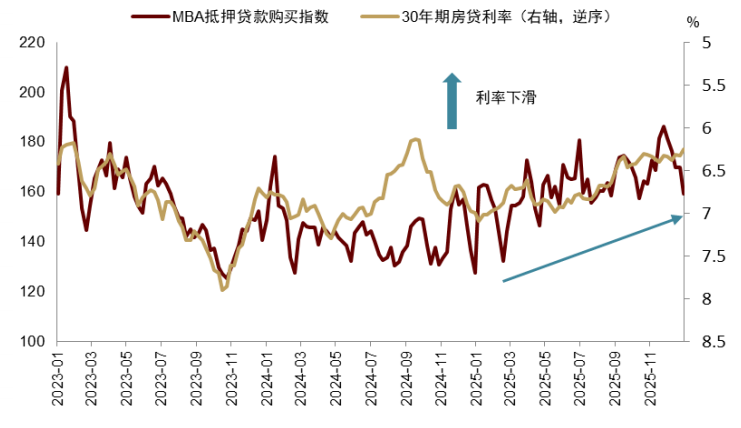

| 图表4:住房贷款成本紧密影响家庭购房行为 |  |

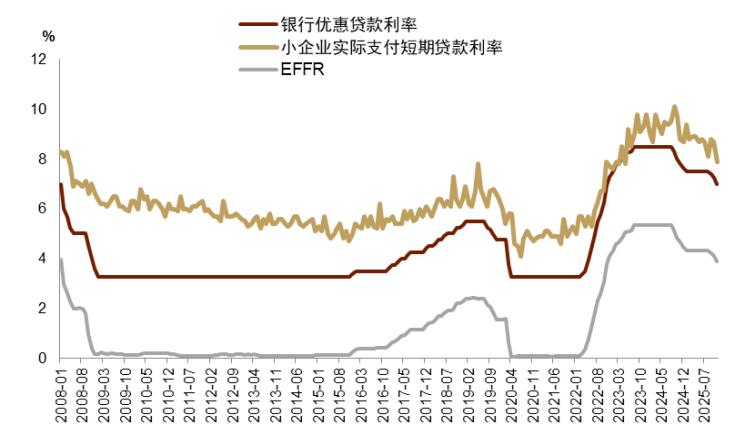

| 图表5:小企业融资成本紧跟短端利率 |  |

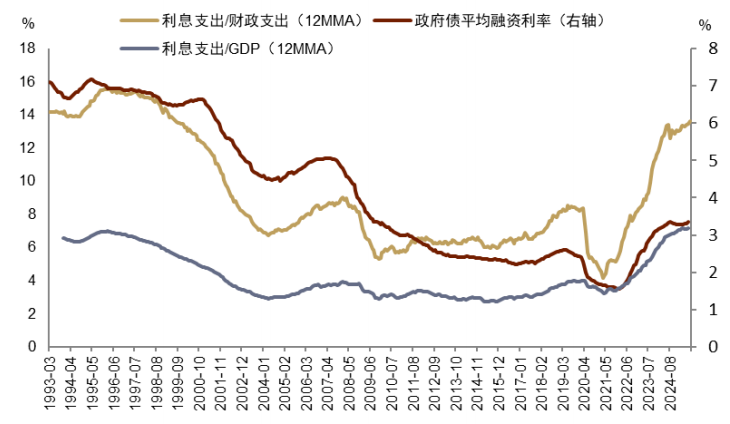

| 图表6:美债融资成本直接影响美国政府债务的可负担性 |  |

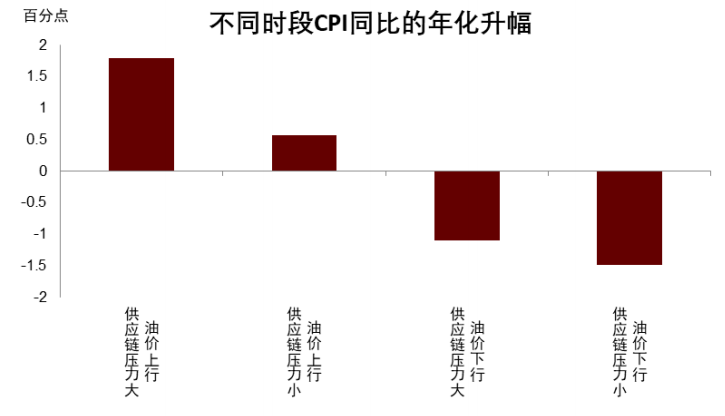

| 图表7:供应链宽松和油价低迷对通胀上行有抑制作用 |  |

| 图表8:预计美元流动性收紧的趋势已经结束 |  |

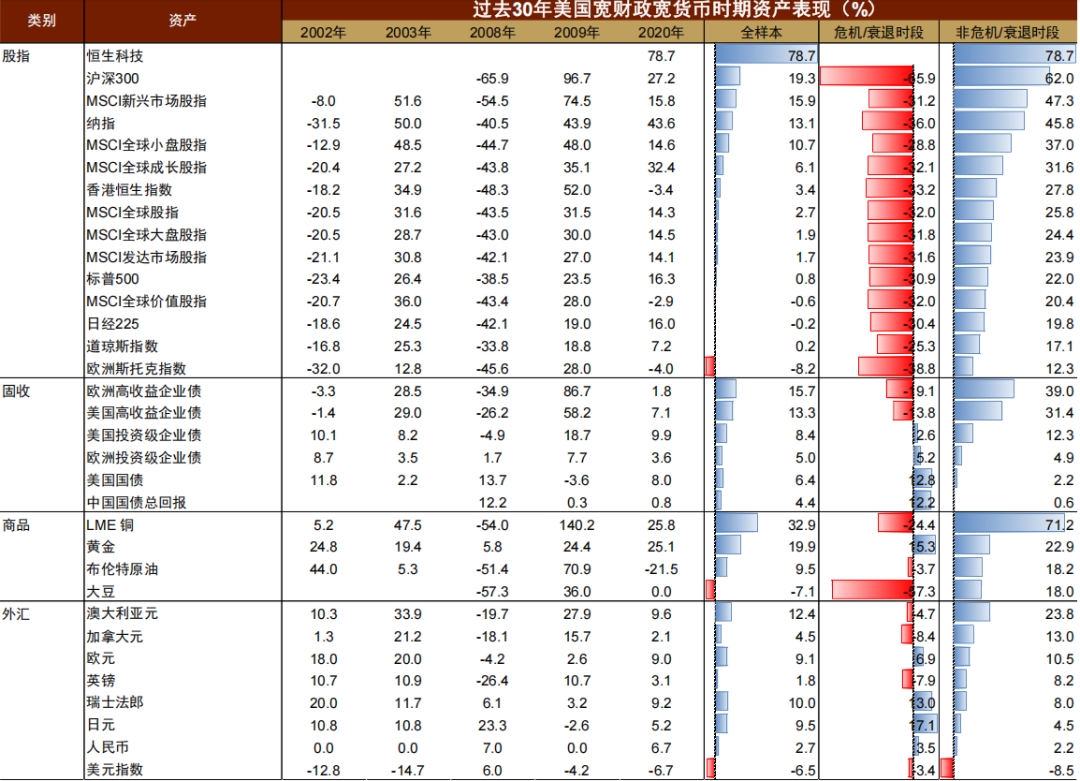

| 图表9:过去30年美国财政货币双宽松且未爆发金融危机的时段,风险资产表现优异,美元下跌 |  |

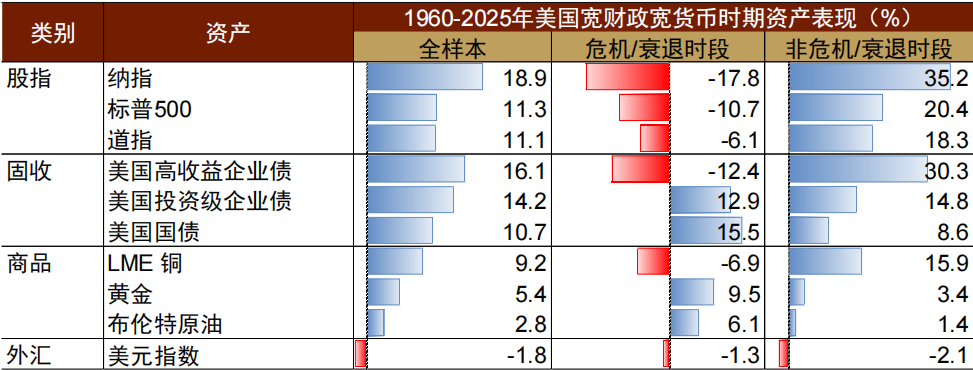

| 图表10:1960年以来的情况类似 |  |