尽管霍尔木兹海峡的关闭和中东局势恶化引发了全球关注,油价和美股市场表现却未如预期般剧烈波动。

目前,原油价格仅在每桶100美元左右波动。对比历史,剔除通胀因素后,1979年伊朗伊斯兰革命后布伦特原油曾触及179美元,1980年两伊战争时达到155美元,2011年阿拉伯之春高达180美元,甚至2022年俄乌冲突时也飙升至130美元。

美股似乎同样波澜不惊,即使经历了本周四的下跌,标普500指数较中东冲突前收盘点的跌幅仍不到3%。

面对史诗级断供,油价为何没有涨破天际?3月12日,《华尔街日报》专栏作家James Mackintosh在文章中拆解了三大逻辑。

他认为首要的原因在于,原油起步价低且库存充裕。中东冲突前,全球原油库存处于五年高点,油价仅72美元。尽管冲突前九个交易日原油暴涨近40%,涨幅惊人,但由于基数极低,绝对价格依然在可控范围内。

其次,华尔街正在用真金白银押注“速决战”。特朗普本周一对局势的评论——“战争已经非常彻底了,差不多结束了”——直接抹平了周日夜盘油价冲击128美元的涨幅。从期货市场看,12月交割的原油涨幅不到即期交割涨幅的一半。这意味着交易员预期断供只会持续几周,而非数月或数年。

最后,宏观干预对冲了实质缺口。IEA及其成员国正释放4亿桶储备。即使霍尔木兹海峡每天损失约1500万桶运力,这批储备虽然释放节奏和时间尚不明确,但这也成为了稳油价的一个重要市场预期和原因。

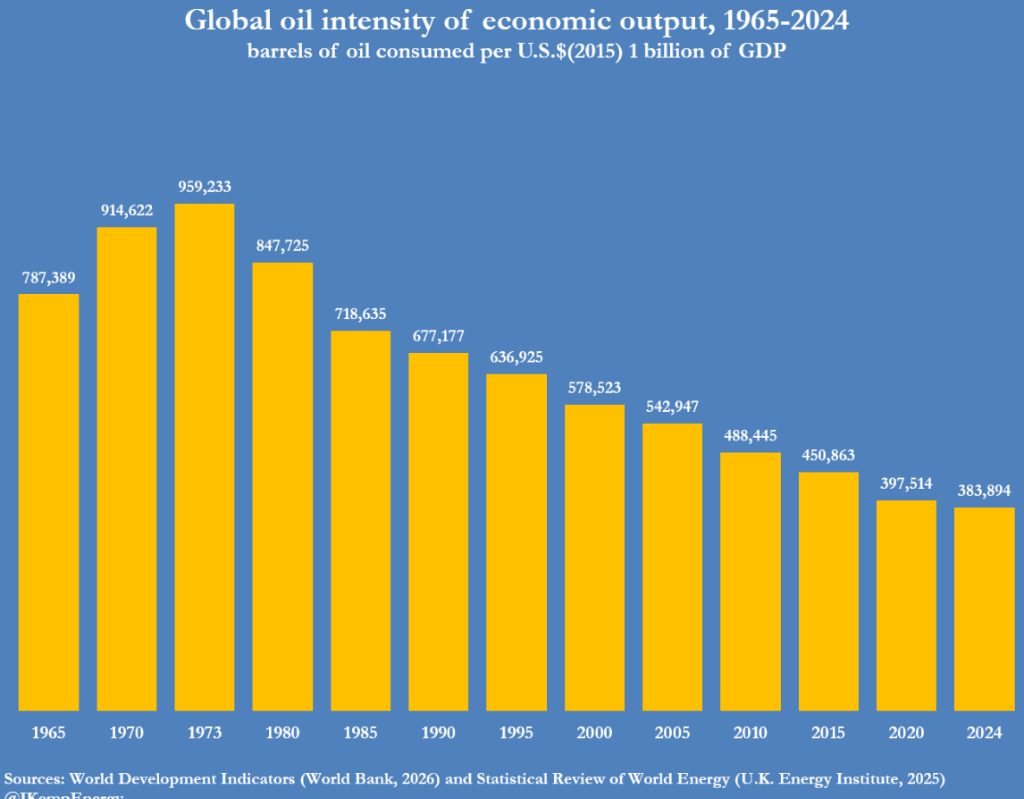

知名能源分析师John Kemp则分析道,尽管原油期货自冲突发生以来上涨超三分之一,年内涨幅近三分之二,但这远不足以被称为“石油危机”。

一方面,历史上的石油危机绝对价格更高;另一方面,主要经济体目前在供暖和发电上对石油的依赖度已大幅降低。他写道:

以往的石油危机都伴随着更大的价格涨幅,且发生在主要经济体对石油的依赖程度远高于现在的时候,这些依赖主要来自供暖、发电和交通运输。

Kemp测算,原油期货可能还需要再上涨40到50美元,才会引发与历史危机相当的经济衰退。这种宏观经济层面的缓冲,恰恰解释了为何冲突双方在短期内仍有底气继续抗衡。

尽管当前的油价涨幅尚未摧毁全球核心经济体,但区域间的冲击分化极其严重。Kemp指出,价格上涨正在对发展中经济体(尤其是亚洲)造成更大的破坏,这些地区正面临油价飙升与燃料短缺叠加的双重风险。

美股避险逻辑生变:防守板块为何沦为重灾区?对于美股市场暂未大幅波动的现象, Mackintosh分析认为,美国作为全球最大产油国,天然隔绝了能源危机的直接冲击,使得美股大盘免于恐慌。

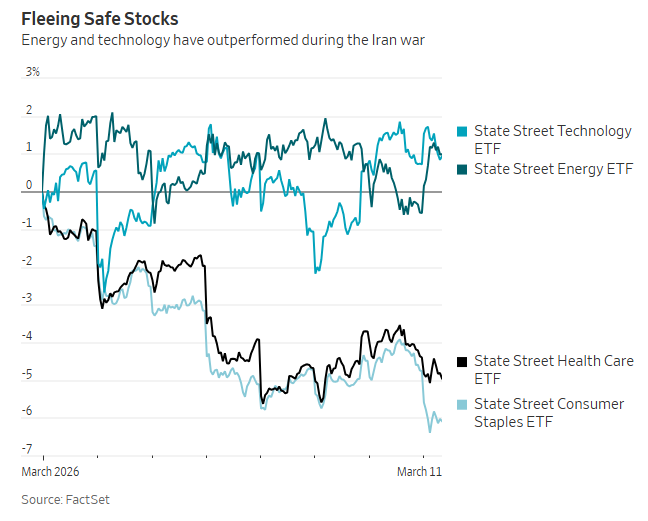

此外,美股市场还出现一个怪异的现象:地缘冲突爆发,资金通常会躲进必选消费和医疗保健等防守型板块,但现在这套历史经验失效了。

中东冲突爆发以来,美股能源股如期上涨,科技和软件股微跌不到1%;而传统的避险天堂——医疗保健ETF却下跌约5%,必选消费ETF下跌约6%。

在美股市场内部,一套反常的板块轮动正在发生。

为何防守板块成了重灾区?《华尔街日报》另一位专栏作家David Wainer剖析了两个深层原因。

第一,这是“轮动中的轮动”。冲突前,市场担忧AI泡沫和科技股高估值,资金已提前涌入防守板块避险。当真正打仗时,这些板块的交易已经极度拥挤且昂贵。投资公司Bahl & Gaynor董事总经理Nick Puncer对此评价道:“市场的目光从白领劳动力被取代和SaaS(软件即服务)末日的担忧,转向了战争。”没有原油敞口、没有复杂全球供应链牵绊的科技股,反而成了当下最干净的交易。

第二,防守板块深陷自身结构性泥潭。必选消费品(如金宝汤)正遭到自有品牌和GLP-1减肥药改变零食习惯的双重打击;而医疗保健巨头(如联合健康)则被夹在政府控费压力与医疗成本激增的缝隙中。这些问题与地缘冲突无关,但在此刻被放大。

在颠覆的逻辑中,Wainer观察到华尔街资金正在遵循两个新风向标。

首先是地理敞口决定抗跌韧性。数据显示,标普500医疗和消费板块中,排名前20的抗跌企业平均有72%的营收来自北美;而跌幅最大的企业,国际市场依赖度高,北美营收平均仅为59%。逻辑很直白:业务越聚焦美国本土,受中东地缘涟漪(如供应链中断、欧洲高能源成本)的伤害就越小。

其次是聚焦PEG(市盈率相对盈利增长比率)。花旗策略师Traver Davis指出,高利率叠加地缘风险,投资者不应再追逐绝对低估值,而应寻找“高增长性价比”。医药板块中诸如艾伯维、礼来等具备切实盈利增速的企业,依然被资金青睐。

“现在不是盲目自信的时候”然而,无论是华尔街专栏作家还是能源分析师,都发出了严厉警告。

Mackintosh强调,目前所有资产的平稳,都建立在“各方都想快速结束战争”这一极度脆弱的假设上。但在博弈论之外,复仇情绪难以量化。面对狭窄且易于布雷的霍尔木兹海峡,只要沉没几艘油轮、击落一架民航客机,或沙特关键管道遭到直接打击,当前的乐观定价就将被彻底撕毁。

Kemp同样警告称,如果战争持续,霍尔木兹海峡长期对油轮关闭,油价仍有进一步失控飙升的可能,这将真正考验冲突各方维持敌对状态的决心。

正如文章所言:“现在不是对结果盲目自信的时候。”

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。