FOREXBNB获悉,5月29日,硅业分会发布工业硅周评。本周(5月22日-5月28日)工业硅市场呈现“期货小幅反弹、现货整体持稳”的格局。受宏观情绪回暖及煤炭价格反弹带动,期货价格重心小幅上移;现货市场则延续平稳态势,各规格报价均未出现明显波动。

市场表现:期货小幅回暖,现货整体持稳

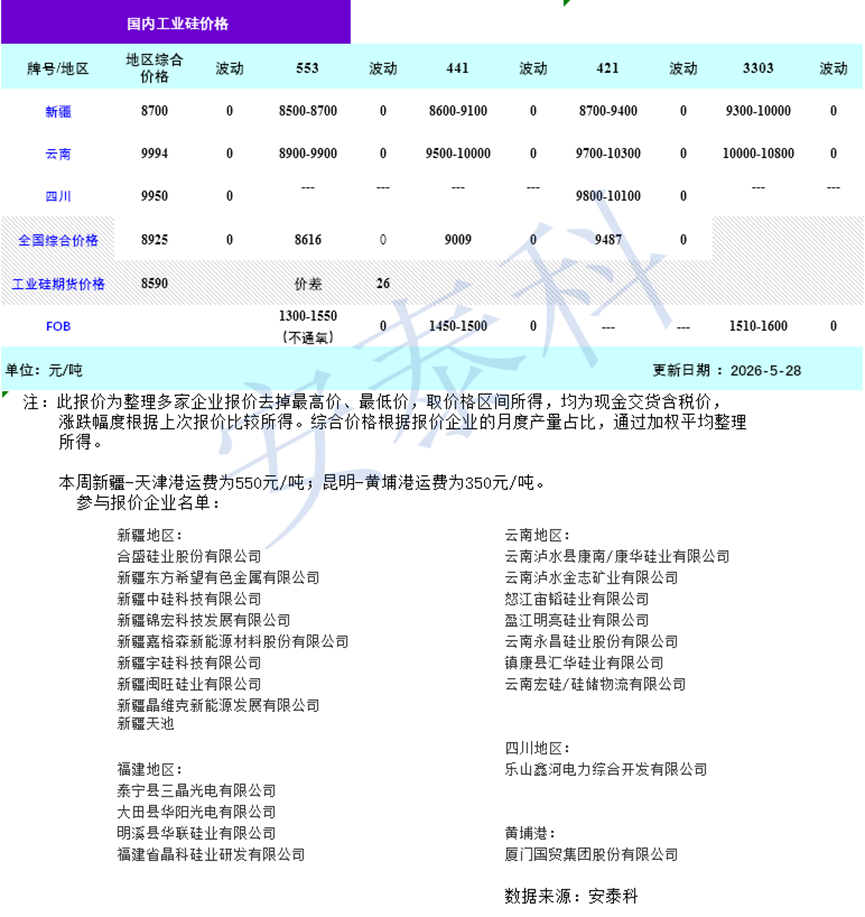

期货方面,截至5月28日收盘,工业硅主力2609合约报收8590元/吨,较上周五(5月22日)收盘价8440元/吨上涨150元/吨,周内涨幅约1.8%。从周内走势看,前半周盘面受煤炭价格反弹带动震荡偏强,后半周有所回落。资金方面,总持仓量变化不大,市场情绪仍偏谨慎。

现货方面,据安泰科5月28日报价统计,全国工业硅综合价格报8925元/吨,与上周持平。分规格看,553#报8616元/吨,441#报9009元/吨,421#报9487元/吨,均与上周持平;分区域看,新疆、云南、四川综合价格分别为报8700元/吨、9994元/吨、9950元/吨,均与上周持平。出口FOB价格同样持稳。成交方面,现货市场交投氛围依然偏淡。下游采购以刚需为主,大规模补库尚未出现。

供应端:西南复产启动,北方开工持稳

本周供应端整体平稳,区域间分化延续。西南地区:四川已陆续开始复产,开炉数量小幅增加,但当前开炉数量仍处低位。云南复产节奏明显滞后于四川,当地企业复产计划集中在6月中下旬,丰水期窗口差异是主要制约因素。北方主产区:新疆、内蒙古、甘肃等地开工维持稳定。西北某硅企近日点火烘炉,但实际产量释放仍需时日。内蒙古地区有新增产能投放预期,正配套多晶硅产线复产而陆续复工。整体来看,国内供应呈现小幅增长态势,但供应增量尚未集中释放。

需求端:多晶硅复产预期增强,下游分化延续

本周需求端继续呈现分化格局。多晶硅方面,本周市场出现新变化。前期减产的头部企业计划6月复产,据悉已从市场采购部分工业硅备货。但行业高库存压力未减,多数企业原料采购仍以按需为主,库存消化速度较慢,复产对工业硅需求的拉动传导较为有限。有机硅方面,DMC价格稳中有降。值得注意的是,下游新能源、电子等新领域需求如果有所释放,有机硅整体需求情况将尚可。企业维持联合减产挺价策略,开工率环比小幅回升,但对工业硅采购仍以按需补库为主。铝合金方面,传统旺季渐近尾声,企业开工率整体平稳,以刚需采购为主,整体需求平稳。

出口方面,近期海外询价及招标较为活跃,部分企业反馈今年出口预期较好。但从实际FOB价格看,本周各规格报价均与上周持平,海外新增采购仍处询价阶段,实际成交增量有待观察。

后市展望

综合来看,当前工业硅市场仍处“成本筑底,需求乏力”的区间震荡格局。从供应端看,西南地区复产启动,供应增量正在释放;从需求端看,多晶硅复产预期增强,但有机硅减产、铝合金平稳,整体需求改善有限。后续需重点关注:1.供应变量:四川、云南丰水期电价下调后的实际复产节奏;2.需求变量:多晶硅头部企业复产的持续性,以及出口订单的实际落地情况;3.成本变量:煤炭价格走势对工业硅成本端的影响。