FOREXBNB获悉,根据国际数据公司(IDC)最新发布的《全球可穿戴设备市场季度跟踪报告》,2026年第一季度全球腕戴设备市场出货量为4705万台,同比增长2.2%。腕戴设备市场包含智能手表和手环产品。其中,全球智能手表市场出货量3703万台,同比增长4.8%。手环市场出货量1002万台,同比下滑6.1%。

2026年一季度全球腕戴市场发展的三大特点

根据IDC跟踪报告,2026年一季度全球腕戴市场发展呈现以下三个显著特点:

特点一:手表走强,手环疲软

智能手表凭借功能升级稳步增长,部分分流手环用户。手环受去年需求提前透支、存储成本抬升影响,再加入门手表价格下探抢占市场,需求持续承压,整体走势偏弱。

特点二:价位结构升级,入门稳、高端旺

大环境承压下,百元美金以内入门产品依靠刚需稳住出货量;300美元以上高端机型依托软硬件迭代、健康医疗及AI功能升级,消费升级需求逐渐释放,高端价位段增速突出。

特点三:区域发展分化

中国凭借新品发布与电商促销,成为全球增长主力;美国、拉美受益换新与渗透率提升小幅增长,其他地区受经济影响需求表现平淡。

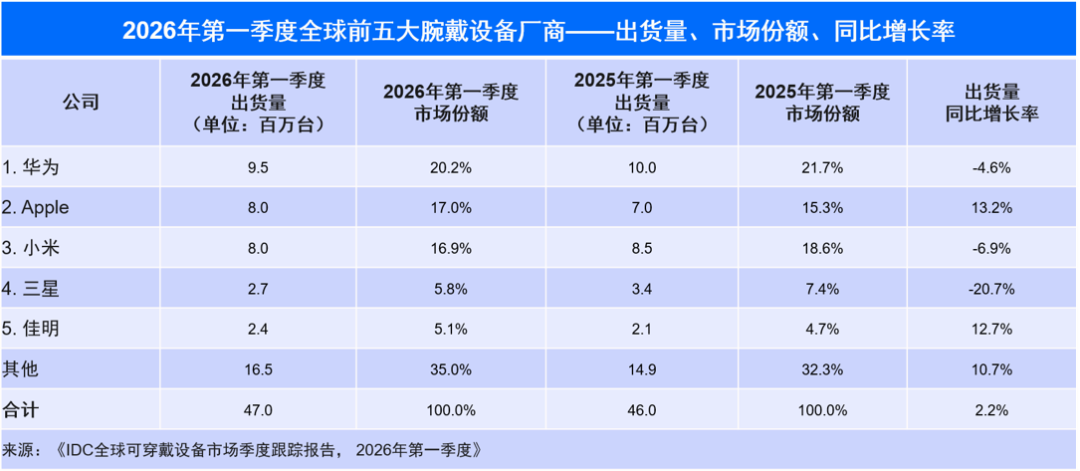

2026年一季度全球腕戴市场Top 5厂商表现

华为

2026 年一季度华为腕戴产品全球出货量登顶。华为时隔5年推出 WATCH GT Runner 2,深耕专业跑步赛道;Ultimate 2 高尔夫版满足进阶人群的专业需求;手环 11 系列补齐入门价位空档。全品类阶梯矩阵落地,完善价格与功能布局,稳固华为穿戴出货领先优势。

Apple

2026年一季度中国市场成为苹果智能手表全球增长核心驱动力。品牌提前落地多轮促销活动有效拉动终端销量;产品高端定价优势明显,可更大程度消化上游元器件涨价带来的成本压力,对冲供应链紧缺负面影响,支撑中国市场业绩稳步上行。

小米

2026年一季度小米智能手表表现优于手环品类。品牌落地 S5 系列新品,持续加大中高端 Watch 5 铺货力度,稳步向上优化产品结构。中高端机型逐渐放量,小米加速优化产品结构,逐步向中高端市场纵深布局。

三星

三星全球主推 Galaxy Watch8 及 8 Classic,但整体出货受内部战略调整小幅收缩。欧美成熟市场需求承压,中东、非洲等新兴市场依托品牌口碑与渗透率提升实现小幅增长,成为品牌现阶段为数不多的增量市场。

佳明

佳明坚守专业户外、运动细分赛道,深耕垂直用户巩固专业产品壁垒;同时加速产品迭代、拓宽大众消费产品线。配合各地阶段性营销与促销落地,品牌兼顾专业与大众市场,在多个区域实现出货同比增长。

2026年一季度中国市场发展的三大特点

IDC报告指出,2026年第一季度中国腕戴市场出货量1814万台,同比增长3.5%;其中成人智能手表出货量888万台,同比增长15.3%,儿童手表出货量442万台,同比增长22.4%,手环市场出货量483万台,同比下滑22.2%。

特点一:入门价位补位扩容,五百元档市场回暖

500 元以下成人智能手表一季度出货量回暖。头部品牌产品迭代逐步撤出该价格带,中小品牌顺势优化产品配置填补空白。上游存储成本抬升环境下,该档位机型性价比凸显,精准承接入门刚需,拉动该价位稳步回暖。

特点二:渠道分化凸显,线上增速领跑线下

产品成熟带动消费者选购趋于理性,用户习惯线上比价筛选机型。叠加直播、多平台大促等多元电商业态持续扩容,线上渠道出货增速显著跑赢线下。线下侧重体验成交,增长相对稳健,线上已成为拉动大盘增量的核心载体。

特点三:产品精细化发展,功能人群多元细分

市场开始逐渐尝试跳出同质化堆砌,逐步走向场景与用户分层。更具有针对性的女性向和青少年设计的产品更多出现,在全智能、专业健康、专业运动、日常健康和轻运动等维度打造差异化卖点,围绕细分需求定制产品,精细化细分成为行业明确发展趋势。

针对技术供应商和采购方的建议

产品分层精细化布局,打造差异化竞争壁垒

厂商应搭建阶梯化、差异化产品矩阵,规避同质化与低价内卷。面对存储成本上涨压力,各价位段需优化配置与定价策略。中小厂商依托优质体验稳固入门市场,头部品牌深耕高端健康、AI、运动功能迭代。通过场景、功能、外观多元差异化设计,覆盖多人群需求,筑牢产品竞争壁垒。

双线渠道协同布局,高效盘活存量增量市场

厂商需优化线上线下双线渠道协同布局,加大电商、直播等线上资源投入,依托平台优势快速走量、盘活存量。线下门店重点聚焦高端机型体验、售后服务与高价值用户转化,打造线上引流、线下提质增收的良性渠道体系。

区域市场差异化深耕,分散经营风险挖掘增量

厂商应实施差异化区域运营策略,平衡市场规模与盈利水平。欧美成熟市场避开低价内卷,深耕专业运动、健康垂直圈层守住利润;积极开拓拉美、中东非等新兴市场,凭借性价比快速提升渗透率。同时深耕中国本土市场,依托新品迭代与电商促销持续激活换新增量。

分析师观点与行业建议

IDC认为,全球腕戴行业已告别普及放量期,正式迈入存量精细化竞争阶段。增量不再依靠全民新机普及,转而由产品升级、细分人群、区域下沉三大逻辑驱动。成本波动加速行业洗牌,倒逼品牌放弃低价同质化内卷,依托价位分层与场景细分挖掘新增量,未来品牌综合产品架构、渠道与区域布局的能力将成为拉开份额差距的关键。