FOREXBNB获悉,根据Omdia的最新研究,2026年第一季度的半导体营收较2025年第四季度环比增长27%,达到3190亿美元。存储器营收是推动这一增长的主要动力,其在2026年第一季度的环比增幅超过80%。

自Omdia于2002年第一季度开始按季度追踪半导体市场以来,此次27%的环比增长创下了历史最高纪录。目前,该市场已连续三个季度实现两位数的营收增长,预计2026年第二季度将继续保持这一态势。这使得半导体营收有望在2026年上半年突破7000亿美元大关。AI相关需求依然强劲,而存储器市场的供需失衡继续成为半导体市场的主要趋势之一。

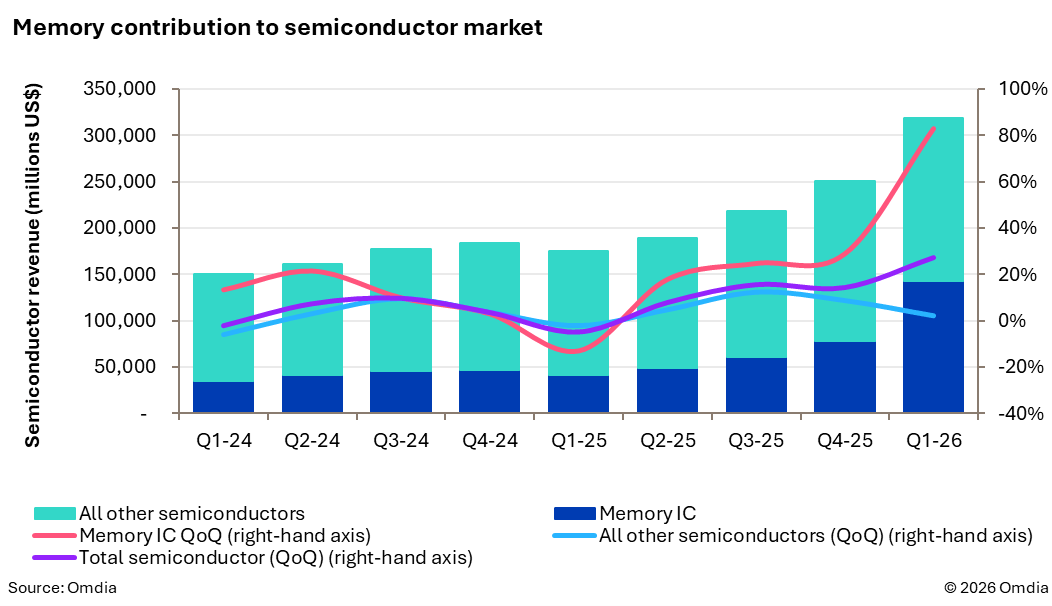

存储器市场再创历史新高

动态随机存取存储器(DRAM)和NAND闪存的营收持续强劲增长,单季度营收几乎翻倍。强劲的AI需求深刻影响了DRAM和NAND市场,导致平均售价(ASP)大幅上涨。结果是,这两大组件在2026年第一季度占据了所有半导体营收的40%以上,远高于约20%的长期平均营收份额。

在存储器市场中,NAND是尤为强劲的增长贡献者。由于全市场价格上涨,2026年第一季度NAND营收接近480亿美元,环比增长96%。在持续的AI和数据中心需求以及供应持续受限的共同推动下,NAND平均售价环比大涨95%。随着产能利用率保持高位,且供应恢复受到技术转型、良率爬坡和产品组合挑战的限制,预计NAND市场的增长势头将持续至2026年第二季度,从而进一步支撑营收增长和价格上涨。

除存储器外,其余市场的增长更符合历史规律

尽管存储器市场打破了历史规律,但半导体市场的其他部分并非如此。剔除存储器IC的营收后可以看出,2026年第一季度半导体市场确实实现了增长,但幅度要温和得多。非存储器类半导体营收在2026年第一季度环比仅增长略超2%。

从历史上看,整体半导体市场和非存储器部分的营收在第一季度通常会下降约4%。一些元器件的表现符合典型的季节性规律;微控制器(MCU)、分立器件和光电子市场在本年度第一季度出现了轻微到中位个位数的环比下降。然而,其他元器件——特别是AI和数据中心生态系统的相关产品——表现优于第一季度通常出现的营收下滑趋势。这为半导体市场的非存储器部分带来了适度的增长。

未来展望

随着存储器营收继续引领半导体市场向前发展,预计2026年第二季度将延续强劲的增长势头。虽然第二季度的环比增速可能较第一季度有所放缓,但仍足以使半导体市场实现超过20%的环比增长。

Omdia CLT业务负责人Clifford Leimbach表示:“市场连续四个季度实现两位数营收增长,充分显示全球对半导体的强劲需求。预计2026年上半年的总营收将超过7000亿美元。”