中金研报:美元流动性扩张经历“大切换”,AI资本开支驱动内生货币扩张

中金公司发布研报指出,美元流动性扩张的引擎正在经历一场“大切换”。随着通胀从潜伏转向显现、新任美联储主席沃什上任主张缩表,疫情后由美联储扩表与财政赤字共同驱动的外生货币时代或将步入尾声。与此同时,由AI资本开支驱动的内生货币扩张已然成型,流动性的引擎正从政策端走向实体端。

外生货币见顶,大水漫灌时代落幕

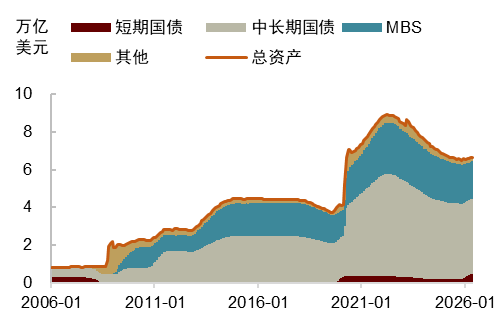

外生货币是指通过财政渠道投放货币的行为,典型形式为政府加大对私人部门的转移支付,美联储扩表配合财政扩张。疫情冲击后,美国政府与美联储联手实施了这类货币投放,向全球市场注入了大量流动性。然而,随着新任美联储主席沃什上任,这一逻辑正在发生变化。

沃什一贯反对美联储资产负债表过度扩张,主张推动有序缩表,回归货币政策本位。履新伊始,面对重新抬头的通胀上行风险,沃什首要任务是迅速建立政策公信力,这意味着其大概率要以某种方式展现抗通胀决心。

财政方面,美国财政赤字驱动的流动性脉冲也已进入尾声。2026年上半年,《大美丽法案》相关的退税安排虽为市场提供了阶段性资金支撑,但这本质上是存量政策的“滞后尾声效应”。进入下半年,随着该法案投放逐步收尾,财政端的新增流动性补给将较为有限。

内生货币崛起,AI浪潮带来乘数效应

内生货币是指私人部门在信用扩张过程中形成的货币派生,主要依赖银行信贷、资本市场融资以及由此带来的乘数效应。内生货币不直接取决于货币与财政政策,而取决于实体部门是否具有强劲的投资与融资需求,以及金融机构是否愿意对其放款。当前来看,AI产业的加速发展推动企业资本开支大幅扩张,内生货币投放的循环正在成形。

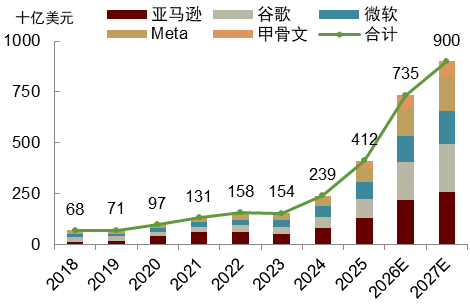

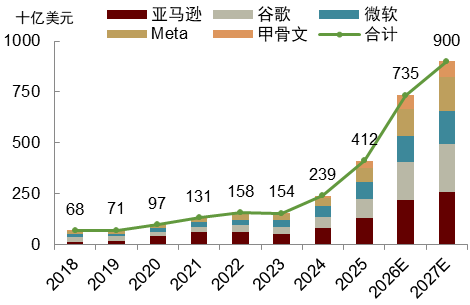

根据最新财报数据,美国五大云计算厂商的资本开支规模在2026年将达到7350亿美元,占美国名义GDP的约2.5%。当前阶段,资本开支的资金来源主要是企业超强的自由现金流,这使得企业的投资行为起到了“类财政”作用。

未来这一模式也将迎来转变:科技巨头正从消耗自有现金转为发债及股权融资。在内生货币分析框架下,这并不意味着融资条件收紧,而是这些科技巨头凭借较高的信用评级,通过资本市场将全社会的闲置资金和信贷资源,更高效地配置到代表未来生产力发展的AI领域。

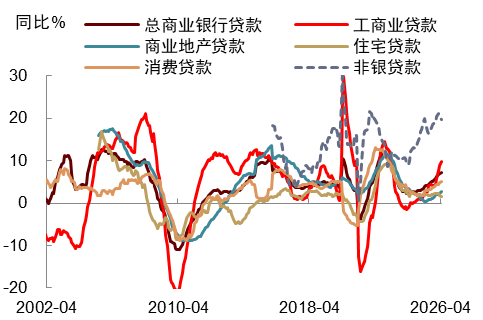

信贷数据也显示内生货币处于扩张阶段。今年以来,美国商业银行贷款增速出现“结构性回暖”,其中对非银金融机构的贷款增速保持高位,同时工商业贷款增速也出现了2023年以来的最明显回升。这或反映了AI产业链及其带动的相关行业在资金端的巨大需求。

| 图表1:疫情后,美联储资产负债表规模大幅扩张 |

|---|

|

| 资料来源:Haver,中金公司研究部 |

| 图表2:五大云计算厂商的资本开支持续扩张 |

|---|

|

| 资料来源:Bloomberg,中金公司研究部 |

| 图表3:当前AI资本开支主要依靠企业现金流 |

|---|

|

| 资料来源:FactSet,中金公司研究部 |

| 图表4:美国广义信贷增速呈现上升趋势 |

|---|

|

| 资料来源:Haver,中金公司研究部 |

市场含义:结构与分化

增长层面,AI资本开支带来的乘数效应有助于增强增长韧性。这一过程虽然也会加剧经济的“K型”分化,但只要内生信用扩张仍在继续,美国经济便拥有坚实底座,其复苏动能也将继续领跑主要发达经济体,并对全球经济形成外溢。

通胀层面,资本开支带来的需求扩张,叠加关税与地缘冲突引发的供给收缩,将从供需两端共同推高物价、增强通胀粘性。在中期展望报告中亦判断,下半年最大的不确定性正来自通胀。这不仅会压缩美联储的政策空间,也意味着投资者必须适应“更高更久”的利率环境。

市场层面,企业融资需求与银行信贷扩张将对债市形成压力,美债收益率中枢或将上移。随着利率走高,美股或将告别依赖美联储与财政宽松、由估值扩张驱动的行情,转入由高盈利、高资本开支转化效率驱动的新阶段。科技企业能否将庞大的资本开支兑现为实际盈利,将取代利率预期,成为定价的核心变量。市场对于科技革命的乐观预期,也可能持续推动资金从对利率敏感的传统板块,轮动至受益于内生信贷扩张的AI相关产业链。

相比之下,单纯依靠流动性驱动、受益于美元超发叙事的资产,则可能面临持续压力。黄金、比特币等不生息的品类,在过去半年中已出现明显调整迹象。这反映市场对流动性来源的切换已形成前瞻定价。由此,未来资产表现或将继续分化,而分化的标准在于其是否代表先进的生产力方向,以及能否在内生货币的扩张中受益。