FOREXBNB获悉,联发科股价正迎来有史以来表现最佳的一个季度。投资者押注,该公司向人工智能(AI)芯片赛道的转型,将助其彻底摆脱传统成熟业务持续低迷带来的估值压制。

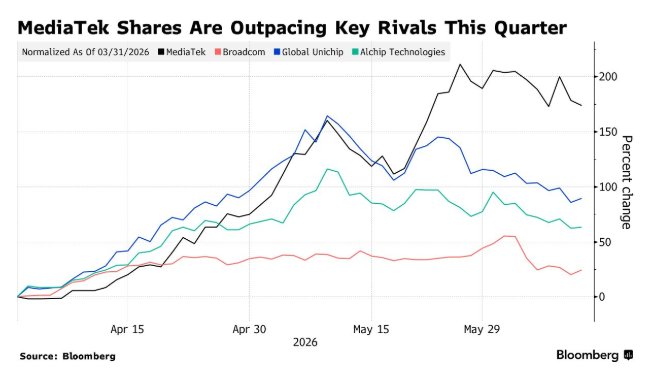

市场对这家中国台湾芯片公司日益乐观,认为其与谷歌(GOOGL.US)达成的专用集成电路(ASIC)设计合作协议,标志着全新增长引擎的启动。自今年3月底以来,联发科股价已累计上涨174%,成为亚洲市场表现最亮眼的股票之一,市值增长超过1300亿美元。

这一价值重估反映出,随着AI逐渐聚焦日常应用,ASIC正获得越来越多的关注。ASIC能够为大型科技公司提供更低的成本和更高的定制化空间。联发科与谷歌的合作,激发了市场对其争取更多业务、并从该领域的领军企业博通(AVGO.US)手中抢占份额的预期。

Financière de l'Echiquier亚洲股票主管Kevin Net表示:“联发科在数据中心ASIC业务上取得了显著进展,投资者对其看法也随之转变。直到今年年初,市场大多仍将其视为一家智能手机芯片公司。”

手机芯片目前仍占联发科约一半的营收,使其容易受到智能手机市场疲软的影响——这一点已在公司最新财测中有所体现。然而,随着联发科积极拓展AI业务,看好其前景的投资者已将目光投向更远的未来。

ASIC成突破口:后来者的逆袭

联发科的突破口正是ASIC。这类芯片比英伟达(NVDA.US)用于AI训练的图形处理器更为便宜。英伟达CEO黄仁勋上周也特别提到ASIC,并预测该领域的迈威尔科技(MRVL.US)将在业务蓬勃发展的推动下,估值达到1万亿美元。

市场对联发科的成功预期正在升温。过去几个月,其股价涨幅已超越博通以及同为台湾AI ASIC竞争对手的世芯电子(Alchip Technologies)和创意电子(GUC)。

为壮大AI业务,联发科正大举招聘。公司预计,今年AI相关营收将达约20亿美元,2027年还将进一步增长。今年5月,联发科预计其可在一个明年规模达800亿美元的ASIC市场中,夺取最多15%的份额。

瑞穗证券亚洲分析师Kevin Wang认为,这一目标或许仍属保守。他指出:“我们预测联发科将在2027年实现其市场份额目标的高端,甚至可能超出预期。”他还提到,谷歌是目前领先的使用AI ASIC的超大规模企业,“这表明联发科有望实现显著的市场份额增长”,公司也正与其他潜在客户进行洽谈。

灵活性或将成为联发科赢得业务的关键。晨星公司分析师Phelix Lee指出,联发科虽为该领域的后来者,但“对客户需求通常表现出更大的配合度”。

高估值争议:贵不贵?看未来

联发科股价在5月底创下历史新高,带动其估值同步攀升至历史高位。目前,其未来12个月的预期市盈率为45倍,而博通为24倍,半导体巨头台积电(TSM.US)为21倍。

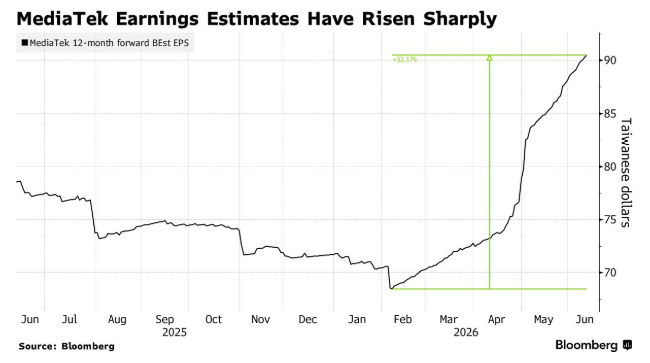

尽管如此,自2月初以来,市场对联发科未来一年每股收益的共识预期已上调超过30%。分析师评级也绝大多数看好联发科:共有29个“买入”评级,2个“持有”,无“卖出”评级。

瑞穗证券的Kevin Wang表示,包括用于智能眼镜等可穿戴设备的芯片在内的“增量AI业务”,有望推动联发科在2027年和2028年实现每年超过60%的盈利增长。他认为:“若能见到如此上行潜力,当前股价并不算贵。”