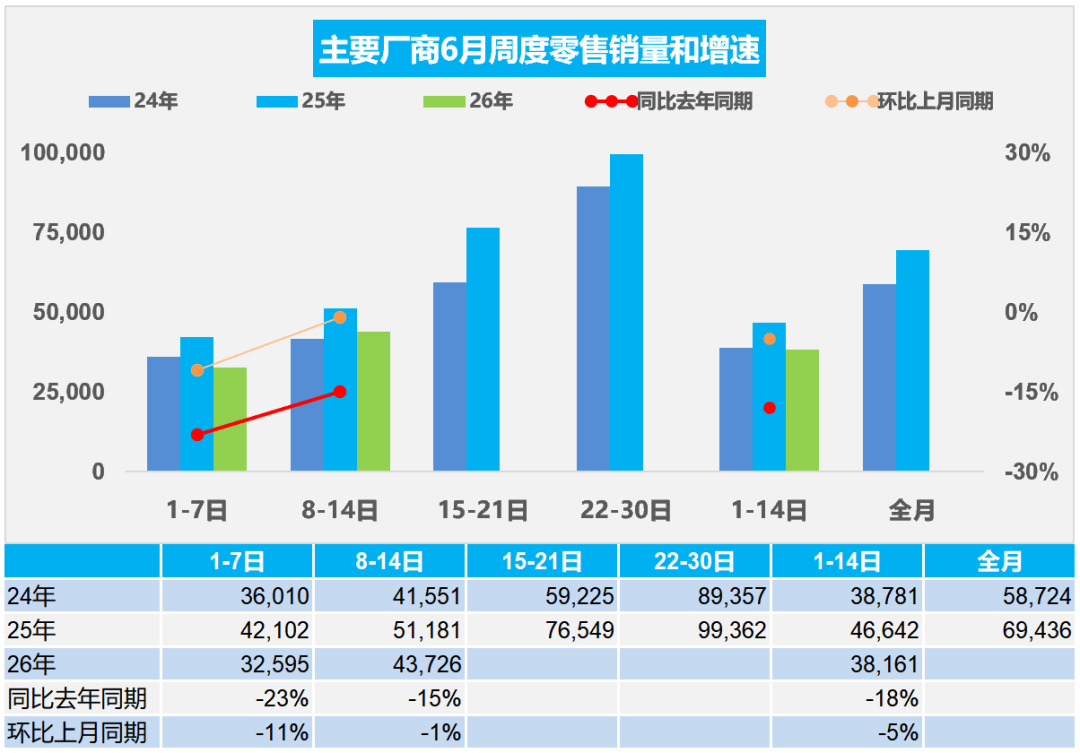

FOREXBNB获悉,乘联分会数据显示,6月1-14日,全国乘用车市场零售53.4万辆,同比去年6月同期下降18%,较上月同期下降5%,今年以来累计零售763.3万辆,同比下降19%;6月1-14日,全国乘用车厂商批发55.6万辆,同比去年6月同期下降15%,较上月同期增长8%,今年以来累计批发1,074.2万辆,同比下降6%。

新能源:6月1-14日,全国乘用车新能源市场零售34.1万辆,同比去年6月同期下降8%,较上月同期增长5%,今年以来累计零售403.9万辆,同比下降15%;6月1-14日,全国乘用车厂商新能源批发37.8万辆,同比去年6月同期增长10%,较上月同期增长22%,今年以来累计批发568.4万辆,同比增长2%。

渗透率:6月1-14日,全国乘用车市场新能源零售渗透率63.9%;6月1-14日,全国乘用车厂商新能源批发渗透率67.9%。

生产:6月第一至二周,全国纯燃料轻型车生产22.5万辆,同比去年6月同期下降44%,较上月同期下降1%;6月第一至二周混合动力与插混总体生产16万辆,同比去年6月同期下降16%,较上月同期增长1%。

2026年6月全国乘用车市场零售销量走势

6月第一周全国乘用车市场日均零售3.3万辆,同比去年6月同期下降23%,较上月同期下降11%。

6月第二周全国乘用车市场日均零售4.4万辆,同比去年6月同期下降15%,较上月同期下降1%。

6月1-14日,全国乘用车市场零售53.4万辆,同比去年6月同期下降18%,较上月同期下降5%;今年以来累计零售763.3万辆,同比下降19%。

去年端午节在5月31日,推动6月初销量较高,首周同比大幅下滑,与终端消费观望情绪、高考前低迷有关,叠加 6 月上旬未出现大规模集中营销活动,市场需求释放节奏偏缓。与去年同期最大区别是少了政策的强力拉动,去年年中期部分城市资金即将用完,引发恐慌性购买,今年政策平稳,无额外助力,市场偏弱。

成本上涨抑制消费增长,上游利润持续高涨,下游压力进一步加大,相关群体收入增长较慢,1-5月吃穿支出增长6%左右,远高于住行消费支出-12%增速,车市消费将持续低迷。

随着世界杯的开幕,购车主体也是球迷主体,4年一轮回的车市与球市的交集。当前 2026 年6月首周数据不强,后续三周冲量表现将直接决定全月走势。若油价持续高企,上游价格强势,消费不旺,冲量效应不及往年,6 月零售或仍面临同比走弱压力。

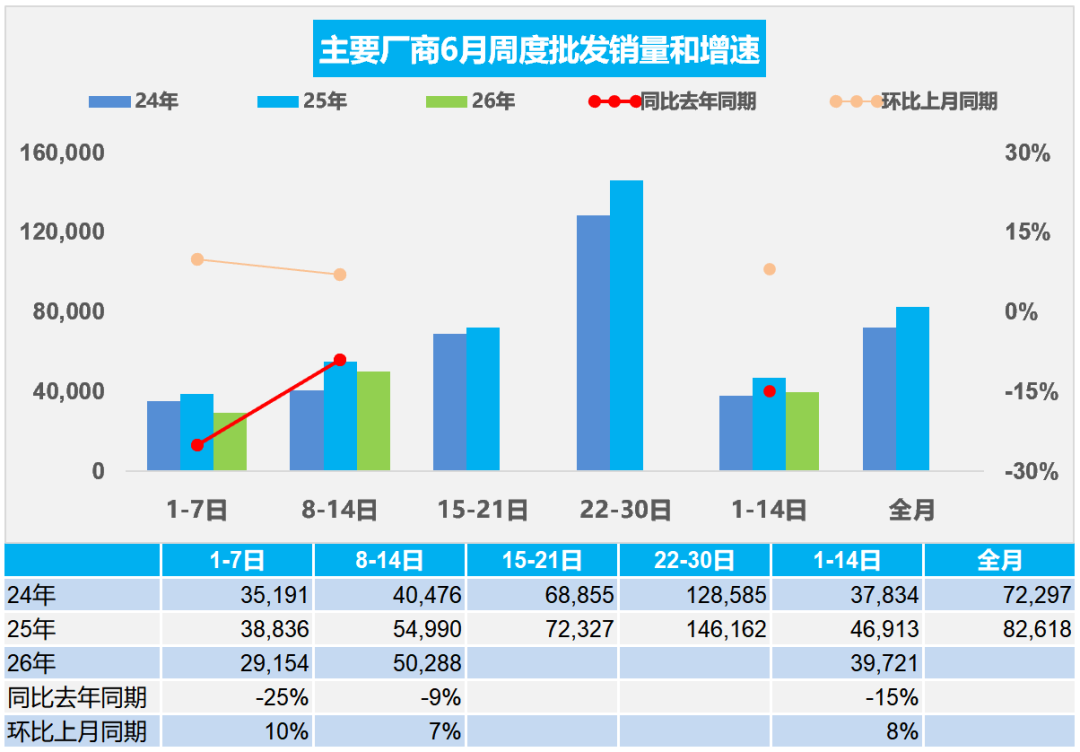

2026年6月全国乘用车厂商批发销量走势

6月第一周全国乘用车厂商日均批发2.9万辆,同比去年6月同期下降25%,较上月同期增长10%。

6月第二周全国乘用车厂商日均批发5.0万辆,同比去年6月同期下降9%,较上月同期增长7%。

6月1-14日,全国乘用车厂商批发55.6万辆,同比去年6月同期下降15%,较上月同期增长8%;今年以来累计批发1,074.2万辆,同比下降6%。

高性价比新车表现优秀,行业价格战持续,消费者对后续降价、新款车型的预期较强,终端零售需求偏弱,经销商基于对未来销量的谨慎判断,主动降低进货量,避免库存积压。

近期乘用车零售持续相对偏弱,各环节的运行压力都在加大,产销节奏需要放缓。从生产进度看,燃油车的生产剧烈萎缩39%,混合动力下降15%的表现仍不强。由于市场的持续下行压力,经销商库存压力更大,需要有效的化解经销商的运营成本。