FOREXBNB获悉,美股融资需求持续累积,正日益挤占银行交易商资产负债表的可用空间,即便季末压力整体有限,仍可能推高短期利率水平。随着上半年收官在即,美股融资成本已急剧攀升,逼近通常见于年末时点的压力水平。一系列重磅股票发行(包括SpaceX创纪录的上市案)、股市估值持续走高,以及杠杆ETF规模大幅扩张,共同推动融资成本上行。

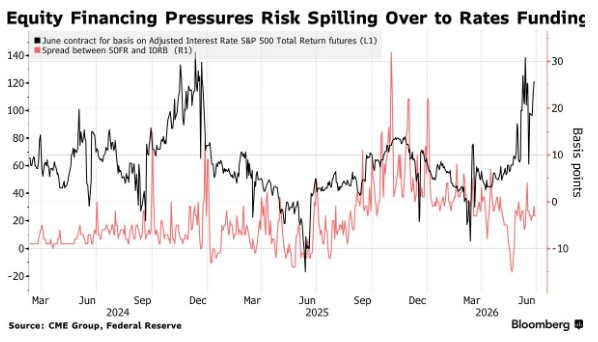

追踪标普500总回报指数的期货7月合约在6月26日触及200个基点,反映出杠杆做多股票敞口的需求与交易商承接能力之间的缺口急剧扩大。相比之下,5月份该数值均值仅为62个基点。

美国股市融资条件的变化,能够重塑市场间资产负债表容量的配置格局。融资趋紧会抑制杠杆运用及表内空间,而融资宽松则向市场释放流动性。这些条件进而可能影响美联储的资产负债表操作、指引财政部短期债务发行,并塑造银行流动性部署方式。

美国银行策略师Eleanor Xiao与Mark Cabana在周一发给客户的报告中写道:“股票融资对美国固收市场至关重要,因为其可能引发中介能力的挤占。若股票融资成本继续攀升,交易商或将资产负债表从固收领域腾挪至股票领域。”

回购协议市场利率通常在季末走高,因交易商为收缩资产负债表而减少操作,同时新债发行交割结算又向金融体系注入抵押品。近几周,大量资金涌入货币市场基金(部分源于美联储政策路径的不确定性),在一定程度上缓解了上述压力。

然而,不断上升的股票融资需求,可能打破货币市场相对平静的格局。策略师预计,受近期大规模公开发行锁定的现金逐步释放等因素影响,股市融资压力在6月过后将有所缓解。

但融资水平不太可能回落至5月时的低位。季度到期的期货合约已反映出更高的资产负债表成本,暗示任何缓和可能都只是短暂的。

摩根士丹利策略师指出,上周股票融资成本的跳升,加大了季末活动出现混乱的风险。这可能促使主经纪商“日趋保守”,导致对冲基金获得的融资额度减少、定价“更加苛刻”,包括Martin Tobias在内的策略团队如是写道。

他们表示,若跨越6月季末期限的合约中股票融资成本持续高企,则可能意味着“股票融资成本将维持高位,直到出现一次相当大规模的去杠杆事件”。

美银的Xiao与Cabana也持类似观点,认为股票融资压力将持续存在,直至需求降温、交易商表内空间扩容,或美股出现回调。受人工智能投资热潮提振,标普500指数有望创下自2020年以来最佳季度表现。

策略师警告称,若股市不下跌,股票融资成本的新常态将高于历史平均水平。