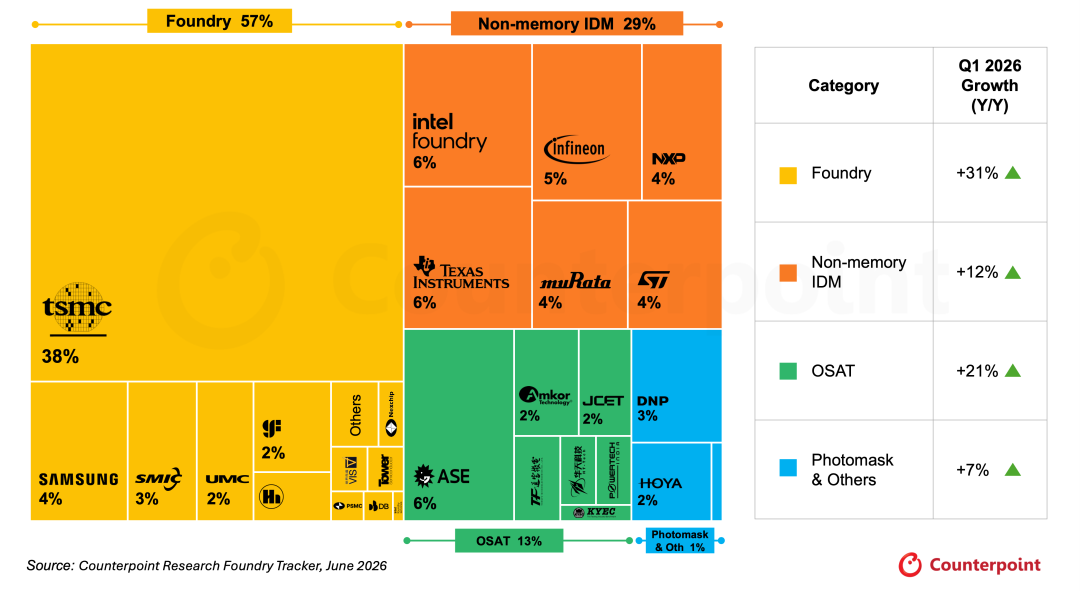

2026年第一季度全球晶圆代工2.0市场营收同比增长23%,AI需求推动市场增长

根据Counterpoint Research最新发布的晶圆代工供应追踪报告,2026年第一季度全球晶圆代工2.0市场营收同比增长23%,达到860亿美元。这一增长主要由AI GPU和AI ASIC的强劲需求推动,进而带动了先进制程晶圆需求,并提升了先进封装产能利用率。台积电仍是这一趋势的主要受益者,同时,随着先进封装产能成为AI供应链中的关键瓶颈,领先的OSAT(外包半导体封装与测试)厂商也获得了更多增长机会。

晶圆代工2.0市场收入份额

晶圆代工2.0的核心特征是将晶圆制造、先进封装和测试能力进行深度融合。随着AI系统日趋复杂,对先进封装的依赖不断提升,行业竞争优势已不再仅取决于制程技术,更取决于大规模交付先进封装和晶圆代工产能的能力。

来源:Counterpoint Research 晶圆代工追踪报告,2026年6月

纯晶圆代工厂营收增长情况

台积电继续成为AI驱动半导体上行周期的主要受益者,2026年第一季度营收增速加快,同比增长41%。Counterpoint Research预计,这一增长势头将贯穿全年,台积电2026年全年营收有望同比增长约36%。

除台积电外,其余纯晶圆代工厂在2026年第一季度营收同比增长9%。中国晶圆代工厂持续受益于本土半导体国产化需求,以及8英寸和12英寸晶圆价格的结构性上涨。受此推动,中芯国际营收同比增长12%,晶合集成同比增长19%。Counterpoint Research预计这些利好因素将在2026年持续,为中国晶圆代工厂带来持续的营收增长动力。

联华电子和世界先进2026年第一季度业绩同样表现稳健,营收分别同比增长10%和14%,主要受益于消费电子需求回暖及PMIC市场持续保持良好表现。

联发科获得谷歌TPU更多订单份额,以及其他潜在ASIC项目,也有望成为未来晶圆需求的重要增长动力。随着订单规模扩大,先进制程和先进封装的产能紧张局面可能进一步加剧,从而为其他晶圆代工厂带来更多新增机会。

非存储IDM业绩持续改善

非存储IDM在2026年第一季度持续复苏,受益于工业市场需求改善,以及对AI和数据中心电源管理相关需求增长。该领域内多数企业实现两位数的营收同比增长,其中意法半导体(STMicroelectronics)表现强劲,营收同比增长21%。

Counterpoint Research预计,随着工业市场逐步恢复正常,以及AI基础设施投资持续推进,2026年下半年行业复苏有望进一步加快。

AI需求推动OSAT成为半导体供应链关键瓶颈

OSAT在2026年第一季度继续保持稳健增长,主要受AI需求持续推动,而非传统周期性复苏。日月光(ASE)营收同比增长18%,并将其2026年LEAP先进封装营收目标从上一季度的32亿美元上调至超过35亿美元。

安靠(Amkor)营收同比增长25%,创历史新高,主要受益于先进封装产线保持较高产能利用率。两家公司均表示,在CoWoS先进封装产能持续紧张的背景下,客户已进一步增加产能预订。

通富微电(Tongfu)受AMD AI封装业务放量驱动,营收同比增长29%;京元电子(KYEC)受AI测试周期延长推动,营收同比增长45%;力成科技(Powertech)在承接外溢需求的同时,正与重要客户推进FOPLP(扇出型面板级封装)技术。

Counterpoint Research副总监Brady Wang表示:“先进封装已成为AI部署过程中最关键的瓶颈之一。受益于需求可见度持续提升以及客户订单更加明确,OSAT厂商整体发展前景进一步改善,这一点也体现在2026年第一季度稳健的业绩表现以及整个产业链持续扩张先进封装产能的趋势中。”

| 公司名称 | 2026年第一季度营收同比增长 |

|---|---|

| 台积电 | 41% |

| 中芯国际 | 12% |

| 晶合集成 | 19% |

| 联华电子 | 10% |

| 世界先进 | 14% |

| 日月光(ASE) | 18% |

| 安靠(Amkor) | 25% |

| 通富微电(Tongfu) | 29% |

| 京元电子(KYEC) | 45% |