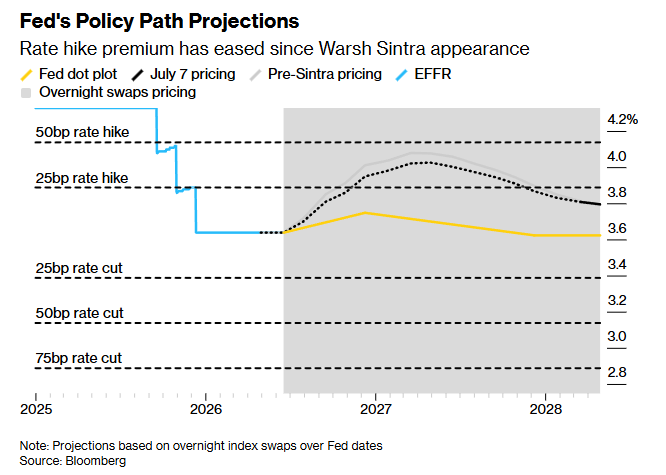

FOREXBNB获悉,期权交易员正加大押注,认为整体市场高估了美联储今年加息的幅度。

这一偏鸽派转向始于上周。美联储主席凯文·沃什在葡萄牙辛特拉举行的欧洲央行研讨会上表示,通胀风险近来已有所下降。此后,与有担保隔夜融资利率(SOFR)挂钩的期权资金流便持续偏向那些有望在互换市场加息预期消退时获益的头寸。SOFR紧密追踪央行政策路径。

BMO Capital Markets策略师韦尔·哈特曼在报告中写道:“与6月17日新闻发布会上的言论相比,沃什在辛特拉论坛的讲话被解读为鹰派色彩有所减弱,尽管从绝对意义上讲,这些言论肯定算不上鸽派。”

本周一个尤为突出的头寸体现了这种对冲操作——买入SOFR看涨期权,押注美联储政策风向彻底转向,即央行在今年年底前降息而非提高借贷成本。

这一押注是上周行情的延续。在沃什似乎软化其对通胀的立场、且6月就业报告弱于预期之后,市场便涌现出对类似对冲的需求。这与辛特拉论坛前夕累积的头寸形成鲜明反差,彼时市场对最快本月就加息的押注需求日益升温。

在当前的宏观背景下,一些策略师开始质疑互换市场对美联储政策紧缩的定价。随着中东冲突缓和,油价正跌回2月下旬战争爆发前的水平,油价下跌正在缓解整体通胀忧虑。

互换市场目前计入了到今年年底约32个基点的加息溢价,意味着在年内剩余的四次政策会议上,可能进行一到两次25个基点的加息。

花旗策略师安德鲁·霍伦霍斯特等人在报告中指出:“美联储官员及市场对加息的定价,尚未像通胀市场那样快速反映油价下跌以及其他反通胀信号。”

以下是利率市场最新仓位指标概览:

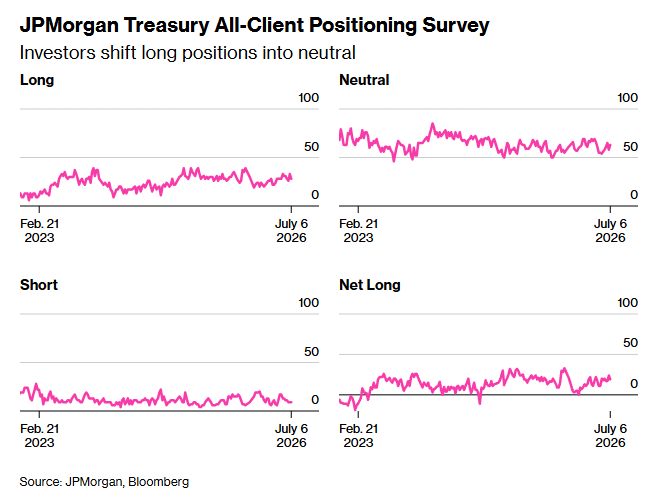

摩根大通美债客户调查

截至7月6日当周,投资者多头头寸减少5个百分点,整体持仓转为中性,空头头寸则保持不变。

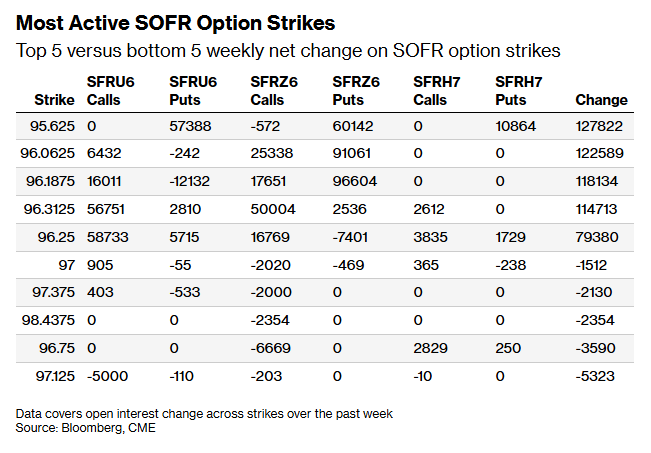

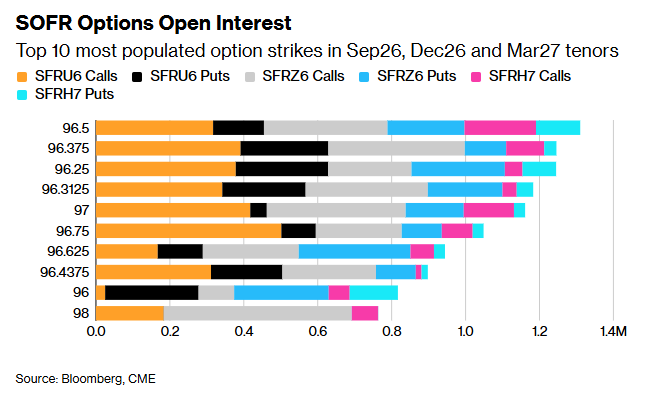

SOFR期权仓位

在SOFR 2026年9月、2026年12月及2027年3月到期的期权中,大量新增风险已嵌入多个2026年12月到期的看跌期权行权价,主要受SFRZ6 96.1875/96.0625/95.75/95.625看跌蝶式价差策略的密集买入推动——该策略近期备受追捧。过去一周,96.3125行权价也交投活跃,市场涌现出对SFRZ6 96.0625/96.3125/96.50看涨期权树状组合,以及SFRZ6 96.125/96.3125/96.50看跌期权蝶式价差的需求。

96.50行权价仍然是持仓最为密集的价位,2026年9月和12月到期的看涨期权在此价位留存大量未平仓合约。此外,过去几周,2026年9月到期、行权价为96.75的看涨期权未平仓量也显著增加,该行权价曾以1.25个基点的大额直接买入。96.375行权价过去一周也交投活跃,相关资金流向包括对SFRU6 96.25/96.3125/96.375看涨期权树状组合的买入。

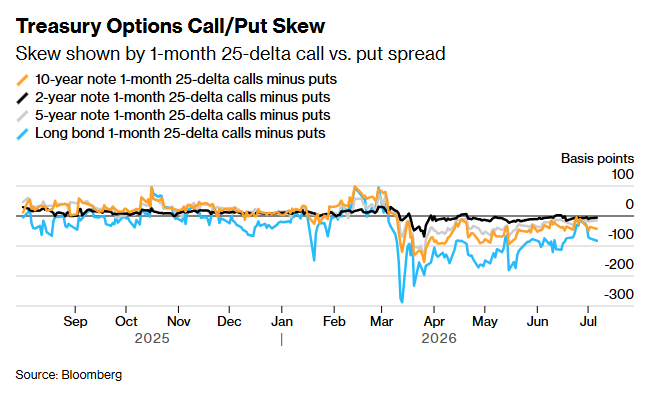

国债期权偏度

过去一周,随着30年期国债收益率回升至5%附近,对冲长端国债期货所支付的期权溢价小幅扩大,看跌期权更受青睐。而在期货曲线的前端和腹部,期权溢价仍接近中性。