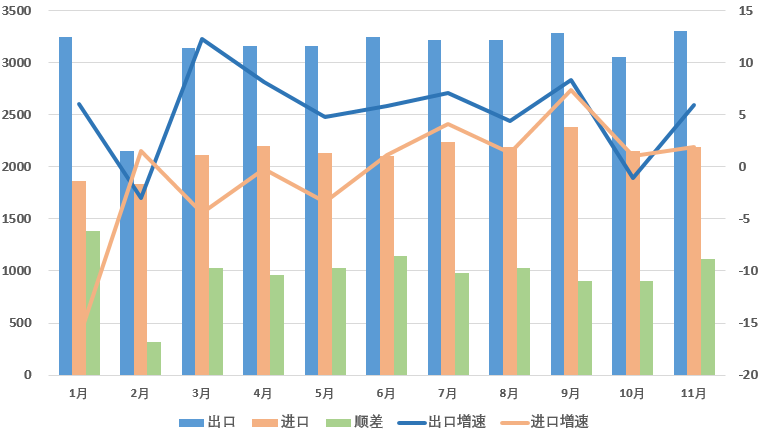

11月的外贸数据公布了,出口表现出惊喜的韧性,按美元计同比增长5.9%。不仅一改10月下滑的颓势,且将今年的累积顺差推升至超1万亿美元,这在历史上是首次。

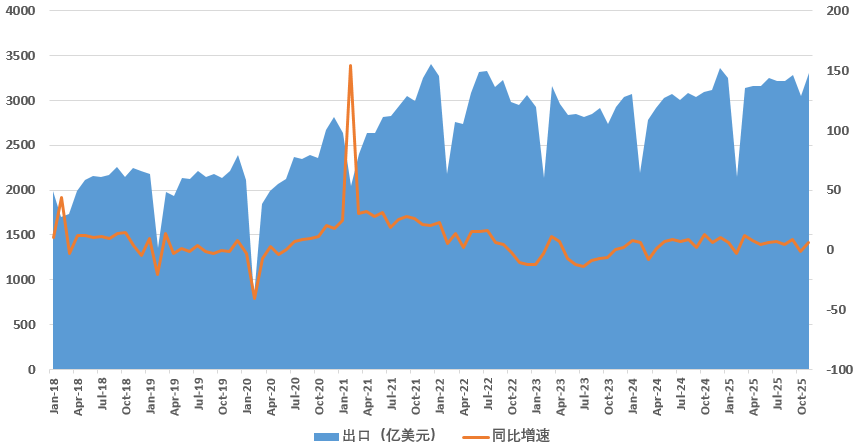

图:2025全年出口高位运行

尽管12月还未结束,但2025年注定将成为有史以来的最强出口年,进口也连续6个月正增长。在国内有效需求不足的背景下,强劲的出口无疑是支撑中国经济的底气,也是影响人民币汇率的最大因素。

一、强劲出口从何而来中国出口是从疫情后开始爆发式增长的。21年以前,月均出口总量在2000-2500亿美元区间;疫情期间中国成为世界工厂,月均出口随之增长到3500亿美元,并保持到现在。

图:量变发生在2021年

出口增速远超进口增速,使18年到25年的顺差以每年约1000亿美金速度增长:2018年全年的贸易顺差约3500亿美元,到2025年已经增长到1万亿美元。

出口结构看,机电产品作为出口主力,前11个月出口额增长8.8%,占出口总值的60.9%。其中,集成电路出口增长25.6%,汽车出口增长17.6%,高附加值产品占比增加,外贸已经告别了衬衫换飞机的时代。

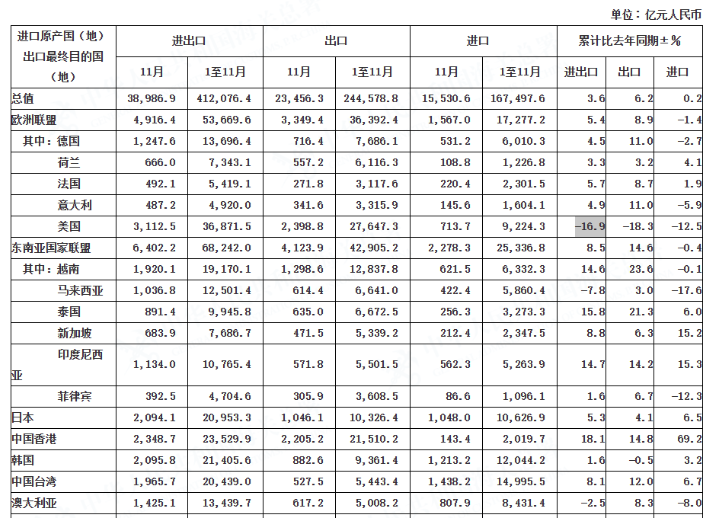

出口区域看,关税影响对美出口下降约20%,但其他地区完全替代了这部分下滑。东盟成为第一大贸易伙伴(增长8.5%),欧盟第二(增长5.4%),美国第三。

图:对美出口由其他区域替代

二、高顺差下,人民币一定会快速升值吗22年以前,人民币与外贸相关性很强,在出口大年17年、20年和21年都实现了大幅升值。22年后,尽管顺差仍保持了快速增长,但利差开始主导并制约升值,企业也倾向于持币待结,赚高息收益。

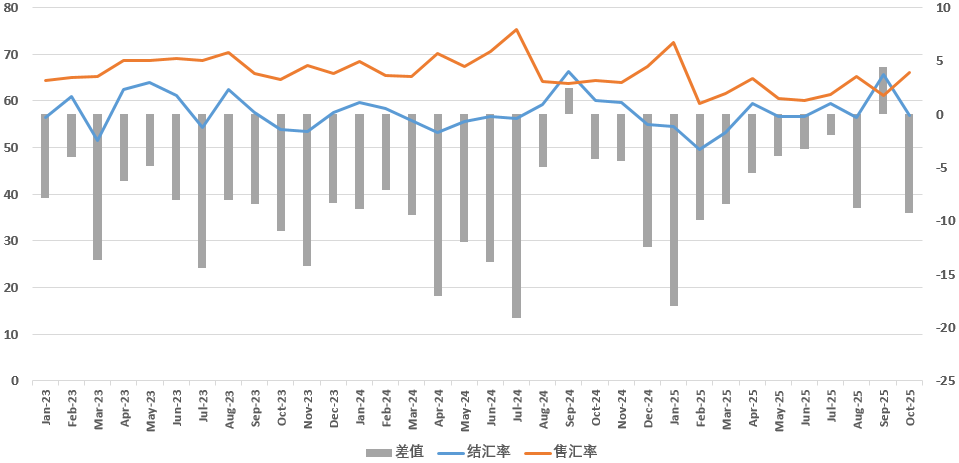

今年的情况相似,尽管顺差创新高,外币涉外收入也超过3万亿美金,但持币待结境况仍严重。结汇率仅在9月份小幅反弹,超过60%,大多数时间内仍低于售汇率。

图:结汇率仍在低位

中美利差已从最高4%缩窄至2%,USDCNY掉期点也上行至-1300pips。虽吸引了部分套保,但不足以令结汇其倾巢而出。

目前市场对美联储明年降息空间预期亦有限。高顺差背后,是外贸利润对汇率更加敏感。加上中间价引导的升值速度平缓,人民币即使延续升值行情,也将以稳为主。

三、小结(1) 11月外贸数据显示,2025年注定成为历史最强出口年。出口的量级爬升,且结构转优,已经成为中国经济最强支撑。

(2) 然而,高顺差并不一定带来人民币的快速升值。中美利差在中期内仍将形成制约,出口商亦难以承受快速升值对利润的侵蚀。中间价斜率的引导下,人民币仍以稳为主。

本文来源:早安汇市

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。