美国联邦储备系统如预期降低了利率25个基点,但其立场并不像市场预期的那样强硬。

在北京时间周四的凌晨,美国联邦储备系统宣布降低利率25个基点,并在决议声明中宣布将在两天内启动400亿美元的国债购买计划,纽约联邦储备银行随后公布了具体的执行方案。

这是自2020年初新冠疫情引发的流动性紧张以来,首次在政策声明中明确提及,一些分析师将这一行动视为明显的温和派信号。

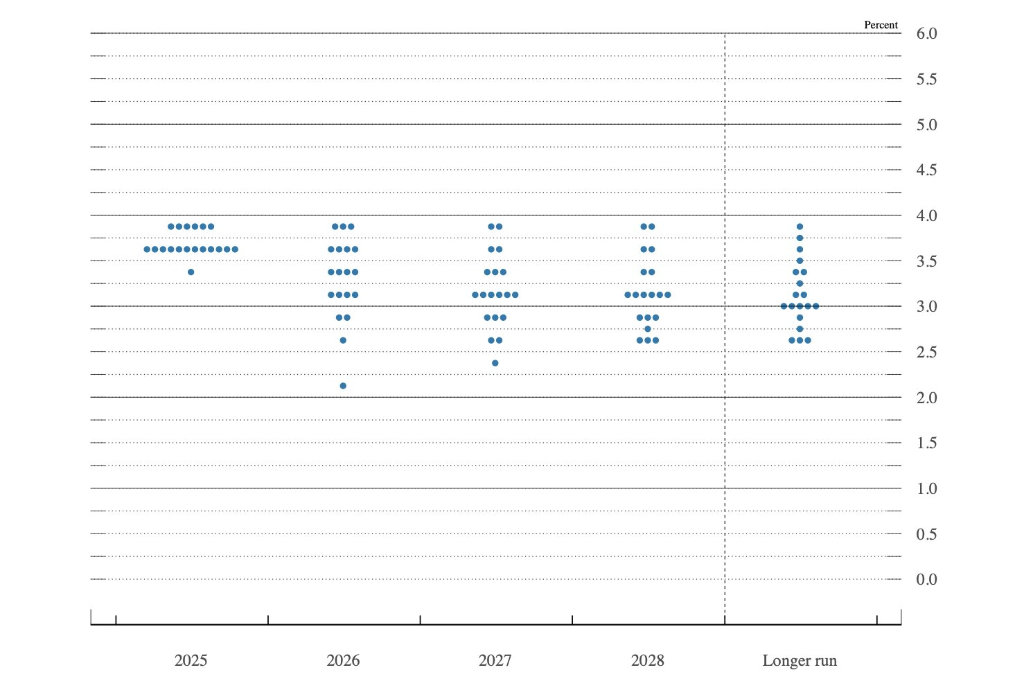

此外,点阵图显示,尽管有6位委员支持明年保持利率不变,但实际上只有两位委员表达了异议,这低于市场预期的强硬派阵容。

(FOMC中6位委员反对降息,其中4位没有投票权)

(FOMC中6位委员反对降息,其中4位没有投票权)

尽管市场原本预期会有一次“强硬派降息”,但实际结果显示,没有出现更多的异议者,点阵图也没有更高,预期中的鲍威尔强硬表态也未出现。华尔街分析师解读美联储的决议,认为其立场比预期更为温和。

彭博首席经济学家Anna Wong指出,整体基调偏向温和,尽管存在一些强硬派的暗流。委员会大幅上调了增长预期,同时下调了通胀预期,并保持点阵图不变。

她预计美联储明年将降息100个基点,而不是点阵图显示的25个基点,原因是预期薪资增长疲软,且在2026年上半年几乎看不到通胀反弹的迹象。

高盛美国经济研究主管David Mericle表示:

决议中包含了许多细微的强硬派元素,但总体上符合预期。

他指出:

点阵图中有6位委员对明年持强硬派异议,这比我们预期的要多。然而,美联储宣布恢复购债以维持资产负债表的稳定,并将此直接写入声明,这种做法是不寻常的。

高盛宏观外汇研究员Mike Cahill则关注劳动力市场的预测,委员会将四季度失业率预期维持在4.5%,这意味着增速将比近期放缓。

他指出当前美国的失业率为4.44%,要达到中位数预测,每月增加不到5个基点,而7位委员预期会升至4.6%-4.7%,这更符合近期的平均水平。

彭博利率策略师Ira Jersey对美联储的储备金管理策略提出质疑。他指出:

储备金余额要么充足,要么不足。如果美联储想要维持充足的储备供应,应该考虑在储备金余额下降时期使用临时公开市场操作,而不是永久性操作。

Jersey指出,尽管理解资产端需要缓慢增长的必要性,但使用传统的回购操作来校准储备需求才是合理调整资产购买规模的好方法。

德意志银行首席美国经济学家Matthew Luzzetti表示,希望向鲍威尔确认委员会是否已经将下周延迟发布的就业数据中预期出现的疲软纳入考量。

Tikehau Capital的Raphael Thuin则认为,由于数据路径的可见度有限,政策制定者被迫在疲软的劳动力信号与推动通胀下行的需求之间寻求平衡。结果是更大的政策不确定性,这可能是2026年市场波动的关键驱动因素。

Bianco Research的Jim Bianco指出,美国明年将迎来新的美联储主席,这是一个重大问题。新主席可能被视为带有政治议程。他说:

原本希望看到更多的异议者,以表明委员会准备好成为政治制衡力量。但也许FOMC委员们会在新主席上任后这样做,但那样看起来就像是政治性的,因为他们没有在新人到来之前就采取行动。

Principal Asset Management的Seema Shah表示:

鉴于近期经济数据的缺乏,以及各方对中性利率的预期存在较大分歧,很难想象美联储会对经济抱有任何信心,从而一致投票表决。

Seema Shah预计美联储将暂停并评估先前紧缩政策的滞后效应。她说:

虽然2026年可能会有一些额外的宽松,但幅度可能较小,且取决于对美国经济健康状况的更大信心和证据。

嘉信理财英国的Richard Flynn指出,通过提前采取行动,美联储在全球增长放缓和政策不确定性持续的背景下,对日益增加的下行风险发出谨慎信号。他表示:

对投资者而言,这是一次温和调整而非剧烈转向。虽然降息可能为风险资产提供近期支持,并可能推动季节性“圣诞反弹”,但随着市场评估对未来政策和更广泛经济前景的影响,波动性可能仍将保持高位。