近几载,每逢岁末预测来年美元走势,往往容易失准。以去年年末为例,特朗普意外连任,市场情绪高涨,普遍预期在经济过热和通胀上升的预期下,美元将保持强势。然而,今年1月美元即见顶,年内跌幅一度超过10%。站在今年年末,预测明年美元可能偏弱。那么,若明年美元走势出人意料地走强,可能的原因有哪些?

首先,我们探讨市场为何普遍预期明年美元将偏弱。随着美国特殊地位的光环褪去,市场对美国与非美关系的评估将更加客观:

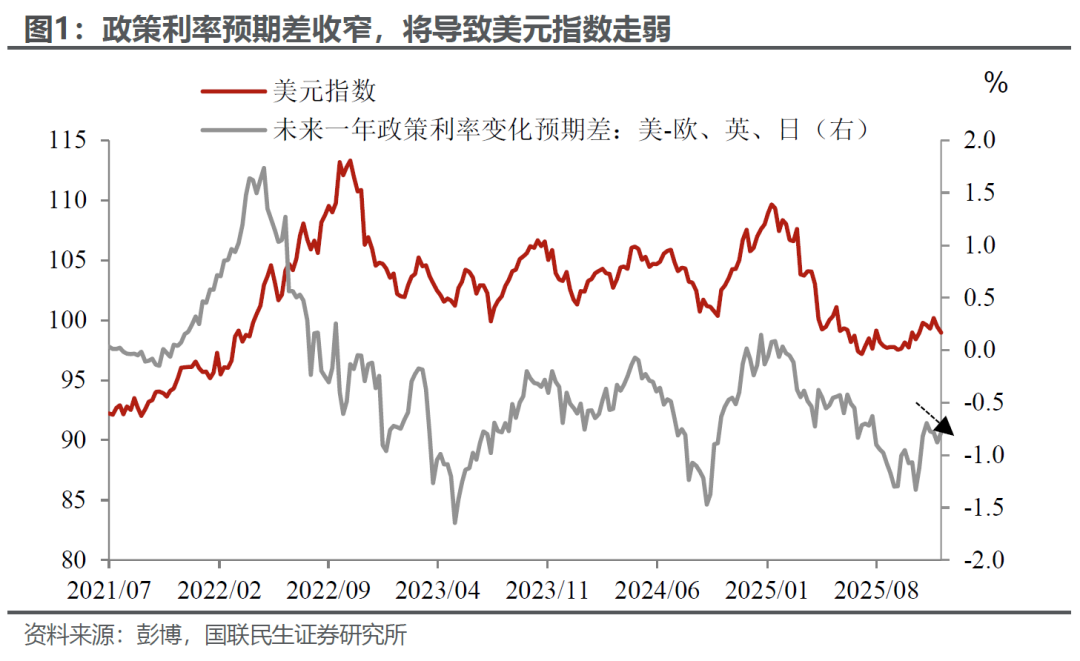

一是美国的货币政策可能进一步宽松,导致美与主要非美发达国家的利差缩小,进而促使美元贬值。这一点并非无中生有,日本首相已明确表示将实施财政宽松政策,日央行行长植田和男发表鹰派言论,市场对12月日央行加息的预期急剧上升;欧洲央行在财政可能扩张的背景下,对降息持谨慎态度。

反观美国,明年实施大宽松政策的可能性最大。特朗普持续推动降息预期;在美联储主席的竞争中,白宫国家经济委员会主任哈塞特,作为低利率的倡导者,处于领先地位。

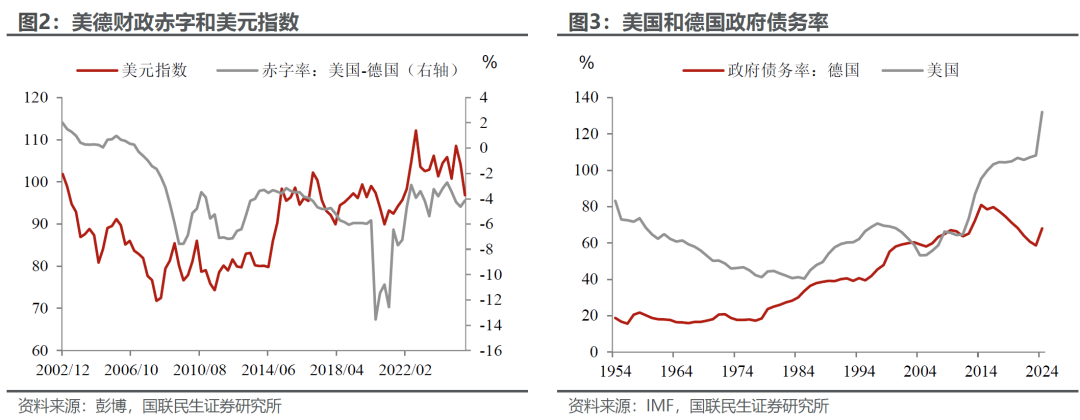

二是欧洲,尤其是德国的财政政策发力,可能带动欧元走强。尽管美国财政政策明年也可能相对积极,但外汇市场更关注政策边际变化的强弱差异:一方面,德国财政政策的调整具有更强的标志性;另一方面,美国政府债务负担明显高于德国,若财政赤字持续扩大,可能对货币信用预期产生负面影响。

第三是非美经济体的弹性。从经济周期来看,美元的主要对手,如德国和日本,正处于经济复苏阶段;而美国仍处于政策紧缩的兑现期,经济增长空间不断缩小。

此外,由于国内通胀压力,白宫可能会进一步降低关税水平,这既减轻了非美经济体的压力,也可能导致美国财政状况进一步恶化。

那么,上述宏观逻辑是否无懈可击?存在哪些“漏洞”?

首先是货币政策的节奏问题。美国的宽松政策可能不会那么迅速实施,而非美,尤其是日本的紧缩政策也可能不够坚定。

美国的预期差异:首先缓解通胀担忧。我们之前报告中讨论过,美国明年的经济政策核心将围绕选票,缓解选民的痛点——偿付危机问题,这涉及负担和收入两个方面。因此,特朗普政策的首要任务之一是缓解通胀,减轻居民负担。这意味着,即便哈塞特可能成为新的美联储主席,在宽松论调上也会比较谨慎,以防止通胀快速上升。

日本央行的独立性面临考验。作为安倍经济学的追随者,日本首相高市早苗应该不会忘记安倍晋三上台之初,为了货币宽松威胁修改《日本银行法》,且时任日央行行长的白川方明卸任的往事。为了应对外部压力,她也需要国内民意和政策的支持,因此主张宽松货币政策的高市早苗可能干预日央行的独立性,防止其过度紧缩。

至于欧洲央行,当前市场预期的可能是最好的情况:例如预期明年欧洲财政发力顺利、俄乌局势缓和以及欧洲央行货币政策将保持不变。

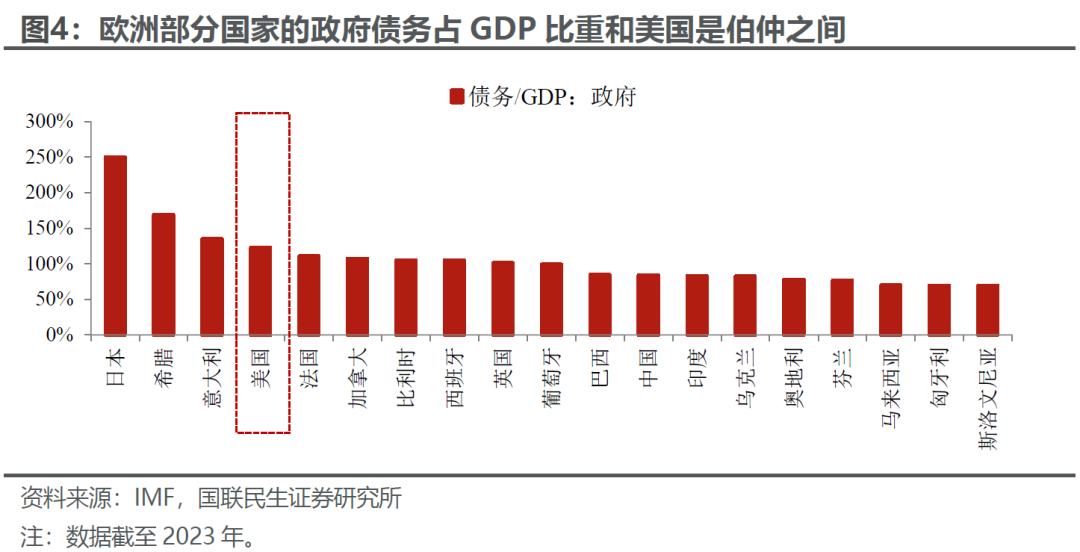

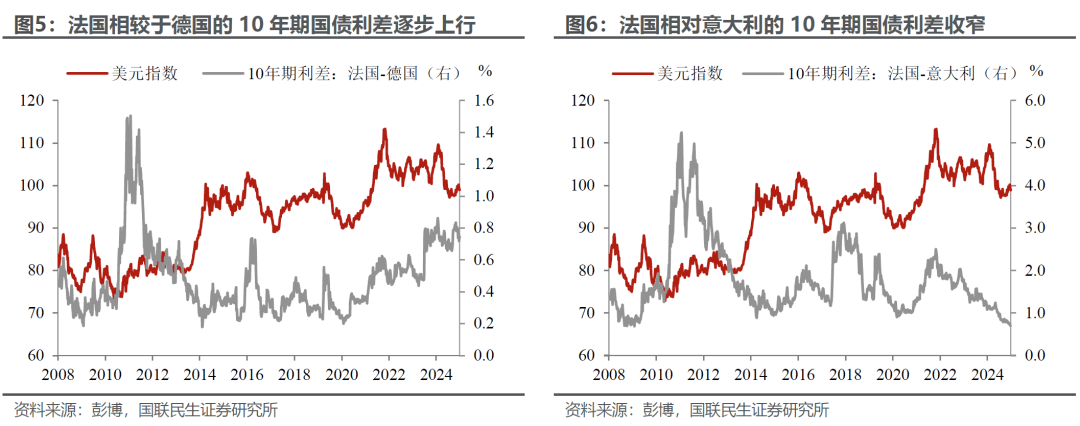

其次还是财政问题。欧洲不只有德国,其他大国如法国和意大利,政府债务占GDP的比重与美国不相上下。因此,我们预计在欧元区诸国中,可能只有德国财政扩张明显,但法国、意大利等高债务国家仍将继续推行中性甚至偏紧的财政政策。

但如果德国以外的欧洲国家“按捺”不住呢?典型的如法国,财政整顿面临挑战:一方面,当前执政党在国会已经“失势”,因缩减赤字问题,两年内四换总理;另一方面,2027年初将是法国大选,明年将是各党派博弈的关键年份。如果以法国为代表的高债务国家财政整顿不利,带来的与德国国债利差扩大,可能是导致欧元走弱、美元反弹的重要因素。

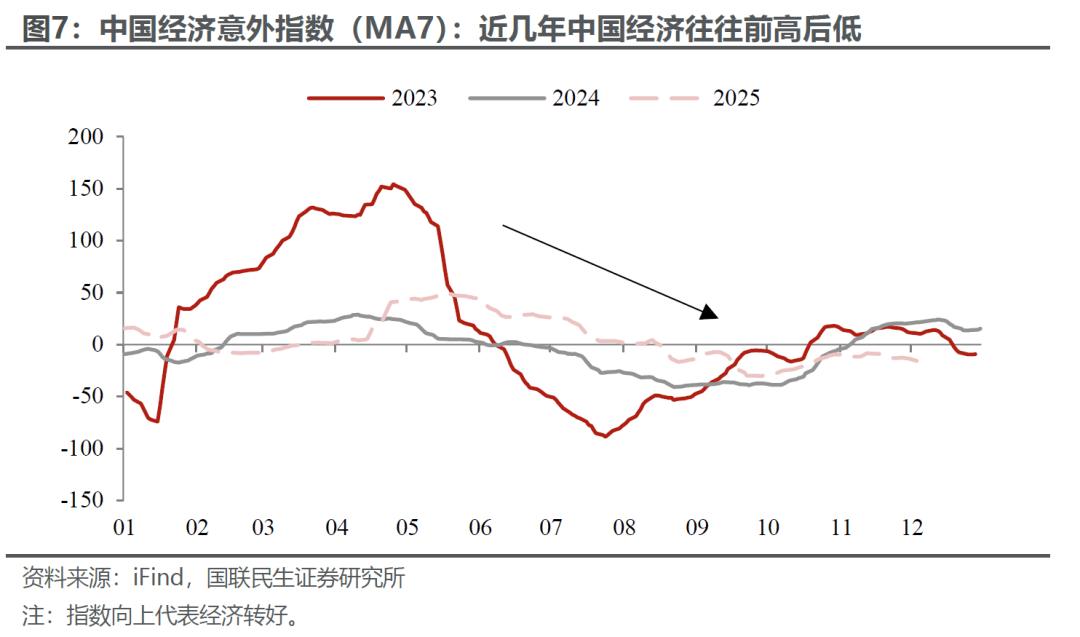

第三是非美经济体的经济韧性问题。这也是一个相对问题,毫无疑问,当前日本、欧洲在经济周期上确实处于有利位置,但并不意味着明年全年都是领先,同时中国经济的节奏也很重要。我们认为,如果明年中国和欧洲都能周期性向上,那么美元贬值的路径可能会比较顺畅,否则会存在波折和震荡。因此,我们认为尤其要关注明年三、四季度,因为经济节奏可能出现阶段性反转:

美国经济可能出现反弹。为了应对明年四季度的中期选举,我们认为,明年二季度或三季度可能是白宫拯救或整固民意的关键时间窗口,我们预计可能会有更大的财政补贴力度和降息幅度,这意味着下半年美国经济的表现可能会好于上半年。

而非美经济体则可能出现相反的节奏。例如在“跨周期”的定调下,中国明年经济的节奏可能与过去几年的“前高后低”相似;欧洲虽然有财政的支持,但也会受到中国经济和前期汇率升值的影响。

综上所述,明年美元预计仍处于弱周期中(我们在之前报告中有论述),但可能并没有想象中那么差:年初需要警惕的是特朗普提名的新联储主席在宽松上“措辞谨慎”,明年下半年则要警惕美国和非美经济体经济表现的阶段性强弱转换。而期间则需要关注日本央行的独立性问题,以及法国等高负债欧洲国家的阶段性财政担忧。

本文来源:川阅全球宏观