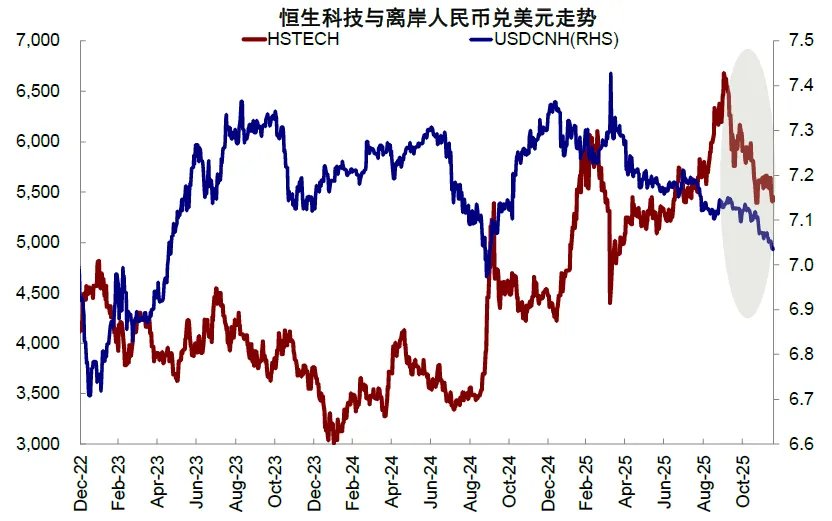

最近出现了一个既有趣又出人意料的现象:一方面,人民币汇率不断攀升,创下新高,自10月初以来,离岸人民币对美元汇率升值了1.3%,仅一步之遥就达到7的整数关口;另一方面,股市却持续下跌,尤其是对汇率和资金流向更为敏感的港股市场,跌幅更为显著,恒生科技指数自10月初的高点下跌了15%。

从历史来看,汇率走势与A股和H股市场之间存在较强的正相关关系,因为汇率的走强通常意味着外资的流入和中国经济基本面的改善,更不用说港股还能从人民币走强中获得额外的港币计价EPS增厚。

图表:近期,港股与人民币对美元汇率的稳定负相关性被打破

数据来源:Bloomberg, Wind,中金公司研究部

然而,近期这一规律似乎被“打破”,汇率走强而股市却下跌。我们应该如何理解这种背离现象,究竟是汇率的预测出错,还是股市的预期出错?需要指出的是,前11个月中国的贸易顺差创下了1.08万亿美元的历史新高,同时美联储新主席的提名也即将到来,这些因素都使得市场对人民币升值的预期更加强烈,如果这一结论成立,且汇率与股市的传统逻辑依然有效,那么中国资产的重估将迎来新的动力和阶段。

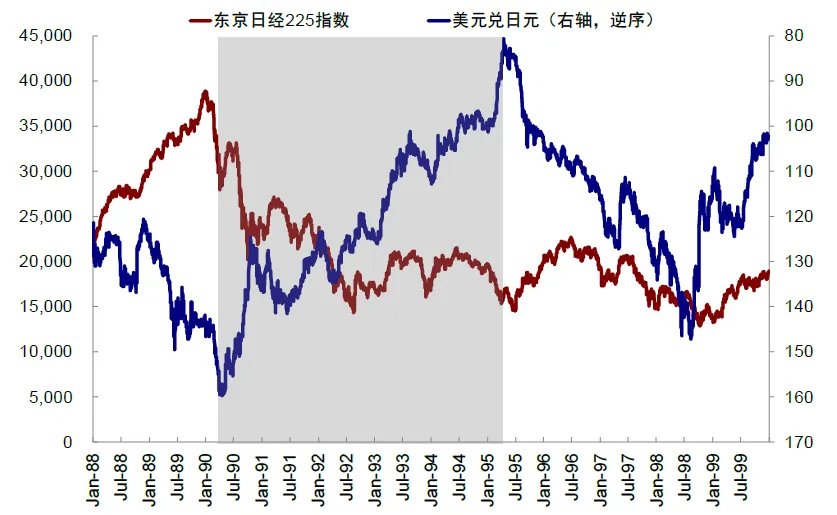

但仔细思考后,不难发现这一逻辑链条仍然值得推敲,正如近期的背离现象一样,一个简单的解释是两者的驱动因素完全不同,因此背离并不矛盾,日本在1990-1995年间也出现过长达5年的汇率升值而股市不涨的背离现象。

图表:1990-1995年,日本也曾出现过持续的汇率升值但股市不涨的“背离”

数据来源:FactSet,Wind,Bloomberg,中金公司研究部

从人民币汇率与中国市场的历史关系来看,两者大多数时间都是同向变动的,两者的背离,尤其是近期人民币汇率走强而股市走弱的组合,在历史上是相当罕见的,其根本原因在于增长和资金流入是汇率和股市的重要定价因素,使得两者的相关性较强。

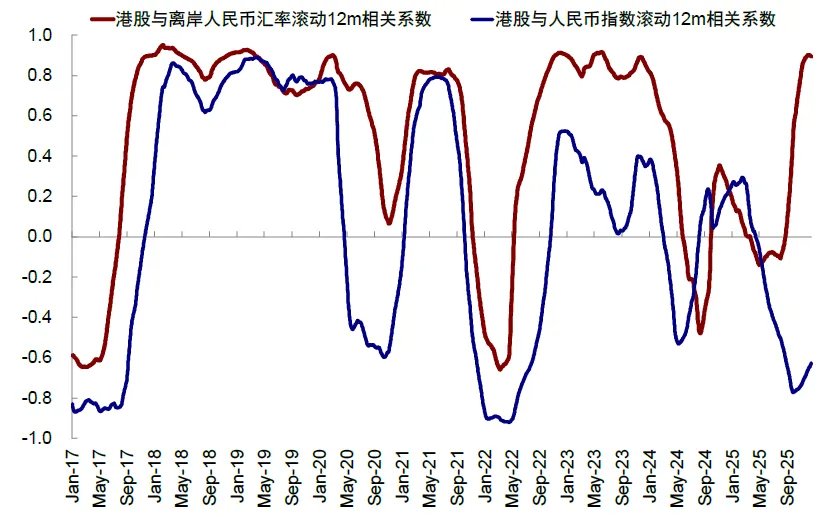

在分析汇率与市场关系时,我们选择人民币兑美元而非兑一篮子货币,主要是因为:股市与人民币兑美元的关系在统计学上是稳定的,而与人民币指数的关系则不稳定。更深层次的原因在于,美元在全球贸易和资本流动中占据着重要地位,人民币兑美元汇率同时具备了“贸易汇率”和“金融汇率”的特性;而人民币汇率指数是基于中国与各经济体的双边贸易额来计算权重的,“贸易汇率”的特性更为明显。因此,人民币兑美元与股市的关系更为显著和稳定,这一点在港股中尤为明显。

图表:港股与离岸人民币的负相关性显著,与人民币指数的相关性不显著

数据来源:Bloomberg, Wind,中金公司研究部

历史上,人民币走强而股市偏弱的背离现象只发生过两次:一次是在2013年3月至6月,另一次是在2021年7月至2022年10月。最终的结果,前者是股市向汇率靠拢,后者是汇率向股市靠拢,虽然靠拢的方向不同,但都与政策的实施有关,前者有政策的推动,后者缺乏基本面的支持。

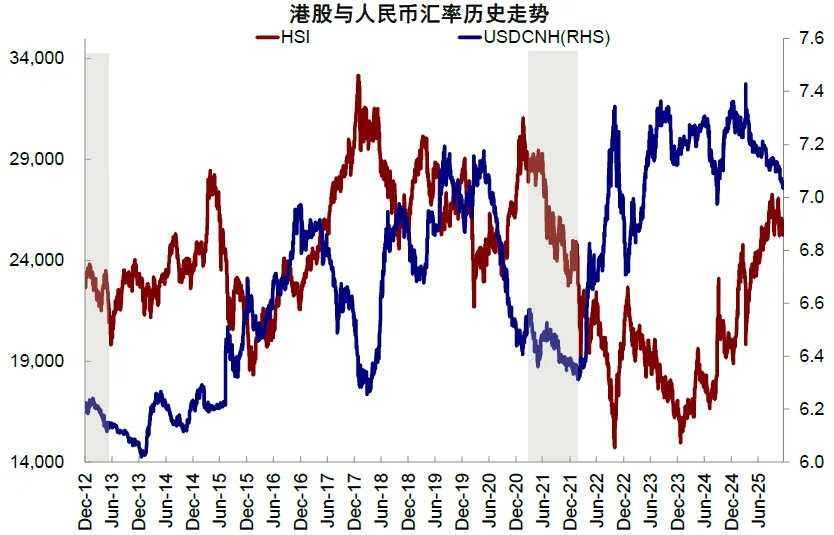

图表:历史上,2013年上半年和2021年下半年,港股与人民币走势出现明显背离

数据来源:Bloomberg,Wind,中金公司研究部

[/