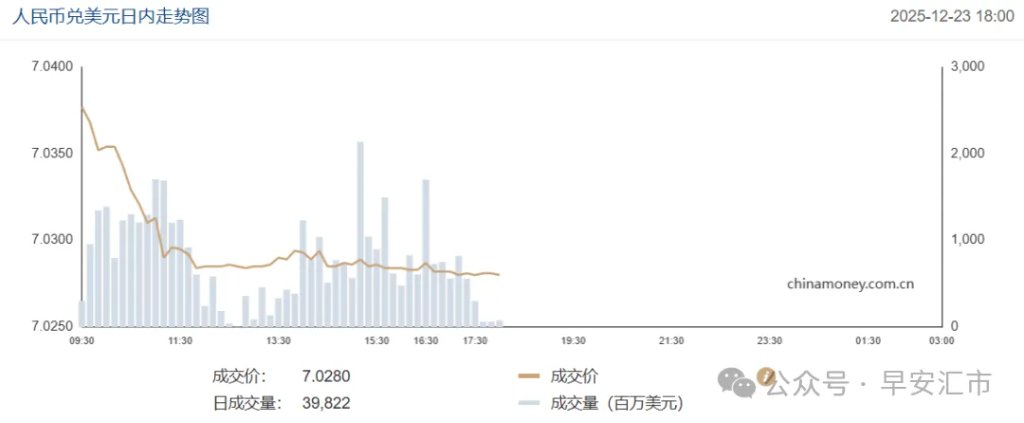

12月份,人民币升值的步伐明显加快。从月初至今,USDCNH已下滑了500个基点,中间价的调整也变得更加灵活。与此同时,同为亚洲货币的日元和韩元却不断刷新低点,使得人民币对这两种货币的汇率均达到了历史最高水平。

图表:人民币对日元和韩元的大幅升值

人民币指数攀升至98点,仅一步之遥于11月21日的年度最高点98.22。日元和其他小货币的贬值也是促成这一现象的因素之一。人民币与其他亚洲货币之间的差异是如何形成的呢?

年底的结汇效应是主要原因。尽管数据显示11月的结汇率并未显著上升,但在全年巨大的贸易顺差支持下,12月等待结汇的企业似乎已经开始提前行动。在市场表现上,USDCNH的上涨显得力不从心,每次反弹30-50点后都会迅速回落,并持续创下新低。交易量也开始增加,市场对升值的犹豫态度开始转变。

主要原因是市场对明年人民币升值的普遍预期。目前,无论是国际金融机构还是国内市场,对人民币明年的表现都持乐观态度,只是对升值的幅度和速度有所分歧。美元降息后,利差收益的减少已无法弥补汇率波动可能带来的损失。特别是在国内外汇市场以“外贸企业-银行”为主导的单一结构下,结汇推动人民币升值成为美元低利率时代的主基调。

日元和韩元作为亚洲货币,却面临着持续的贬值压力。资本账户的开放导致资金外流加剧。

尽管日本央行最近加息了25BP,但日本的实际利率仍然保持在极低水平,美日的名义利差看似有所缩小,但实际利差却在扩大,通胀损失促使国内居民抛售日元。同时,日本海外资产的敞口仍在增加,寿险公司的汇率对冲比例下降,以及NISA账户的资金持续流出,导致日元卖盘异常强劲。

图表:日本寿险公司对冲比例历史低点(DB研报)

韩元也面临着类似的结构性问题,11月个人投资者净买入海外股票达到55.24亿美元,前9个月韩国居民对外国股票和债券的投资总额为998.5亿美元,是外资流入的三倍多。

(1) 人民币在12月的升值速度加快,长期积累的结汇可能在年末和明年初集中释放,存在升值风险。

(2) 日元和韩元与人民币的走向截然不同,资金流动驱动的卖盘导致其贬值速度加快。尽管日央行和韩国央行开始发出警告以遏制贬值,但结构性问题仍然难以解决。

来源:早安汇市