今日,中国人民银行公布的人民币对美元的每日参考汇率显著低于市场预期,其偏差程度达到了历史最高点。

26日,人民币对美元的中间价为7.0358,较前一交易日上调了34个基点,创下自2024年9月30日以来的最高值;前一交易日的中间价为7.0392,官方收盘价为7.0066,而夜盘的收盘价为7.0058。

这一汇率水平比彭博调查中交易员和分析师的平均预期低了301个基点。这种偏差不仅显示了监管层的引导意图,也是自2018年该调查开始以来,中间价与市场预期之间最大的偏差。

在离岸人民币汇率强劲反弹的背景下,中国央行设定了此次中间价。周四,离岸人民币自2024年9月以来首次突破7.0的心理关口。尽管当前的中间价较前一交易日有所增强,但明显低于市场预期。

Australia & New Zealand Banking Group的高级策略师Zhaopeng Xing表示,此次中间价的设定表明中国央行不希望人民币升值过快,这与央行在最近季度货币政策会议上的承诺相吻合。据央视新闻报道,中国人民银行货币政策委员会最近召开了2025年第四季度会议。会议强调了增强外汇市场的韧性,稳定市场预期,防范汇率超调风险,并保持人民币汇率在合理均衡水平上的基本稳定。

中间价作为引导市场预期的重要工具,决定了在岸人民币每日交易的波动范围。尽管离岸人民币在近期连续上涨后稳定在7.0024附近,但策略师认为,近期中间价偏弱的设定,加上国有银行偶尔的美元买入操作,旨在抑制投机性押注,并防止人民币单边上涨。

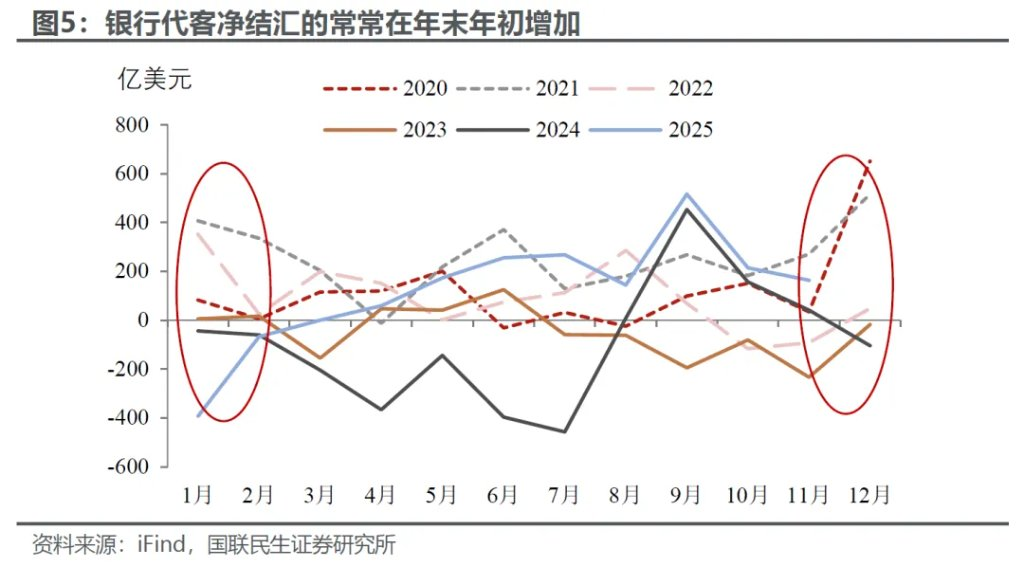

国联民生的陶川认为,在当前美元走弱和贸易预期改善的背景下,人民币近期的升值是对之前压力的合理释放。主要有三个因素:美元的弱势,预期变化下的补涨,以及对年末和来年初集中结汇的季节性规律的担忧:

国联民生证券认为,与14个月前人民币上次破7时相比,当时美元指数在100左右,并且面临特朗普时期的通胀和关税压力;而目前美元指数已跌破98,关税风险已阶段性减弱。从金融资产价格的角度来看,人民币当前的升值属于补涨,幅度并不算过大。

展望未来,央行如何管理汇率走势成为市场关注的焦点。国联民生证券认为,近期中间价向贬值方向的调整显示了央行给升值降温的意图,但这仅是“初级阶段”。如果升值压力持续增加,官方有更多的应对策略。

在汇率工具方面,除了中间价,还包括官方媒体的预期引导、自律机制的谈话、通过商业银行的市场行为影响流动性,以及调整跨境投融资的宏观审慎系数等。在其他政策工具方面,分析认为央行可能会进行必要的降准、降息等宽松对冲措施,以配合美联储的降息周期,体现“对称管理原则”。

根据国联民生证券的预测,基于明年美元和中美利差的预期,明年美元兑人民币的合理潜在水平在6.8左右。但在短期内,随着央行明确释放出重视“稳定”的信号,以更平衡地分摊汇率带来的宏观影响,单边快速升值的趋势预计将受到抑制。