中国人民银行正式开启了数字人民币从“现金型1.0”向“存款货币型2.0”的转型,这是一次历史性的跨越。此次转型通过引入计息机制、存款保险和准备金管理等制度创新,将数字人民币从单一的支付工具转变为具有价值储存功能的金融资产,从而重塑了数字金融的基础架构。

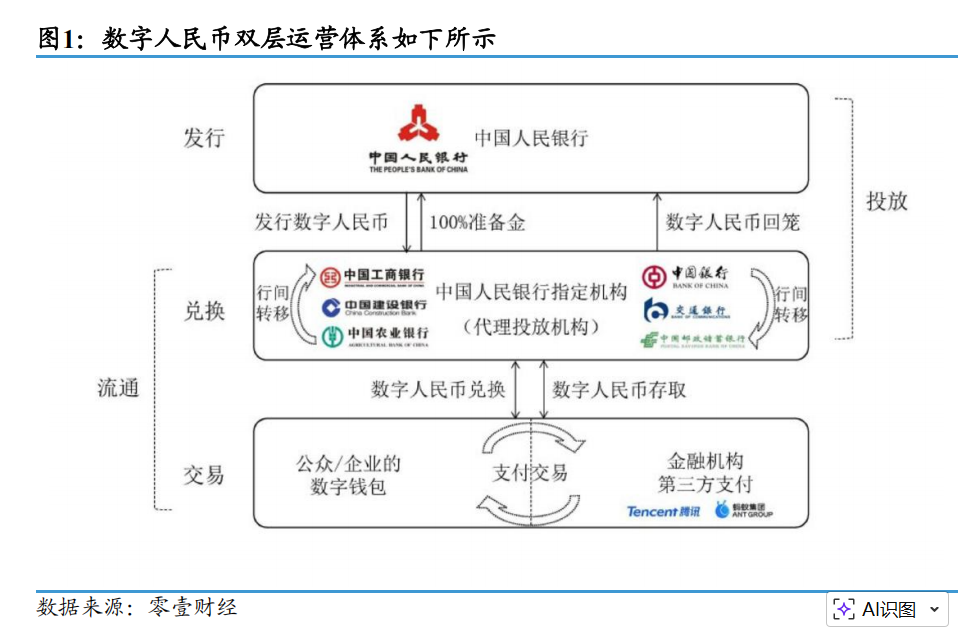

据新华社12月29日的报道,中国人民银行发布了《关于进一步加强数字人民币管理服务体系和相关金融基础设施建设的行动方案》,宣布从2026年1月1日起,正式启动新一代数字人民币的计量框架、管理体系、运行机制和生态体系。央行副行长陆磊明确表示,客户钱包中的数字人民币现在视作商业银行的负债,是一种基于账户的存款形式。

东吴证券在其行业点评报告中提到,此次升级的关键在于“负债属性的重新定义+宏观经济框架的整合”,结合“账户体系+币串+智能合约”的技术架构的双重升级,将数字人民币从“试点产品”转变为“银行核心负债与基础设施”。截至2025年11月末,数字人民币的累计交易笔数达到34.8亿笔,交易金额高达16.7万亿元,App开立的个人钱包数量突破2.3亿个。

国泰海通证券的研究报告认为,这种定性的变化不仅解决了数字人民币因不计息而面临的用户留存问题,而且通过将其纳入准备金管理体系,完善了银行侧的资产负债逻辑,为人民币的国际化提供了一个高频且低损耗的数字化平台。

东吴证券分析师王紫敬在其最新报告中强调,2.0版本的核心机制创新体现在“负债属性的重新定义+宏观经济框架的整合”。方案明确指出,客户在商业银行实名钱包中的数字人民币余额属于“基于账户的商业银行负债”,银行类运营机构钱包余额统一计入存款准备金交存基数。

国泰海通证券得出了类似的结论,该行分析师伍巍、姚世佳、鲍雁辛在报告中指出,央行通过取消数字人民币“不计息”的政策,将商业银行负债端的资金流动性直接引入电子钱包体系,标志着数字现金时代的结束。银行机构对实名钱包余额按存款利率定价自律约定计付利息,并由存款保险依法提供与存款同等的安全保障,使数字人民币从以M0属性为主的支付工具,扩展为兼具价值储藏能力的“数字活期存款”。

这种机制安排在用户侧显著提高了持有和使用数字人民币的意愿,在银行侧形成了可经营的资产负债管理空间。东吴证券认为,新框架赋予了银行对数字人民币余额进行资产负债经营的自主权,使其能够通过资产端配置覆盖运营成本,实现了商业模式的自我循环。

东吴证券报告详细阐述了技术架构层面的三大创新——“账户体系+币串+智能合约”的数字化路径。

一方面,升级以广义账户为基础的钱包体系,保持与现有银行账户规则的规范性与低摩擦对接;另一方面,引入“币串”形态实现价值转移与可离线流通,并在兼容分布式账本技术(DLT)的前提下增强可验真与系统韧性。同时升级数字人民币智能合约生态服务平台,支撑构建智能合约开源生态,推动数字人民币从“电子支付”走向“可编程的数字支付”。

“全局一本账”能力强化了风控与统计精度,有助于提升货币统计与流动性管理的精细度,增强政策传导与逆周期调节的精准性。

国泰海通证券报告补充指出,通过“管办分离”与管理委员会统筹、自律办公室牵头行业规范,强化权责对称与合规、反洗钱治理效率,为大规模并发交易的审计及分布式账本的穿透式监管提供了技术保障。

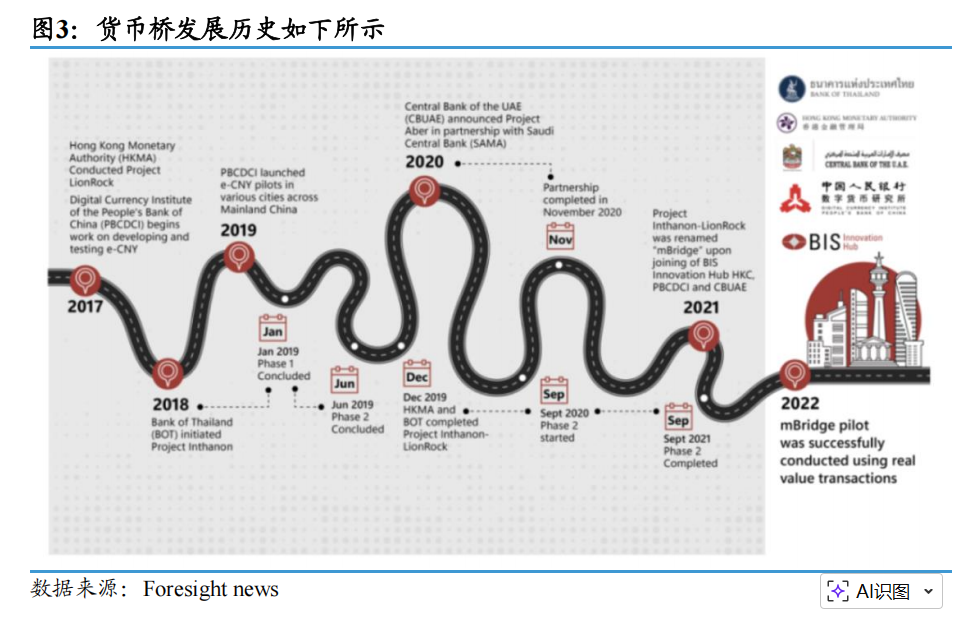

国泰海通证券研究团队认为,数字人民币向“数字存款货币”的跃迁正在重塑多边央行数字货币桥(mBridge)的流动性基础与结算能效。随着2.0版架构将数字人民币正式界定为商业银行负债并纳入准备金框架,其在跨境场景中不再仅仅扮演零息支付媒介,而是进化为具备计息属性与主权信用保障的优质流动性资产。

根据新华网报道,当前数字人民币已在货币桥业务中占据了95.3%的绝对主导地位。截至2025年11月末,mBridge跨境支付累计4047笔、折合3872亿元。国泰海通证券报告指出,通过引入存款保险机制,境外参与机构持有数字人民币的风险成本显著降低,从而在“支付即结算”的基础上实现了更稳健的资金头寸管理。

东吴证券报告验证了新架构对规模化与跨境场景的支撑能力。这种架构升级直接优化了多币种结算的PVP(收支对付)效率,将传统代理行模式下的复杂清算路径大幅压缩。

国泰海通强调,新一代管理体系通过赋予运营机构资产负债经营权,使得跨境贸易结算能够直接在银行核心账户体系内实现实时价值交互,避开了传统模式下的高额手续费与清算时滞。这种由计息存款货币驱动的新型资本形成方式,正通过重构清算路径与信用基础,成为颠覆全球传统支付结算体系的核心力量。