自2025年起,企业兑换外汇的意愿明显增强,银行的结售汇顺差迅速扩大,并在年终达到历史最高点。那么,结汇是在增加流动性还是在减少流动性?央行会因此而放松货币政策吗?

国海证券在其最新的固定收益分析中提出了以下核心观点:

首先,结汇的增加并不是向银行系统增加流动性,实际上会通过减少超额准备金,对流动性造成阶段性的压缩;

其次,在当前的政策框架下,央行不会通过外汇占款被动地对冲结汇带来的压力,外汇渠道已不再是主要的资金投放工具;

最后,即使结汇保持在较高水平,其对流动性的影响总体上仍然是可控的,是否采取降准、降息等措施,关键在于国内经济和金融状况,而不仅仅是结汇本身。

国海证券认为,这意味着外汇结汇的增加更像是一种可以管理的结构性干扰,而不是货币政策转变的信号,对债券市场的影响也不应被过分夸大。

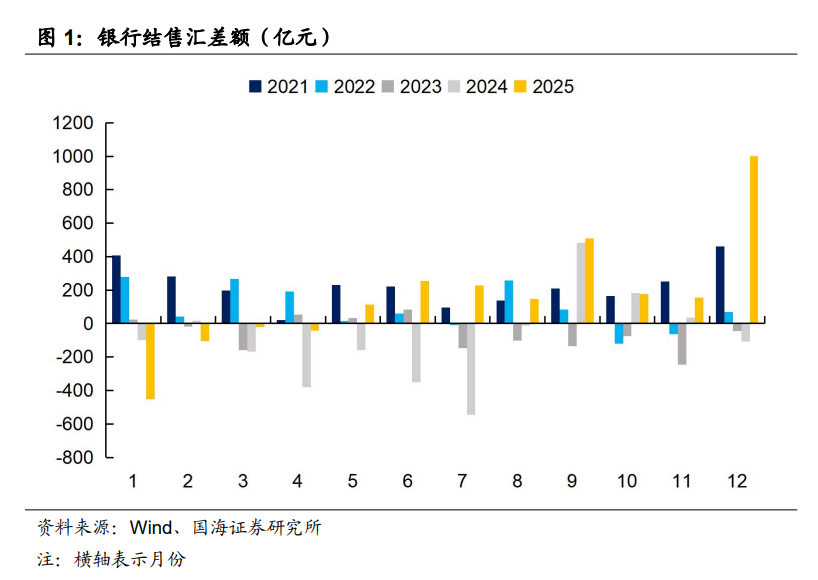

国海证券指出,在2025年人民币汇率持续走强的情况下,企业结汇的意愿显著增强,银行结售汇的规模迅速增加,年末结售汇顺差一度达到约1000亿元的历史高位。

从货币统计的角度来看,结汇确实具有一定的“货币创造”效果。国海证券解释说,企业将外汇卖给银行换取人民币后,其人民币存款增加并计入M1,因此结汇的增加客观上会提高M1的数值。

但从银行系统流动性的角度来看,结论却完全相反。国海证券的计算显示,商业银行购买外汇所支付的人民币直接来源于其超额准备金,这一过程会等量减少银行系统的备付金水平。

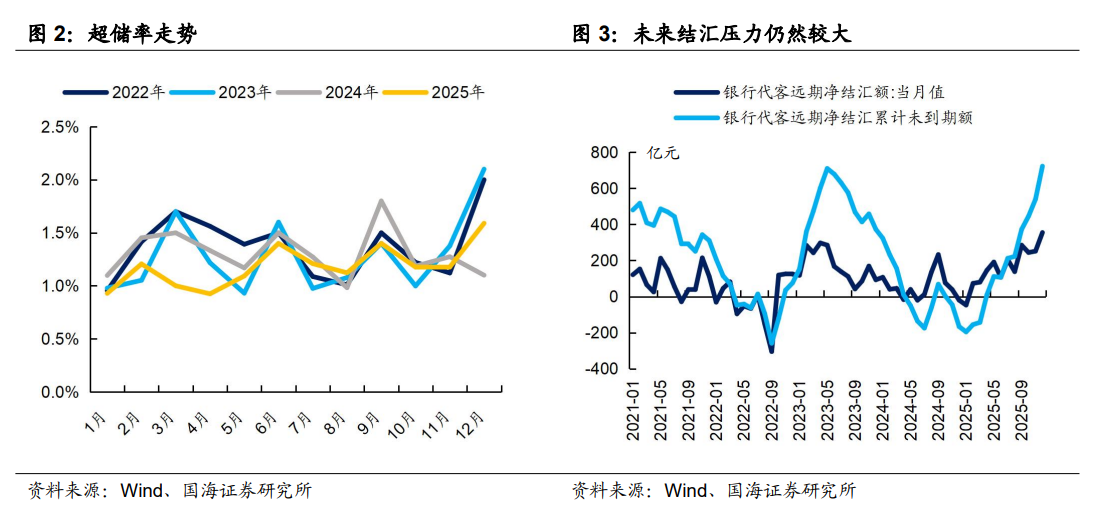

数据显示,2025年银行系统的超储率整体低于往年的平均水平,其中12月仅为约1.6%,国海证券认为,这表明结汇行为已经对银行间流动性造成了阶段性的压缩。同时,远期净结汇头寸仍然保持在较高水平,意味着在未来一段时间内,超储可能继续面临消耗。

对于市场关注的“央行是否会通过外汇占款来对冲结汇压力”的问题,国海证券给出了明确的否定回答。

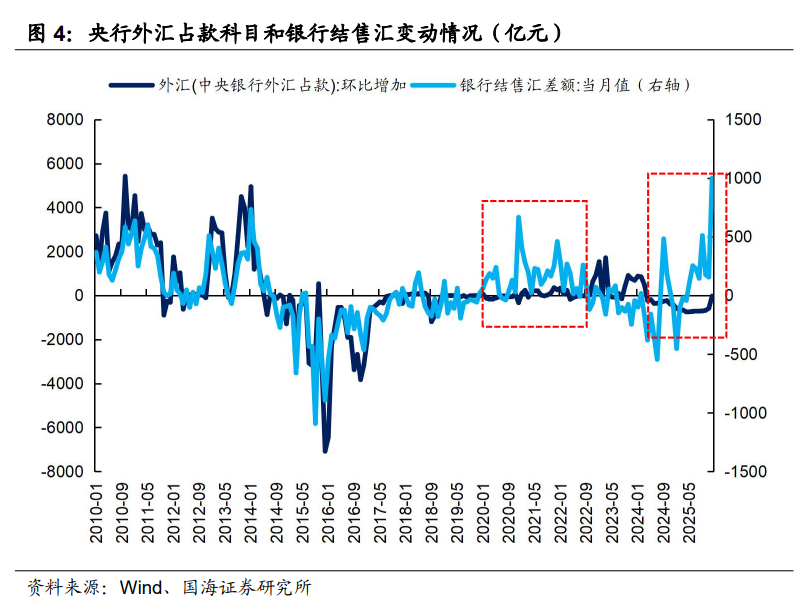

研究报告指出,在2015年汇改之前,央行的外汇占款与银行结售汇高度同步,承担了基础货币投放的重要角色;但自汇改以来,尤其是从2017年开始,这一机制已经被明显削弱。

国海证券的分析发现,近几年央行外汇占款的月度波动一直保持在百亿元的水平,即使在结售汇顺差显著扩大的时期(如2020—2021年、2025年),外汇占款也没有同步上升,2025年全年甚至出现了小幅的净减少。

国海证券进一步指出,2017年之后外汇占款的几次显著变动,都具有明确的阶段性和信号性目的,主要用于缓解汇率的过度波动,而不是向银行系统提供流动性。这意味着,央行不会通过结汇渠道来“支撑”银行的超额储备。

尽管结汇消耗了超额储备,但国海证券注意到,近期资金面整体并没有明显收紧。

以2025年12月为例,国海证券的计算显示,当月结售汇顺差大幅上升,但DR001一度跌破1.3%,银行系统的净融出规模保持在5万亿元以上,明显高于季节性水平。

国海证券认为,这背后主要有两方面的原因:

一是央行通过公开市场操作进行了适度的对冲,12月中期流动性累计净投放约3000亿元,释放出保护资金面的政策信号;

二是银行系统通过内部调整来应对压力,包括理财产品的阶段性赎回、资产回表等方式补充备付金,减轻了结汇对资金利率的影响。

值得注意的是,国海证券特别强调,央行投放的绝对规模并不算高,这从侧面证实了当前结汇规模相对于银行整体流动性管理头寸仍然处于可控范围内。

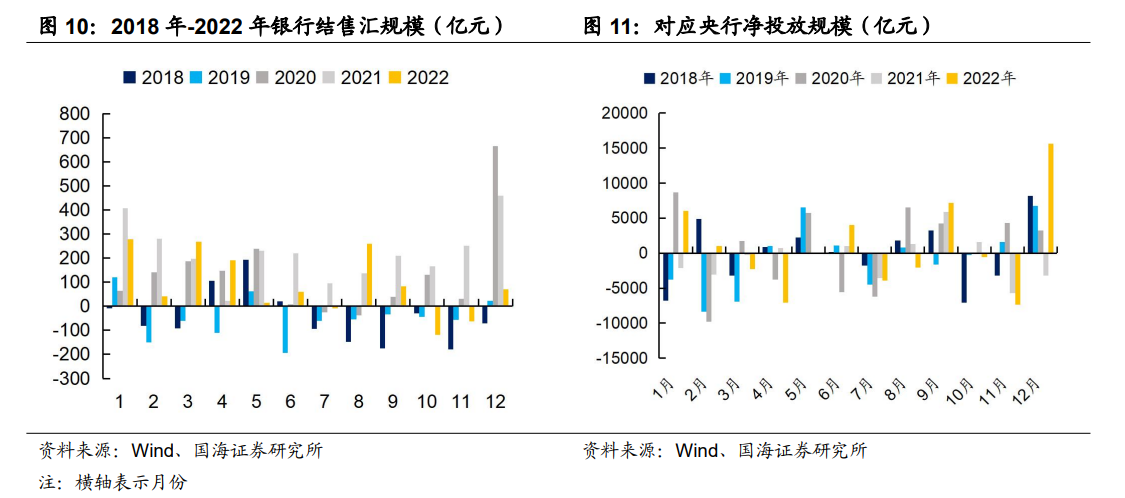

在判断未来政策取向时,国海证券回顾了2020年下半年至2022年初的上一轮升值与结汇高增周期。

研究报告指出,在当时汇率升值、结售汇顺差扩大的背景下,央行外汇占款同样保持稳定,公开市场操作并没有显著增加,资金利率整体运行平稳。

国海证券认为,这表明结汇带来的流动性消耗在历史上并没有成为货币政策宽松的“硬约束”。当时的两次降准,更多是为了稳定增长和支持实体经济,而不是直接应对结汇。

这一经验也与央行近期的政策立场相一致——在其决策框架中,汇率已不再是主导因素,货币政策更加关注国内经济和金融状况。

总体来看,国海证券判断,即使外汇结汇持续增加,央行仍将坚持“以我为主”的货币政策框架,通过公开市场操作进行灵活、精准的流动性管理。是否启动降准、降息等全面宽松工具,仍将主要取决于国内经济金融形势,而不是结汇本身。对债券市场而言,结汇潮更多是一种结构性干扰,而不是趋势性宽松的序曲。