自2025年中期起,“存款转移”成为市场上一个不可忽视的议题:面对大额定期存款的到期,人们不禁要问,这些资金是否会突然从银行体系中流出,转而投向股市、保险、甚至房地产市场和消费领域?关于到期资金规模的传言不断升级,从10万亿飙升至70万亿,背后反映出市场对于“资金快速重新配置”的期待,这种期待足以改变各类资产的供需关系和定价机制。

根据追风交易台的报道,美国银行全球研究部的分析师Michael Li在其最新报告中对这一预期进行了调整,将存款转移的规模预估为约1万亿元,而非市场传言的10万亿元或更多。虽然存款外流现象确实存在,但其发生的节奏和规模更像是“渐进式”的,短期内不太可能出现市场预期中的大规模资金洪流。

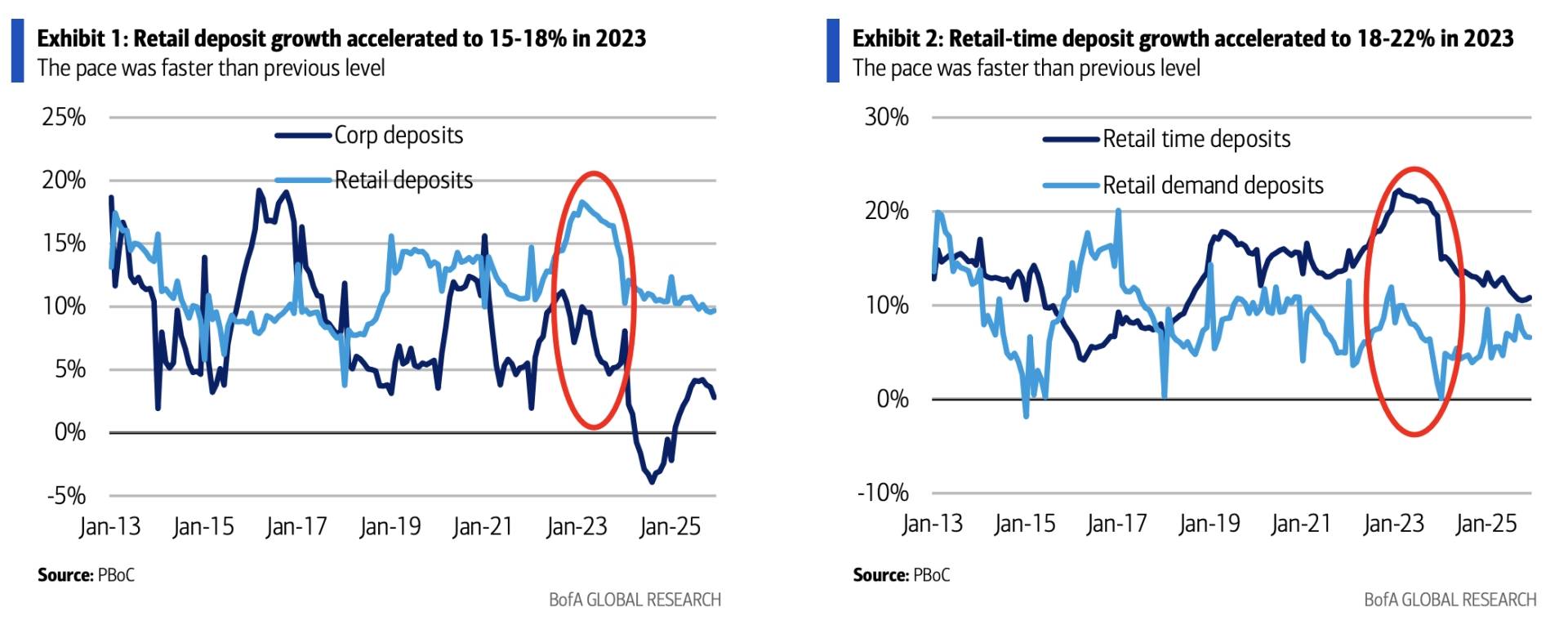

美国银行指出,居民定期存款的增速已从过去的14%-16%上升至18%-22%,累积形成了约4-5万亿元的“超额”定期存款,这些存款将在未来逐步到期。然而,到期并不意味着资金就会迁移。预计70%-80%的资金仍将留在银行体系内(通过再存款、转为活期存款、偿还按揭贷款等方式),用于消费的比例不会超过10%,而真正流向“非存款资产”的资金规模大约为1万亿元。

报告指出了两个最直接的资金流向:首先是保险行业,如果其中5000亿元流入保险行业,将足以使寿险销售端出现“明显”的弹性变化;其次是A股市场,尽管相对于超过100万亿元的市值和日均2.5-3.0万亿元的成交额来说,这一规模看似不大,但它代表了额外的资金流入,还可能通过融资融券等杠杆效应放大对成交和市场情绪的影响。为了验证这一链条是否真正启动,报告更加关注几个“可追踪”的指标:居民活期存款比例是否出现反转、非银行金融机构存款增速与居民存款增速之间的差异、以及A股成交额与融资融券、保险保费的同步变化情况。

美国银行首先澄清了沟通层面的误解:定期存款每天都在经历到期、续存和支取的过程,所谓的“存款转移”讨论的并非正常的资金波动,而是“比正常规模大5-10倍且速度更快”的集中外流——这种外流才会对股市成交、保险销售、房地产市场乃至消费产生明显的干扰。

在这一定义下,报告得出的结论相对保守:存款外流现象确实存在,但更像是温和且分散的资金重新配置,规模估计在1-2万亿元之间。报告并不否认银行体系外的投资活动变得更加活跃,但认为短期内很难达到市场对于“大规模资金迁移”的预期。

报告认为,2025年后“存款转移”叙事之所以升温,是因为在2022-2023年期间定期存款的扩张速度过快:居民存款的同比增速从2018年末至2022年三季度的10%-14%,上升至2022年四季度至2023年四季度的15%-18%;其中,居民定期存款的增速更为显著,从14%-16%上升至18%-22%。

基于季度数据的估算,报告预计2022年四季度至2023年四季度形成的“超额新增居民定期存款”约为4-5万亿元,并提醒这些超额定期存款的到期时间更集中在每年的第一季度。

美国银行的核心判断之一是从“到期量”中分离出“可迁移量”:即便有4-5万亿元的超额定期存款逐步到期,也不会等比例地流向银行体系之外。

报告给出了具体的理由:

在资金去向上,报告仍然将大部分资金归入银行体系内部:低但稳定的新定期存款、提供灵活性的活期存款、以及偿还房贷;虽然银行理财产品的收益可能更高,但“不保本”的特点可能会限制一部分需求。消费被放在较小的位置,报告预计用于消费的资金不会超过10%,房地产市场也不被视为主要的资金出口,反而认为汽车销量可能更加受益。

推动“存款转移”叙事的另一条线索是利率下行,使得“机会成本”成为不可忽视的因素:报告列举的当前利率水平为,活期存款利率0.05%;大型银行1年/3年定期存款利率约为0.95%/1.25%,中小型银行约为1.15%/1.30%。

但报告也强调了一个现实限制:在低利率环境下,要同时实现“年化2%以上、低风险(最好是保本)、流动性好”的投资目标,对于普通居民来说并不容易。因此,“寻找收益”并不会自动转化为“涌向高波动资产”,更可能在股票/基金/保险之间进行分流,而分流的强度将取决于市场情绪和可获得的产品形态。

报告对“1万亿规模仍具有意义”的论证,主要集中在两个行业的弹性上。

保险行业的影响更为直接。报告提供的对比数据显示:如果保险行业吸收5000亿元(按存款转移规模的一半计算),寿险销售端的增量将非常显著。报告给出了2025年中国平安寿险和中国人寿两家公司合计首年保费约为4000亿元,并根据市场份额推算全行业首年保费约为1万亿元。如果再加上5000亿元的资金流入,对销售增长的影响将非常敏感。

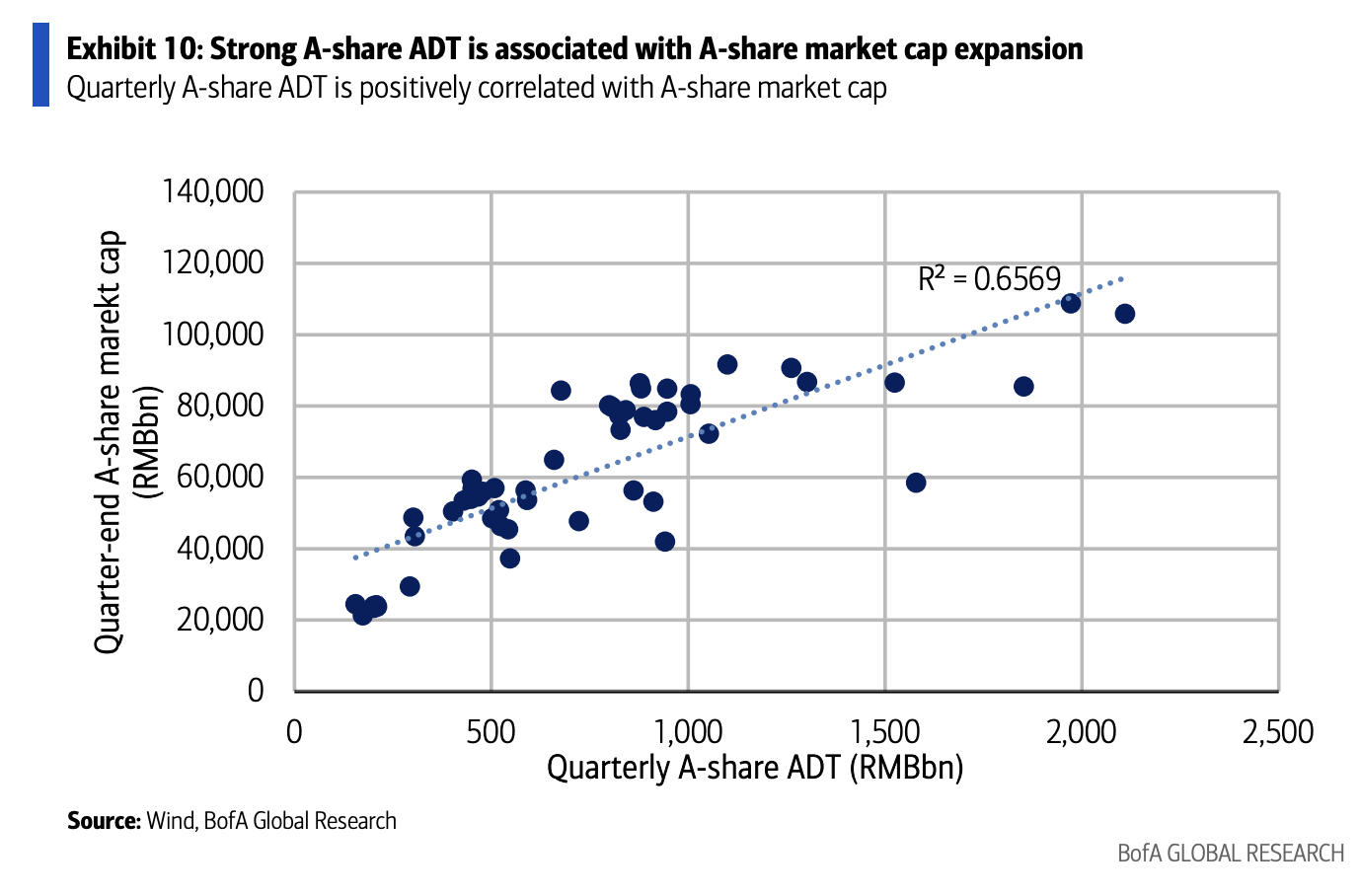

A股市场更依赖于“成交—杠杆—市值”的链条。报告承认5000亿或1万亿相对于A股日均成交(1月一度达到3.0万亿元)并不显眼,但强调这是正常资金增长之外的额外增量;同时,A股市值与季度日均成交额存在正相关关系(报告给出的相关性R²为0.6569),如果成交提升能够维持一个季度或更长时间,可能更容易带来市值的扩张,融资融券也可能成为放大器。

美国银行提供的观察框架较为实用,核心在于将“资金先变活、再出表、再入市/入保”的路径分解为可验证的信号: